FOF是那种底层逻辑、理念、设计都非常美好的产品,但这种美好,却很难被投资者感受到。

一方面,FOF管理人分类、建池、筛选、调研、跟踪、择时、轮换、定量、定性、战术、战略等等,动用一整套有完备理论与历史数据支撑的手段,帮助客户选基金,交易基金。

而另一方面,客户感觉下来,似乎FOF就是一种市场下跌时也会亏钱,市场上涨时弹性又不强的产品。

近几年,FOF就在这样一种,试图解决客户选基金痛点,又不得不剥夺客户买基金爽点的矛盾中,崛起了。

2022年末,公募FOF规模达1900亿,五年前,这个数字是130亿。私募行业,资管服务FOF化的趋势更加明显,各类策略FOF,目标收益资配FOF,专户定制FOF等等,诸多选基金、配基金的服务,都上升到了FOF层面产品化。

FOF有其存在的意义,也有其面对的矛盾。而意义与矛盾一体而生,犹如硬币正反两面。本文我们由浅入深,详细分析下FOF这类产品,我们究竟要如何看待FOF,又该以怎样的心态配FOF。

首先,我们先讨论FOF存在的意义。为什么,我们需要FOF?

核心原因有两个:

一、绝大多数人,不擅长选基金

二、绝大多数人,承受不了波动

FOF存在的意义

选出更好的基金

你的基金是怎样选出来的呢?是朋友的推荐?媒体的推荐?估计很少有人会说,我是分析了3000只基金后,筛出来的。而这,恰恰是个人选基金与机构选基金的本质区别。

个人选基金,往往来自于“推荐”,是从零基础,一个个基金去了解,做加法。而机构选基金,则来自于“筛选”,是在全部基金产品中,一层层过滤,做减法。两者最后得出的结果,定然有差异。

这种差异,就是FOF存在的意义。个人选基金,逻辑较简单,好跟风,好扎堆。而FOF机构选基金,体系更完整,有原则,有框架。

近几年,诞生了许多爆款基金与顶流经理。基金经理的一些优势,可能是业绩有优势、是方法论更性感、是从业经历更传奇、是语言表达更犀利、是能力圈更贴合市场热点等等,往往以上因素兼而有之,这些优势在信息时代被快速扩散,进入一个个投资者的视野。而越多人关注,就意味着话题性越强,这又引来了更多的媒体聚光灯,在这个螺旋中,顶流形成了。

诚然,多数顶流基金经理确实能力不俗,但是,一位管理规模400亿的基金经理,他的能力就十倍于一位管理规模40亿的基金经理吗?管理规模的差距中,有多少是被媒体效应放大出来的呢?这400亿规模里,又有多少是个人投资者的非理性追逐呢?

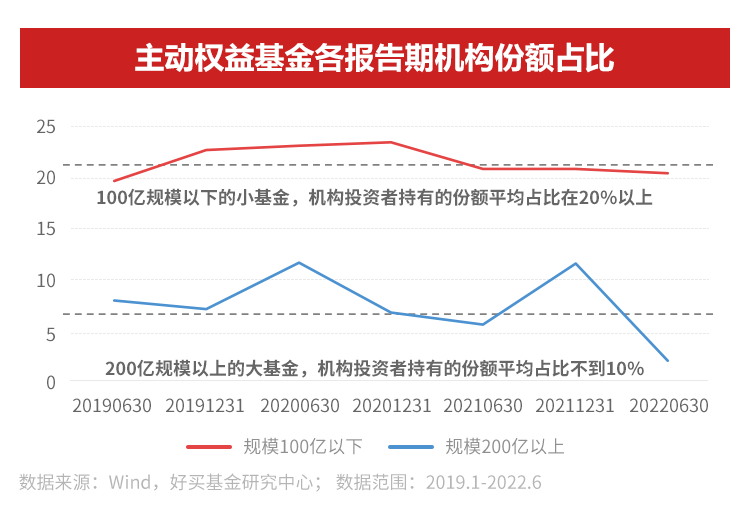

以下,我们统计了不同规模基金的持有人结构。

由上图可见,100亿规模之下的小基金,机构投资者持有的份额平均在20%以上。而再看200亿规模之上的大基金,机构投资者持有的份额降到了10%以下。再往上看,那些规模超过400亿的基金,机构持有比例会继续降到5%以内。

这描绘了一个现象,主动权益基金的规模量级越大,个人投资者持有占比就越高。换言之,个人投资者在一些基金上有明显的扎堆效应。

当然,不少个人投资者不是人云亦云,不是简单的根据推荐、榜单或者舆论导向买基金。但其个人选基金的精力和体系,较专业的FOF机构,终究有距离。

既然专业机构选基更理性、更有章法,效果真的就更好吗?

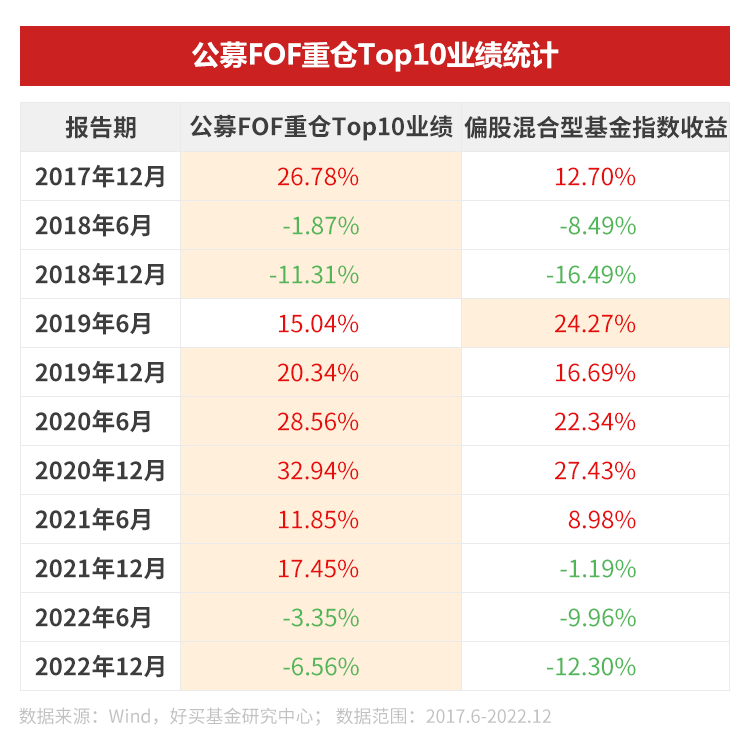

以下,我们统计了公募FOF前十大重仓基金的历史表现。

我们看全部公募FOF每一期的基金持仓,找到被重仓的十大主动权益型基金,将这十只基金当期平均业绩与万得偏股混基金指数对比。在十一个报告期里,公募FOF重仓基金十次战胜了指数。

私募FOF持仓不公开,较难统计。但无论是公募还是私募,头部FOF团队的选基范式是相近的。而且无论是主动权益基金,还是债券基金,是量化基金,是CTA,还是另类策略等等。FOF选基大体都是团队分工、广域覆盖、定量过滤、定点调研、紧密跟踪的路数。

即便不看以上的业绩统计,以底线思维来讲,FOF系统性的选基手段,把有瑕疵、有问题的基金过滤掉,理应是大概率事件。

这是FOF存在的第一个意义,用专业手段,帮普通投资者选基金。

FOF存在的第二个意义,是在筛选基金的基础上,通过配置,降低波动。

FOF存在的意义

降低投资中的波动

降波动这种事,往往费力而不讨好。

试想,一位基金经理,想做出超好的业绩,想引起大家的注意,他首先想到的两个字,是“集中”。

对于私募而言,可以集中持有1-2只个股,还可以加杠杆,做到200%的集中。对于公募而言,可以集中于某个行业、某条赛道或某种风格。一旦判断对了,“集中”会带来丰厚的回报,会万众瞩目。

与极致的集中相比,FOF,完全在反其道而行,是在充分的分散。有些FOF,不仅会过滤掉那种极端集中的基金,而且在那些不走极端的基金中,还会再分散配置。

如果说越集中、越容易引起人注意。那FOF,注定要走越分散,越低调的道路。

当然,集中并非不好,机会来临时,基金经理若足够有把握,集中是合理的策略。但集中,会放大波动。就像FOF的分散,目标是降低波动一样。

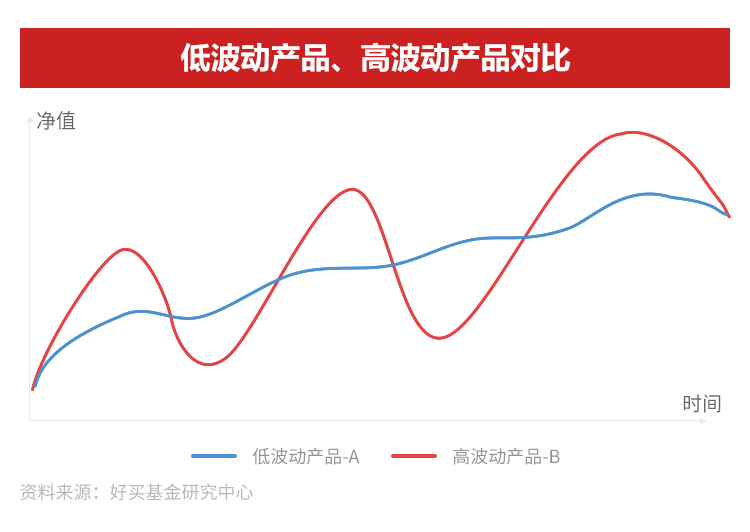

波动这种东西,并不简单。你理解的波动可能是这样的。

由上图可见,低波动产品A和高波动产品B的对比一目了然,在长期收益相当的情况下,低波动产品A会带来更好的投资体验。这是关于波动常见的说法,波动低,所以投资体验好。

问题恰恰出在这里,这个说法并不准确,A的投资体验未必好。

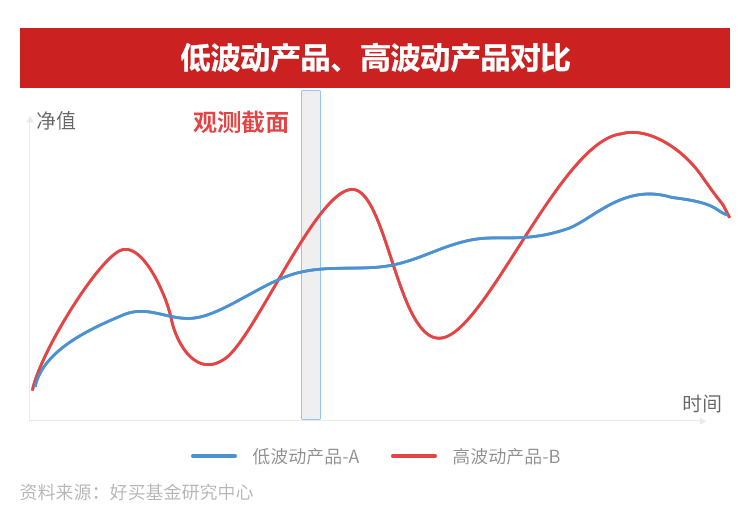

上图中,横轴是时间,而时间,是四维概念,在真实的投资活动中,我们观测不到时间,我们实际的投资感知,是一个个在时间轴上的截面。

在上图标示的这个观测截面上,你还觉得产品A投资体验很好吗?

这是投资中一个巨大的悖论。一方面,波动决定着投资成败。想想2022年底债市波动以及银行理财的赎回潮。预期外的波动很容易造成不可逆的损失。

另一方面,实际投资中,波动观测不到,投资者起码要经历一轮周期、几年时间,心中才能有个关于波动的模糊画像。但在现实投资中,在许多时间截面上,大家反而倾向于选择那些高波动的、容易造成投资失败的产品,因为在截面上,高波动呈现出的特征,可能是高收益、高弹性。

就像白雪公主面前,一半鲜美,一半剧毒的苹果。一刀切下去,看这个截面,可能非常新鲜多汁。但一口口吃下去,没人知道危险还有多远。

这就是FOF存在的第二个意义,它力求通过分散和配置,奉上一个能让投资者完整吃下,获取完整收益的苹果,即便这个苹果,从哪个截面切开看,都普普通通。

低波动的本质就是,在任何时点,都没什么不一样,从这个角度讲,FOF真的是越优秀就越平凡。

由此,我们也开始看到FOF面临的矛盾。

FOF面临的矛盾

在专业价值最易被忽视的领域

证明自己的专业价值

小说《三体》中有一句话:

“弱小和无知从来不是生存的障碍,傲慢才是。”

在最能反映人性弱点的投资世界,这句话振聋发聩。随着金融产品的发展,投资的难度可以不断降维。买股票太难,可以买基金。买基金太难,可以买FOF。弱小和无知已不再是投资的阻碍,但在投资难度降维的过程中,人性阻力也越来越大。

选基金这事看似不太难,为什么要花钱让FOF团队来做呢?这是投资者普遍存在的疑问,也是FOF管理人需要证明的事,在一个专业性最易被忽视的领域,证明自己的专业性,这是FOF面对的第一个矛盾。

FOF面对的第二个矛盾,如上文所说,在与无形的波动有形的战斗中,向投资者证明自己的价值。

投资者对波动的感知模糊而微妙,对一些人来说,从1%波动到0%是微风,而从0%波动到-1%是地震。对于另一些人而言,从0%到10%不叫波动,从10%到0%才是波动。所以在与波动的对抗中,FOF管理人要帮投资者认知波动,明确降低波动的价值。

可见,FOF存在的意义是选基金和降波动,而若想在这两件事上证明自己,都任重而道远。

对于投资者而言,当然不是每个人都需要FOF。如果你能选出还不错的基金,能承受住波动,能完整实现基金带来的回报,那你不太需要FOF。

反之,如果你能叫出名的基金经理都是耳熟能详的那几位,如果你追涨杀跌的行为很频繁,或者你只是单纯不想在投资这件事上花太多时间和精力,那可以考虑下FOF。

而无论你是关注FOF还是持有FOF,都必须明白最核心的一点:FOF的本质是将一套服务产品化。

最近比较火的雪球产品,是将一种契约产品化。我们较为熟悉的股票基金,本质上是将一类资产产品化。而FOF,是将一套服务产品化,这就是FOF产品的特殊性。

所以评估FOF表现,不应是拿FOF与各类契约型或是资产型金融产品简单对比,而应是从服务的角度思考:你付出费用,FOF管理人提供了什么服务,这服务到底值不值。如果是选基金的服务,与你自己选基金相比,FOF管理人是否帮你赚到了更多的钱。如果是资产配置服务,就应思考,FOF管理人是否解决了你的问题,是否在合理的时间范围内,实现了你的投资目标。

毕竟,FOF作为一类金融产品,管理人力求在专业价值最易被忽视的领域,证明自己的专业性,在金融产品拼收益、拼热度的业态下,越优秀就越平凡的拼波动,这多少需要些匠人精神。

而FOF持有人,也应以更合理的方式,去评估FOF产品,去明确FOF管理人的服务,究竟创造了多少真实价值。

风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。