今年以来,美联储官员不断给高涨的降息预期“泼冷水”,较去年年底的立场发生了明显转变,市场也开始对降息的步伐重新定价。美国3月CPI超预期之后,互换市场合约显示,美联储首次降息的时间已经推迟到下半年,或只降息50个基点,并且降息次数可能也不到3次。

在美联储连续的鹰派表态下,加之美国通胀数据超预期,美债收益率也再次上行。那么,在短期降息拐点仍不明朗的背景下,当前还适合买美债吗?投资者需要关注哪些问题?我们整理了研究最新的美债观点,供大家参考。

美国3月CPI数据再超预期

降息或再次延期

4月10日,北京时间周三晚间美国3月份CPI同比增速为3.5%,较2月份3.2%有所上升,也高于预期值3.4%,为2023年9月以来最高水平,高于预期3.4%和前值3.2%,与美联储定下的2%的通胀目标仍有一定距离。

高企的通胀数据再次削弱了美联储6月降息的理由。CPI数据公布之后,市场对美联储6月降息几乎已经不抱预期,甚至7月也可能不降息。互换市场合约显示,美联储首次降息的时间已经推迟到下半年,可能只会降息50个基点,并且降息次数可能也不到3次,与去年年底的降息预期已经出现了较大的分歧。当前从美国经济基本面来看,就业和经济数据强劲,通胀依然表现出一定韧性,这些因素令美联储降息的紧迫性下降,降息的时点也可能再次推迟。

降息预期反复下

美债短期或仍将维持高位震荡

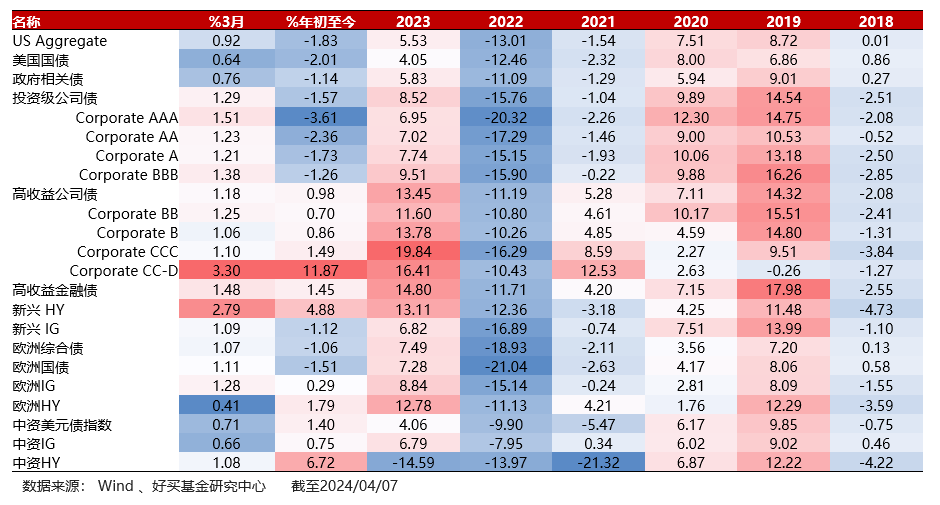

1)海外债券指数

债券指数方面,美国宏观基本面表现依然强劲,通胀和就业数据超预期,关于美联储年内降息时间和降息次数的不确定性有所上升。受此影响,3月份海外美元债市场收涨,但今年以来欧美国债、投资级债券主要指数仍出现不同程度下跌,高收益债表现则相对较好。具体来看,其中美国综合债今年以来下跌1.83%,投资级债指数下跌1.57%,高收益债指数涨0.98%。

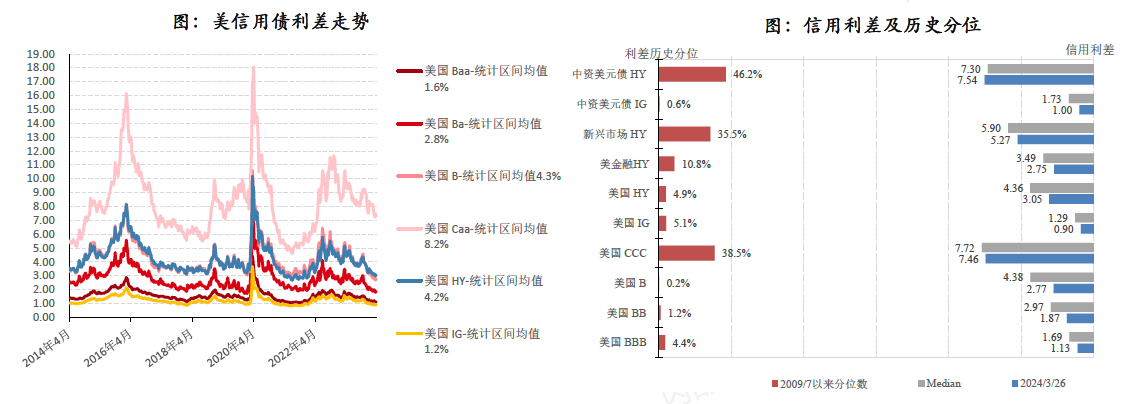

2)信用利差

数据来源:Bloomberg,2024/3/26,好买香港整理

信用利差方面,近期均未出现明显收敛和走阔,截至3月26日美国投资级债指数利差在0.9% ,利差分位为5.1%;而美国高收益债指数利差在3.05%,利差分位为4.9%。到期收益率方面,截至3月16日美国投资级债指数YTW在5.3%左右;美国高收益债指数YTW在7.7%左右。从YTW绝对值来看,仍具有较强的投资吸引力,而当前利差分位均处于历史较低水平。

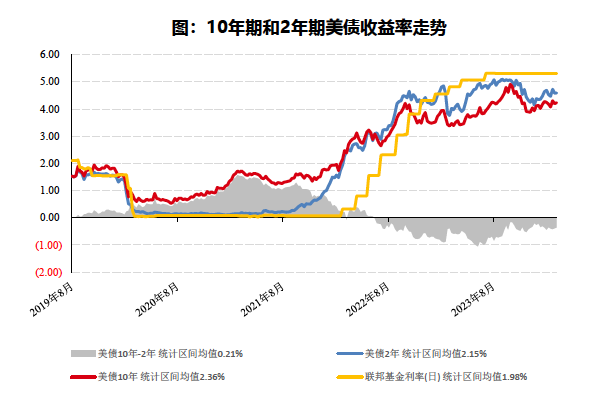

3)美债收益率

数据来源:Bloomberg,2024/3/26,好买香港整理

今年1月以来,美联储官员鹰派表态叠加经济数据强劲,推动美债收益率上行突破4.0%;下旬至月末,地区性银行风险的担忧再起,美债收益率小幅下行至3.87%;2月中上旬,美联储再度释放鹰派信号试图打压过度乐观的降息预期,加之通胀数据有所超预期,美债收益率上行调整至4.3%附近。

截至2024年3月26日,10年期美债收益率4.23%左右,2年期美债收益率4.59%左右。2024年美欧英等主要央行开启降息周期基本已被确定,但市场与美联储针对降息时点的博弈空间仍在。我们认为,降息预期反复的情况下美债收益率或仍维持高位震荡,在美国通胀数据、经济数据未出现明显恶化信号之前,10年期美债收益率下行空间有限。

美元货基配置价值仍高

可提前布局美债资产

对于投资者而言,在降息之前,美元货币基金仍有望维持较高的收益,投资性价比依然很高。而在美联储下半年开启降息之后,美元债有望给投资者带来更可观的投资收益。

整体而言,今年海外债券市场将保持波动,在美联储降息靴子落地前,美元债预计可能续呈现多重顶多重底的震荡走势。而在美联储预期降息的大背景下,投资者可考虑提前逐步进行美债配置,在获取当前较高票息的同时,可以进一步捕捉降息周期下的资本利得。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。