一、市场回顾

1、基础市场

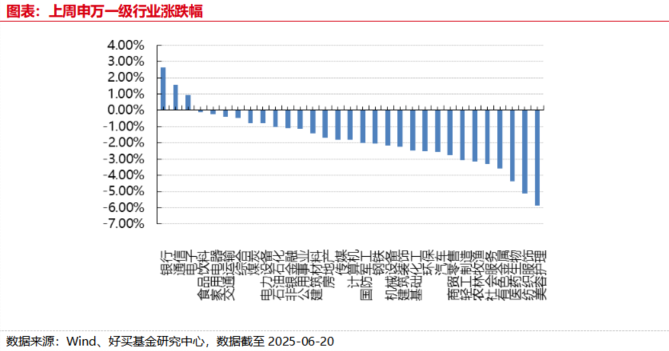

上周,沪深两市双双收跌。截止收盘,上证综指收于3359.90点,跌17.10点,跌幅为0.51%;深成指收于10005.03点,跌117.08点,跌幅为1.16%;沪深300收于3846.64点,跌17.54点,跌幅为0.45%;创业板收于2009.89点,跌33.93点,跌幅为1.66%。两市成交59316.66亿元,日均成交1.19万亿元。总体而言,大盘股强于小盘股。中证100下跌0.68%,中证500下跌1.75%。31个申万一级行业中有3个行业上涨。其中,银行、通信、电子表现居前,涨跌幅分别为2.63%、1.58%、0.95%,医药生物、纺织服饰、美容护理表现居后,涨跌幅分别为-4.35%、-5.12%、-5.86%。

上周,欧美主要市场涨跌不一,其中,道指上涨0.02%,标普500下跌0.15%;道琼斯欧洲50 下跌1.85%。亚太主要市场涨跌不一,其中,恒生指数下跌1.52%,日经225指数上涨1.50%,印度孟买Sensex30指数上涨1.59%。

上周,中债银行间债券总净价指数上涨0.04个百分点。

2、基金市场

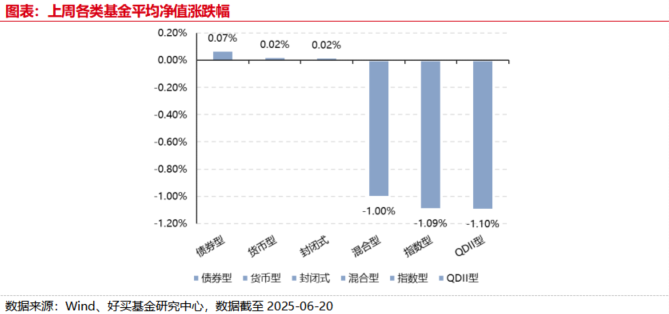

上周,国内权益基金普遍下跌,其中股票型基金平均下跌1.45%,混合型和指数型基金平均分别下跌1.00%和1.09%。QDII基金平均下跌1.10%。

上周,权益类基金表现较好的是财通集成电路产业A和诺安高端制造等;混合型基金表现较好的是诺德新生活A和前海开源高端装备制造等;QDII式基金表现较好的是易方达原油A人民币和南方原油A等;指数型表现较好的是天弘中证银行ETF和富国中证800银行ETF等;债券型表现较好的是天治可转债增强A和博远增强回报A等;货币型表现较好的是信诚理财7日盈B和信诚理财7日盈A等。

二、近期焦点

1、中国5月经济数据总体平稳

2025年6月16日,国家统计局发布5月经济数据:

(1)中国5月规模以上工业增加值同比 5.8%,预期5.7%,前值6.10%。

(2)中国1-5月固定资产投资同比3.7%,预期4.0%,前值4%。其中,中国1-5月房地产开发投资同比-10.5%,预期-10.5%,前值-10.3%。

(3)中国5月社会消费品零售总额同比6.4%,预期4.9%,前值5.10%。

(4)中国5月城镇调查失业率 5%,预期5.1%,前值5.1%。

(来源:Wind)

2、美联储维持基准利率不变

美联储召开6月FOMC会议,联邦基金利率目标区间维持在4.25~4.5%,连续四次维持利率不变,符合市场预期。会议声明中,“经济前景的不确定性进一步增加”修改为“不确定性有所下降,但仍处于较高水平”;删除了“认为高失业和高通胀的风险都有所上升”;总体表述与5月声明基本一致。

点阵图显示,2025年降息次数仍为两次,但从分布上看,内部仍有较大分歧,认为不降息的人数较3月明显增加。在19位官员中,有7位官员认为2025年不降息(3月为4位),有2位官员认为2025年应累计降息25个基点,即降息1次(3月为4位),有8位官员认为2025年应降息2次(3月为9位),有2位官员认为2025年应累计降息3次(3月为2位)。

美联储认为未来经济仍面临较高的不确定性,关税增加可能会对经济活动产生压力,未来几个月通胀将显著上升。SEP下调了未来经济增长的预期,上调了未来通胀、失业率的预期以及利率预期,具体来看:

增长方面:GDP增速预期2025/2026年分别下调至1.4%/1.6%(25年3月预期为1.7%/1.8%);

就业方面:失业率预期2025/2026年上调至4.5%/4.5%(3月预期为4.4%/4.3%);

物价方面:PCE通胀预期2025/2026年分别上调至3.0%/2.4%(3月预期分别为2.7%/2.2%);核心PCE通胀预期2025/2026/2027年上调至3.1%/2.4%/2.1%(3月预期为2.8%/2.2%/2.0%);

利率方面:2025年利率预期为3.9%,与3月一致;2026/2027年利率预期上调至3.6%/3.4%(3月预期为3.4%/3.1%);长期利率预期维持3.0%。

(来源:Wind)

三、好买观点

1、股票型基金投资策略

上周市场继续弱势震荡,结构上分化态势明显。宏观层面,国内5月经济数据略超预期,但有以旧换新透支和抢出口效应影响,同时陆家嘴论坛在新的政策上相对平淡;美联储6月议息会议按兵不动,美国经济前景的不确定性仍然处于较高水平;中东紧张态势升级,关注美方介入后续动作。结构上,前期表现强势的港股新消费和创新药板块,近期出现较明显调整,带动A股相关板块也出现较大波动;国内基本面延续内需偏弱+结构性景气的格局,顺周期板块多数调整,银行作为红利资产代表继续上涨;陆家嘴论坛上“科创”议题关注度再度提升,叠加TMT和先进制造景气度回升,带动相关资产近期重拾超额。

后续A股预计仍将维持指数上下空间有限、结构分化较大的特点。基本面预期角度,当前出口不弱,政策的“底线思维”决定政策预期相对有限,抢出口也不强、且仍有透支回落预期,弱化需求预期;地产投资端整体仍在磨底状态,房价同比继续回落,环比降幅继续走廓,地产触底的预期有一定弱化;5月社零走强反应以旧换新政策起效,但政策退坡预期影响市场对内生性需求修复的信心。在宏观经济暂未迎来全面复苏之前,具备结构性景气尤其是技术突破催化的新赛道方向,或将成为最关键的投资胜负手。短期更加推荐AI、半导体方向以及科创主题,消费和医药保持中期关注,部分低估的红利资产可以继续打底,顺周期资产继续等待布局机会。

2、债券型基金投资策略

上周债券市场长短端收益率普遍下行,短端方面半年末因素渐近,央行公开市场资金量投放规模也有所增加。资金面虽然稍显收敛,但整体上仍保持平稳。同时,大行持续买入短期国债,带动本周短端收益率下行幅度较大。而长端方面,保险资金抢跑超长债,长端收益率亦有所下行。

后续来看,出口数据在中美关税缓和下有望出现一定回暖,尤其对美出口数据预计将显著反弹,消费受益国补、以旧换新等政策支持,也有望保持较快增长。短期而言,增量政策出台的必要性不高,对于债市而言,收益率波动幅度预计相对有限,票息配置策略仍是优先选项。

3、QDII基金投资策略

二季度关税对全球市场的冲击最终体现在“逆美元信用”上,即资金从美债、美元代表的美国信用资产流出。 6 月以来全球市场对贸易规则定价有所脱敏,随之而来的是伊以冲突以及美国是否介入,吸引全球目光。中东地缘是否扩散,贸易博弈是否因此软化,“逆美元信用”交易走向何方,或将是下一阶段全球资产定价的核心矛盾。海外资产的配置仍然建议去风险化、去集中化:降低在股票资产上的风险偏好,增加债券、黄金甚至石油作为对冲,股票资产内部从集中在美股为主到进一步分散至其他股票市场。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。