一、市场回顾

1、基础市场

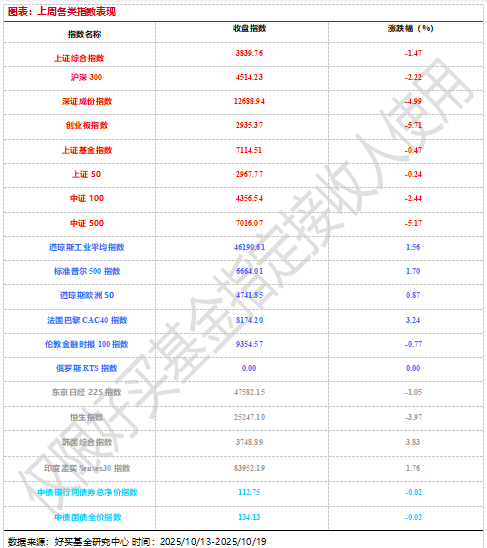

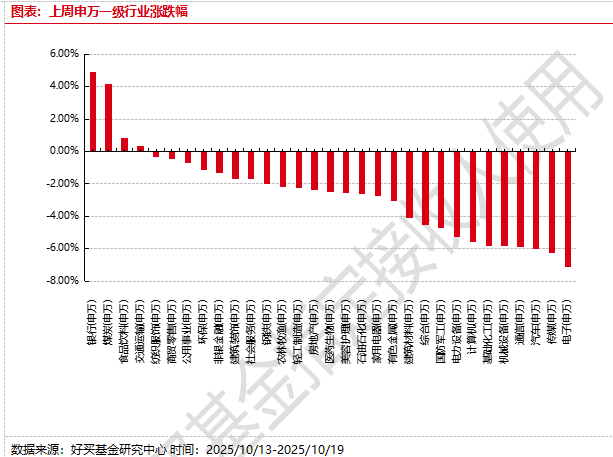

上周,沪深两市双双收跌。截止收盘,上证综指收于3839.76点,跌57.27点,跌幅为1.47%;深成指收于12688.94点,跌666.48点,跌幅为4.99%;沪深300收于4514.23点,跌102.60点,跌幅为2.22%;创业板收于2935.37点,跌177.89点,跌幅为5.71%。两市成交108730.87亿元。总体而言,大盘股强于小盘股。中证100下跌2.44%,中证500下跌5.17%。31个申万一级行业中有4个行业上涨。其中,银行(申万)、煤炭(申万)、食品饮料(申万)表现居前,涨跌幅分别为4.89%、4.17%、0.86%,汽车(申万)、传媒(申万)、电子(申万)表现居后,涨跌幅分别为-5.99%、-6.27%、-7.14%。

上周,中债银行间债券总净价指数下跌0.02个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨1.56%,标普500上涨1.70%;道琼斯欧洲50 上涨0.87%。亚太主要市场涨跌不一,其中,恒生指数下跌3.97%,日经225指数下跌1.05%。

2、基金市场

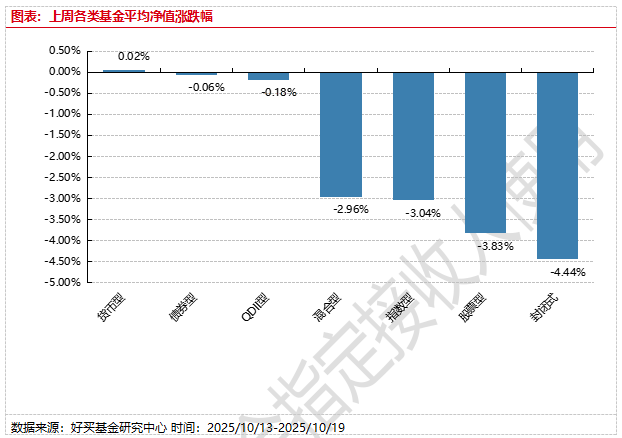

上周,国内基金涨跌不一,其中涨幅最大的是货币型,涨幅0.02%,涨幅最小的是封闭型,涨幅为-4.44%。

上周,权益类基金表现较好的是红土创新医疗保健和前海开源中药研究精选A等;混合型基金表现较好的是东吴国企改革A和汇安资产轮动等;封闭式基金表现较好的是博时招商蛇口产业园REIT和富国首创水务REIT等;QDII式基金表现较好的是华安法国CAC40ETF和易方达标普消费品人民币A等;指数型表现较好的是银华中证全指医药卫生增强和汇添富中证中药A等;债券型表现较好的是光大恒利纯债和诺安泰鑫一年A等;货币型表现较好的是广发理财7天A和兴银双月理财B等。

二、近期焦点

1、中美贸易政策博弈加大全球市场波动,从“极限施压到斗而不破”

复盘本周的博弈事件:

A:中国稀土管制出鞘,直击美方军工命脉:10 月 9 日,中国商务部宣布对稀土开采、冶炼分离、磁体制备等全产业链技术实施出口管制,范围覆盖境外使用中国稀土的产品。这一举措直接切断美国国防工业 “咽喉”,中国攥着 20 种关键稀土 85%-100% 的精炼能力,短期内无法替代。

B:特朗普关税威胁引发美股崩盘,市场用脚投票:10 月 10 日,特朗普在社交媒体宣称将自 11 月 1 日起对华商品加征 100% 关税,叠加现有税率后总关税或突破 130%。这一言论导致美股当天暴跌:道指跌 1.9%,纳指重挫 3.56%,七大科技巨头市值蒸发 7700 亿美元。

C:中国反制组合拳落地,航运与科技领域同步施压:航运反制:交通运输部宣布自 10 月 14 日起对美相关船舶征收 “特别港务费”,首年每吨 400 元,2028 年将涨至 1120 元,覆盖美企持股超 25% 的船舶。此举直接冲击马士基、地中海航运等国际巨头,预计其在华运营成本增加 30%。科技反制:市场监管总局对高通展开反垄断调查,因其收购车联网企业 Autotalks 未依法申报。

D:美股暴跌倒逼白宫妥协,高层释放缓和信号:10 月 12 日,副总统万斯公开表示特朗普 “愿意与中国理性谈判”,特朗普本人也发文安抚市场称 “一切都会好起来”。受此影响,美股期货快速反弹,道指期货涨 0.8%,纳指期货涨 1.34%。

E:中美高层视频通话,重启经贸磋商进程:10 月 18 日,国务院副总理何立峰与美国财政部长贝森特、贸易代表格里尔举行视频通话,双方同意尽快举行新一轮经贸磋商央视新闻。此次对话释放积极信号,市场预期关税战升级风险暂时降低。值得注意的是,中方在谈判中强调 “不能一边威胁一边谈判”,要求美方先纠正单边主义措施。

回过头看此次博弈交锋,中国在稀土、航运、科技等领域的精准反制,依托于完整的产业体系和关键资源掌控。例如,稀土管制不仅限制出口,更将技术服务纳入监管,迫使美国军工企业面临 “断供 - 停产 - 技术倒退” 的恶性循环。同时,中国对美出口占比已从 2018 年的 19.2% 降至 2025 年上半年的 14.7%,市场多元化战略有效分散风险。

中美博弈推动全球产业链 “去单一化”,但中国在关键领域的不可替代性愈发凸显。例如,英伟达退出中国后,华为昇腾 910B 芯片迅速填补高端市场空白,国产芯片自给率升至 30%。与此同时,中国通过 RCEP、“一带一路” 等深化区域合作,2025 年上半年与东盟贸易额增长 15%,进一步削弱美国关税威慑力。

此外,APEC 峰会(11 月)或成为关键节点,市场期待中美领导人会晤释放更多谈判信号。

2、下周将步入政策和关键经济数据密集期

十四届全国人大常委会第五十一次委员长会议15日上午在北京人民大会堂举行。会议决定,十四届全国人大常委会第十八次会议10月24日至28日在北京举行。

共产党第二十届中央委员会第四次全体会议于10月20日至23日在北京召开,研究制定国民经济和社会发展第十五个五年规划重大问题。

10月20日,国家统计局将发布中国三季度GDP、9月规模以上工业增加值、前三季度全国房地产开发投资等宏观经济数据。国新办当日将就国民经济运行情况举行新闻发布会。中金研究预计,三季度实际GDP同比增速或小幅回落,但名义GDP增速有望边际改善。消费方面,以旧换新政策边际退坡可能导致社零增速放缓。受全球制造业周期回升及中秋假期错位影响,9月出口韧性犹存,有望拉动工业增加值增速改善。

三、好买观点

1、股票型基金投资策略

上周美股温和上涨,亚太波动加剧?。美股三大指数延续涨势,道指周涨 1.56%,纳指周涨 2.14%,科技股呈现分化(特斯拉领涨、甲骨文承压)。欧洲市场表现平淡,DAX 指数微涨 0.32%,受能源价格回落及制造业数据疲软拖累。亚太方面,日经 225 指数冲高回落,周涨 1.87%,前期宽松政策预期消化后市场转向观望;恒生指数周跌 2.11%,科技与地产板块持续承压,仅原材料板块逆势上涨 3.05%。?

商品市场:黄金创历史新高,原油震荡下行?:美联储降息预期叠加地缘避险需求推动黄金走强。

国内市场:A 股结构性分化,防御板块成避风港?:A 股主要指数普跌,上证指数周跌 1.47%,创业板指、科创 50 指数分别大跌 5.71%、6.16%。板块方面,科技成长股集体回调(半导体周跌超 7%),而银行(周涨 4.89%)、煤炭(周涨 4.17%)、医药生物(周涨 5.3%)等防御板块逆势走强;政策敏感型主题中,稀土(北方稀土周涨 12%)、海南免税概念受利好刺激局部活跃。

上周贸易博弈加大市场波动,A股科技板块拥挤度过高叠加三季报的不确定性,市场整体波动加大,这个位置市场主动调整蓄势,稳固筹码结构,等待不确定性减弱后,市场或重启升势。重点关注三周的经济数据情况以及月底的APEC会议、十五五规划等。

2、债券型基金投资策略

上周在贸易战消息推动及股市冲高回落带动下,债券市场整体有所修复,但收益率走势有所分化。资金面方面,尽管央行公开市场周四转为净回笼,但央行买断式回购下银行间市场资金面充盈依旧。长期资金方面,全国和主要股份制银行一年期同业存单成交价较上日变化不大,当下央行预防性呵护态度较为明确,在此基调下流动性料仍无忧。

基本面方面,近期多项经济金融数据发布。其中,央行公布的9月份社融信贷数据依然偏弱,社融余额同比增速小幅下行,实体信贷和政府债券同比继续少增;信贷投放同比延续少增,企业短贷是主要支撑,居民部门信贷整体偏弱,受益于地产“金九银十”,中长期贷款相对平稳。CPI和PPI同比增速分别录得-0.3%和-2.3%,较上月均有所回升,但工业品价格上涨动力边际走弱,反内卷短期内对价格环比的提振或告一段落。9月进出口数据则超预期,海外年末订单集中释放,加上非美地区出口高增长削弱了美国关税政策的影响,政策托底、制造业回稳及能源、农产品采购的增加,则共同支撑了进口回升。

整体来看,金融数据显示当前实体经济需求偏弱,信贷需求修复依然偏慢;通胀水平低位回升,但PPI增速或因工业品价格上涨动力不足而有所放缓。近期,债市出现了企稳回升迹象,但贸易战的来回拉锯及股市行情的变化仍可能对债市带来一些扰动,同时也需关注“十五五”有关政策讨论带来的影响。

3、QDII基金投资策略

港股:驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,相对A股更看好港股。

美股:美股二季度业绩显示企业维持韧性,在主要股指突破历史新高后,美股仍有上涨动能。然而,关税对美国通胀和企业基本面的影响仍未完全显现,本周特朗普签署行政令,自10月1日起对多类进口产品加征高额关税,包括橱柜、浴室洗手台及相关建材征收50%关税,对家具征收30%关税,对专利及品牌药品加征100%关税,而对欧盟和日本等已经达成协定的国家,遵守15%的关税上限,可以明显看到贸易保护主义,也看到美国政策的摇摆,加剧了全球贸易的不确定性;若四季度美国通胀情况恶化,企业盈利下修,则美股可能面临震荡行情。在特朗普政府发布《AI行动计划》后,科技行业有望在放宽监管措施等背景下加速发展。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。