一、市场回顾

1、基础市场

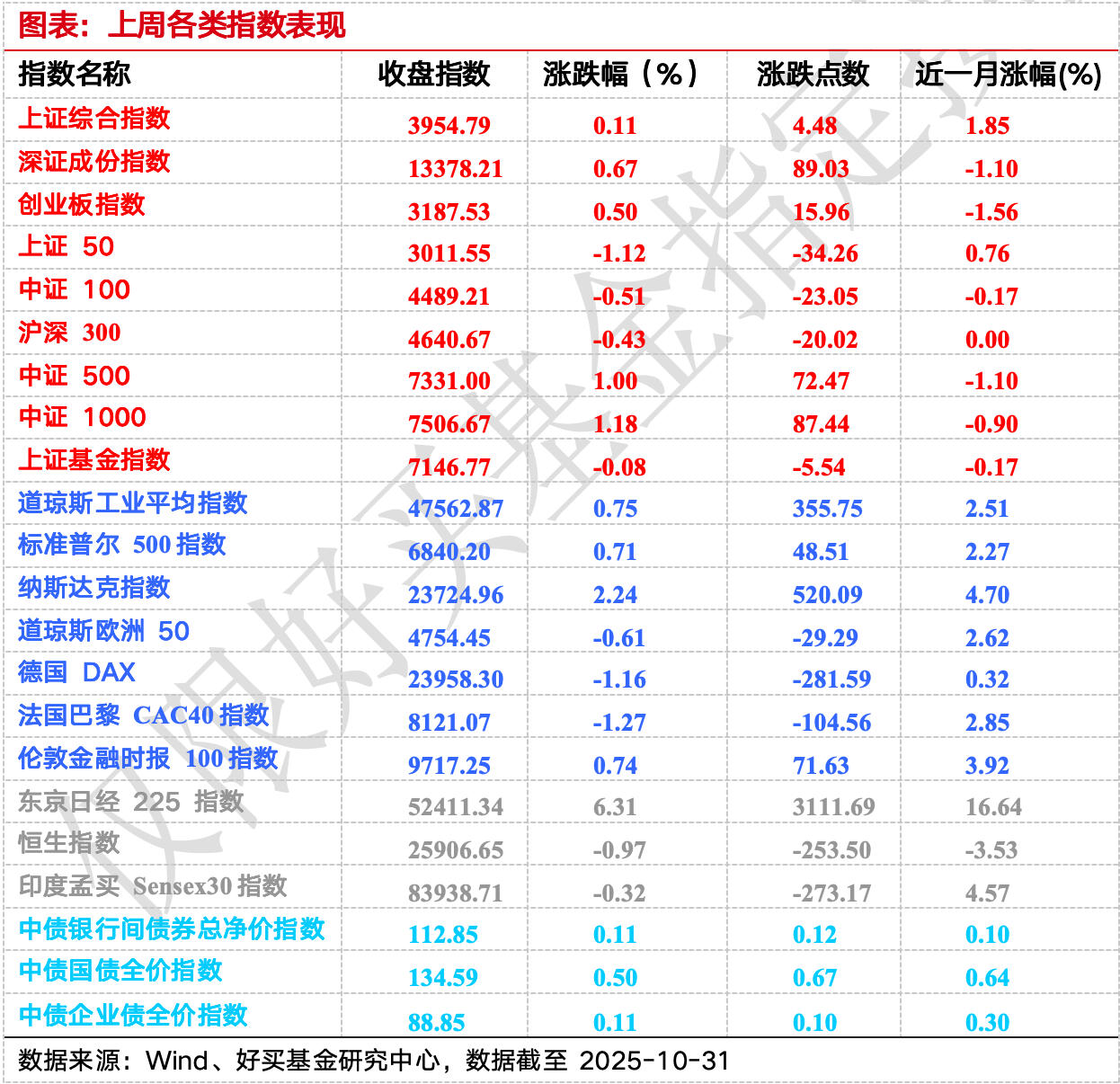

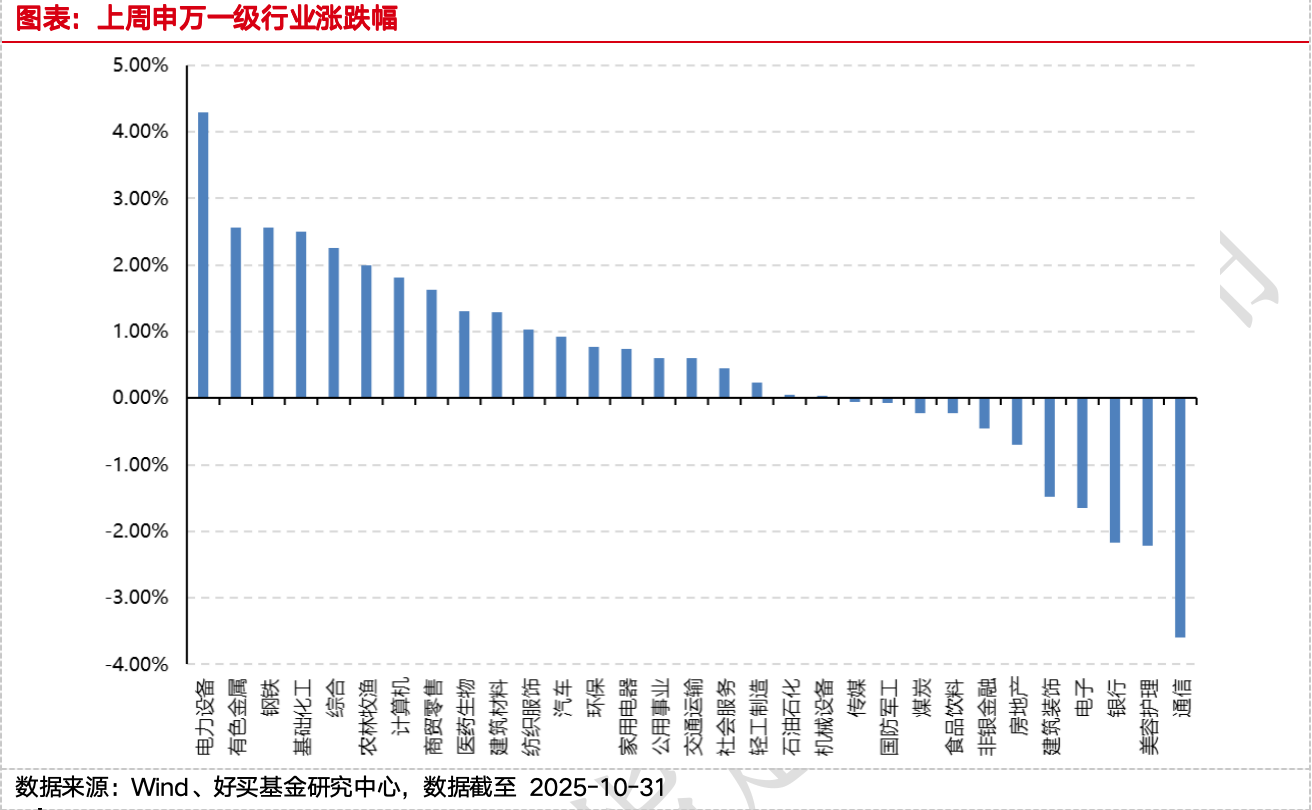

上周,沪深两市双双收涨。截止收盘,上证综指收于3954.79点,涨4.48点,涨幅为0.11%;深成指收于13378.21点,涨89.03点,涨幅为0.67%;沪深300收于4640.67点,跌20.02点,跌幅为0.43%;创业板收于3187.53点,涨15.96点,涨幅为0.50%。两市成交114834.91亿元。总体而言,小盘股强于大盘股。中证100下跌0.51%,中证500上涨1.00%。31个申万一级行业中有20个行业上涨。

其中,电力设备、有色金属、钢铁表现居前,涨跌幅分别为4.29%、2.56%、2.55%,银行、美容护理、通信表现居后,涨跌幅分别为-2.16%、-2.21%、-3.59%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.75%,标普500上涨0.71%,纳指上涨2.24%;道琼斯欧洲50 下跌0.61%。亚太主要市场涨跌不一,其中,恒生指数下跌0.97%,日经225指数上涨6.31%,印度孟买Sensex30指数下跌0.32%。

上周,中债银行间债券总净价指数上涨0.11个百分点。

2、基金市场

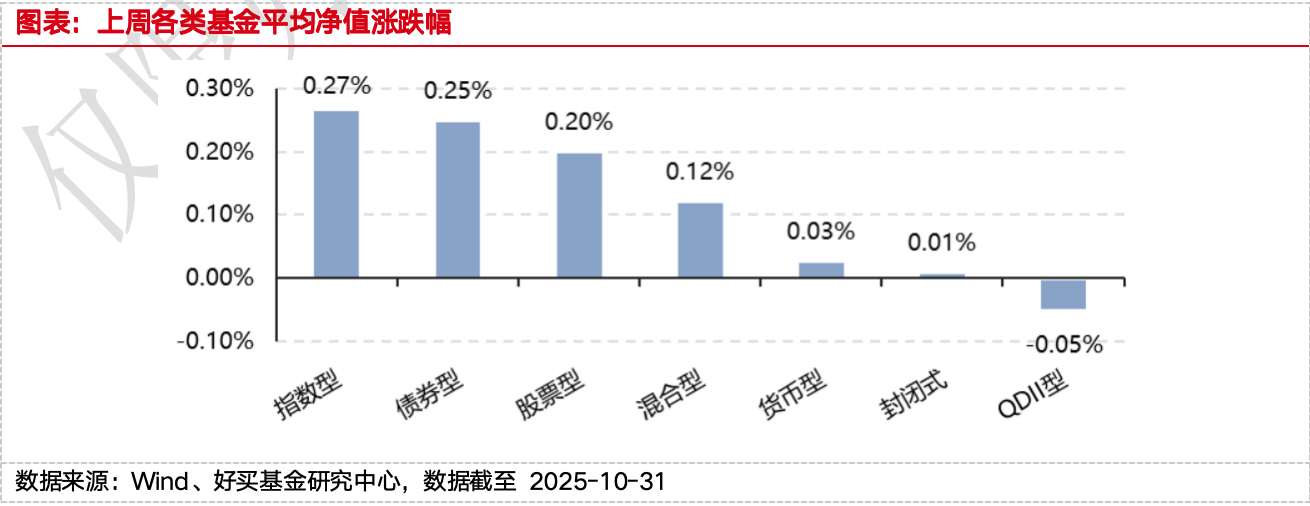

上周,国内权益基金普遍上涨,其中股票型基金平均上涨0.20%,混合型和指数型基金平均分别上涨0.12%和0.27%。QDII基金平均下跌0.05%。

上周,权益类基金表现较好的是汇丰晋信智造先锋A和嘉实新能源新材料A等;混合型基金表现较好的是平安高端制造A和泰信现代服务业等;等;QDII式基金表现较好的是华夏野村日经225ETF和易方达日兴资管日经225ETF等;指数型表现较好的是富国中证电池主题ETF和招商中证电池主题ETF等;债券型表现较好的是民生加银鑫享A和融通可转债A等;货币型表现较好的是建信双周安心理财A和光大添天盈A等。

二、近期焦点

1、中国央行重启购买国债

中国人民银行行长潘功胜周一 (27 日) 在 2025 金融街论坛年会上释出重要信号,将恢复公开市场公债买卖作业。这一表态标志著年初暂停的相关操作有望重启,被业界视为债市“破局”时刻,市场做多热情迅速被点燃。

央行公债买卖属公开市场操作常规工具,旨在调节流动性、丰富政策工具箱、强化国债定价基准功能并促进财政货币政策协同。

历史上,央行曾透过“买短卖长”调节利率曲线,今年初之所以暂停操作,是因为当时债市供需失衡、风险累积,加上“资产荒”下机构抢跑推升“债牛”泡沫,目前重启则因市场调整后陷入低迷。去年利率下行空间透支,导致当前利率处于历史低位,加上“股牛债弱”格局,投资难度显著增加。

业内人士认为,重启操作有多重现实考量。一方面,今年第四季及明年初地方政府债发行提速,央行需维持流动性稳定,平抑资金波动,增强银行承接能力;另一方面,近期公募费率新规引发短债基金潜在抛压,央行买债可提供流动性支持,缓解非银机构压力。

(来源:Wind)

2、美联储如期降息

如外界所预期,本周美联储决定继续降息25个基点。然而,美联储主席鲍威尔在发布会上的“指引”给未来的政策路径带来了迷雾——12月降息“远非既定事实”。当地时间周五,结束缄默期的美联储官员开始发表例行讲话。值得注意的是,多位地方联储官员就降息表达了谨慎态度,如何尽快弥合内部分裂,可能成为未来五周摆在鲍威尔面前的重大考验。

周三,美联储政策制定委员会以10票赞成、2票反对的结果,将基准利率下调至3.75%-4.00%区间。值得注意的是,表决结果出现了自2019年以来首次 “双向反对”的情况。堪萨斯城联邦主席施密德(Jeff Schmid)主张维持当前利率不变;而正从特朗普政府“空降”的美联储理事米兰(Stephen Miran)主张是降息50个基点。

在决议声明后的新闻发布会上,美联储主席鲍威尔承认,美联储内部存在严重分歧。

周五,施密德在一份书面声明中解释了自己的决定,他认为当前劳动力市场基本处于平衡状态。若出现任何疲软迹象,“极有可能”是由技术和人口结构的结构性变化导致,而非潜在需求放缓。从健康的消费者支出和企业投资来看,美国经济仍保持着增长动力。“我认为,将政策利率下调25个基点,对缓解劳动力市场压力的作用微乎其微,”他同时表示,若降息导致市场对美联储坚守2%通胀目标的决心产生质疑,那么这一举措可能会对通胀产生更持久的负面影响。

当天,多位地方联储主席也表达了类似观点。“我认为本周没有必要降息,”达拉斯联储主席洛根(Lorie Logan)在达拉斯联储举办的银行业会议上表示,“除非有明确证据表明通胀下降速度将快于预期,或劳动力市场降温速度加快,否则我认为12月再次降息的难度很大。”

洛根承认,鲍威尔本周给出的降息理由 ——劳动力市场面临的风险主要偏向下行有其合理性。但就业市场目前面临的剩余风险,是可以密切监测的;若这些风险兑现的可能性加大,再采取应对措施即可,而非现在就需要通过进一步的预防性行动来应对。“当前通胀水平仍过高,且向美联储2%通胀目标回落的速度过于缓慢。”她补充道。

在同一场合,克利夫兰联储主席哈马克(Beth Hammack)也表示,她不支持本周降息的决定,理由是持续的通胀风险。“我更倾向于在这次会议上维持利率不变。”随后亚特兰大联储主席博斯蒂克(Raphael Bostic)称,需要维持一定程度的限制,以帮助通胀降至目标水平。

(来源:Wind)

三、好买观点

1、股票型基金投资策略

上周市场冲高回落,沪指站上4000点,随后有所回调。结构上,新能源方向涨幅居前,有色、钢铁、化工等顺周期有较好表现,光模块等通信板块表现落后。宏观层面,十五五规划建议稿全文出炉,提升内需成为新的明确目标要求,传统产业、新兴产业和未来产业的发展方向得到明确,科技的重要性再次凸显;中美元首成功在韩国会面,双方同意就对外贸易进一步放松管制。海外方面,美联储如期降息25个基点,但鲍威尔的讲话偏鹰,表示未来降息路径仍然不确定。

展望后续,上证指数在4000点左右的近年来高位,市场分歧有所加大,加上接近年底,保收益成为现实需求,因此指数在当前位置可能波动有所放大。基本面预期角度,后续市场处于相对的真空期,关税事宜和中美会谈告一段落,十五五规划建议已经出炉,美联储降息靴子落地,三季度业绩也已经发布,后续值得期待的就是十二月的中央经济工作会议,今年的专项债等财政政策在最后两个月的表现,以及AI等产业是否有新的催化。流动性角度,央行重启购买国债,给债市带来强心剂,也进一步强化了股市的流动性宽松环境;从居民存款重新配置的角度看,资金流入股市也还在过程中。估值角度,当前A股估值有所提升,超过了均值水平,但相比海外股市,A股仍然有估值优势。综合看,在股指冲高、基本面偏真空期的背景下,需更注重结构。短期更加推荐AI、半导体方向以及科创主题,但也要关注美国AI相关叙事是否有变化,部分低估的红利资产可以继续打底,顺周期资产可以逐步择机布局。

2、债券型基金投资策略

本周权益市场虽然上证指数冲击4000点,但整体仍旧呈现了结构性分化且波动较高的行情,对于债券市场并未产生进一步压制。流动性方面,央行宣布重启国债买卖;基本面方面本周中美元首会谈结果并未超市场预期。本周债券市场收益率整体下行,短端表现受益于央行购债传闻表现好于长端,信用利差整体涨跌互现,短端信用利差多数被动走扩。

后续来看,经济基本面延续了弱修复的态势,中美会谈进展并未超出市场预期。因此基本面对于债市依旧存在支撑;政策面角度来看四季度预计仍旧处在政策空窗期。资金面角度,整体依旧是“合理宽松” 的基调,同时央行宣布购债对于市场情绪有所缓和,且11-12月预计仍旧存在降息窗口,因此资金面对于 债市仍旧有支撑。当前债券市场压制因素依旧还是公募基金赎回费新规实际落地预期,以及权益市场带来 的风偏压制,但是短期权益市场波动性较高,对于债市较难产生更进一步的压制,公募赎回费新规最终实际落地版本如何是主要的波动因素。虽然当前短期预期缓和后带来了一定的修复,但是其实际落地后对于债市预计还是会带来赎回的冲击,尤其是银行理财的赎回会是一个潜在的冲击点,需要保持关注。本周债市修复后,10Y国债收益率再度来到1.80%附近的位置,央行进一步宽松之前短期预计存在一定阻力,债市预计保持震荡偏弱的态势。

3、QDII基金投资策略

宏观层面,美联储如期降息,但鲍威尔的发言偏鹰,对未来降息路径不做假设;日本高市早苗出任新首相,继续财政宽松之路。行业层面,AI方向产业趋势继续演绎,英伟达加强和韩国的制造业和存储行业合作,亚马逊的财报表现亮眼。估值角度,美股仍处偏贵区间,上周纳指再创历史新高,不过从大型科技股来看,其高估值有业绩的强力支撑。从股市表现看,美股、日股、韩股均续创历史新高,宏观和行业方面均有支撑。

对于海外资产的配置,仍然建议保持一定的基础配置,保持对仍然具备产业趋势的科技的超配,同时保持多元分散化配置,除美股外建议关注日股、印度股市和黄金等的配置机会。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。