一、 市场回顾

1、基础市场

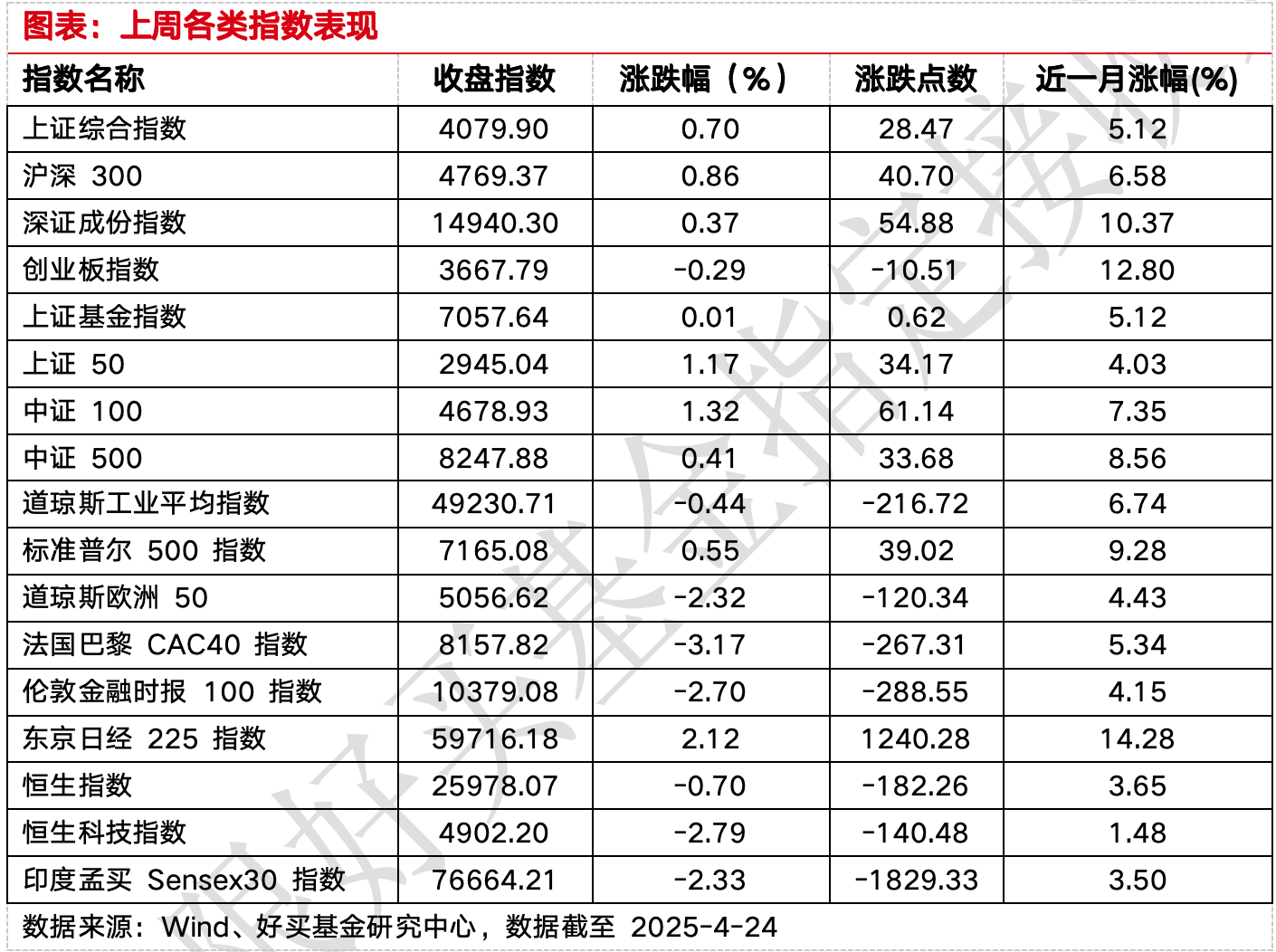

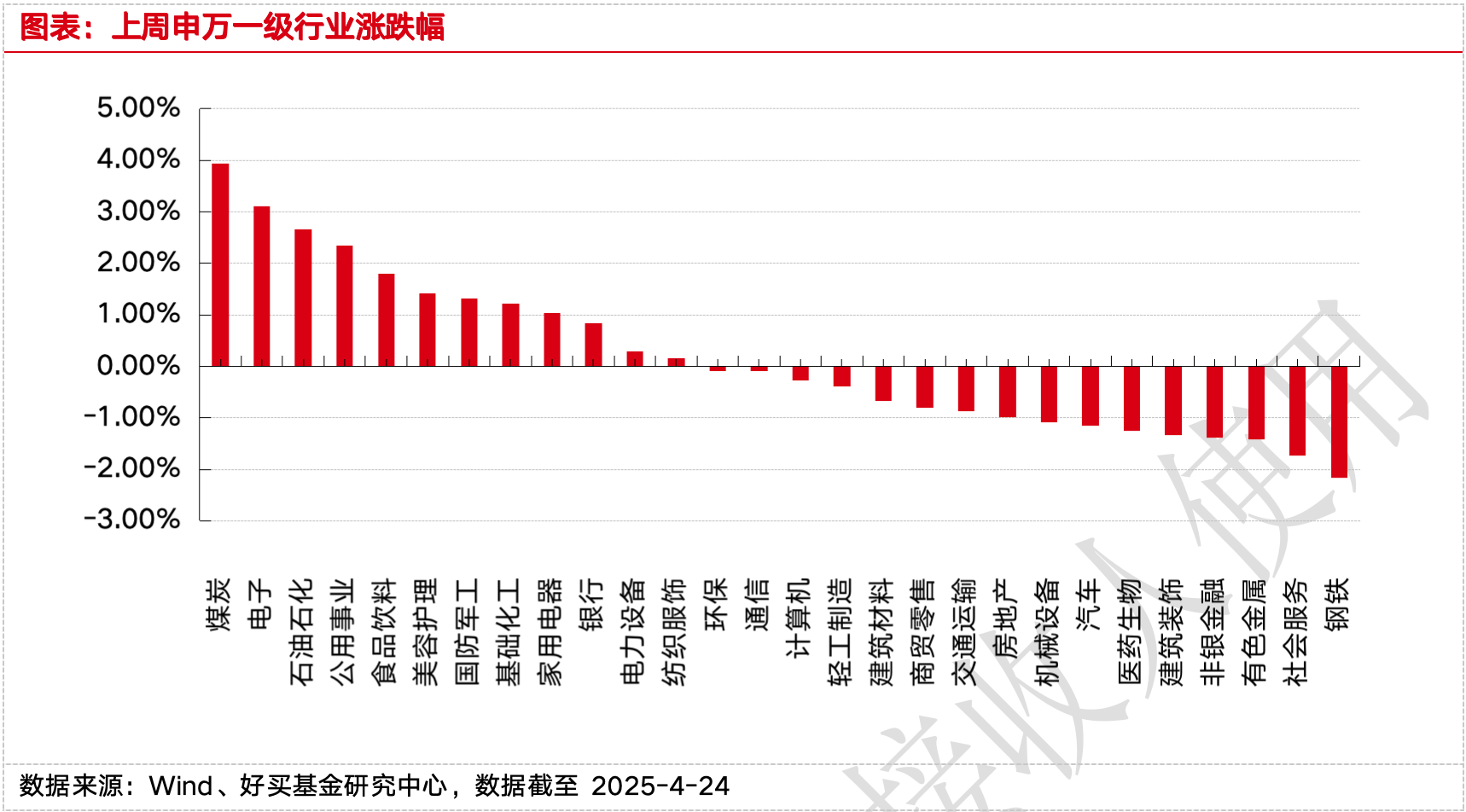

上周,沪深两市双双收涨。截止收盘,上证综指收于4079.90点,涨28.47点,涨幅为0.70%;深成指收于14940.30点,涨54.88点,涨幅为0.37%;沪深300收于4769.37点,涨40.70点,涨幅为0.86%;创业板收于3667.79点,跌10.51点,跌幅为0.29%。两市成交129934.18亿元。总体而言,大盘股强于小盘股。中证100上涨1.32%,中证500上涨0.41%。31个申万一级行业中有12个行业上涨。

其中,煤炭、电子、石油石化表现居前,涨跌幅分别为3.93%、3.11%、2.66%,传媒、综合、农林牧渔表现居后,涨跌幅分别为-2.69%、-3.00%、-3.15%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.44%,标普500上涨0.55%;道琼斯欧洲50 下跌2.32%。亚太主要市场涨跌不一,其中,恒生指数下跌0.70%,日经225指数上涨2.12%。

2、基金市场

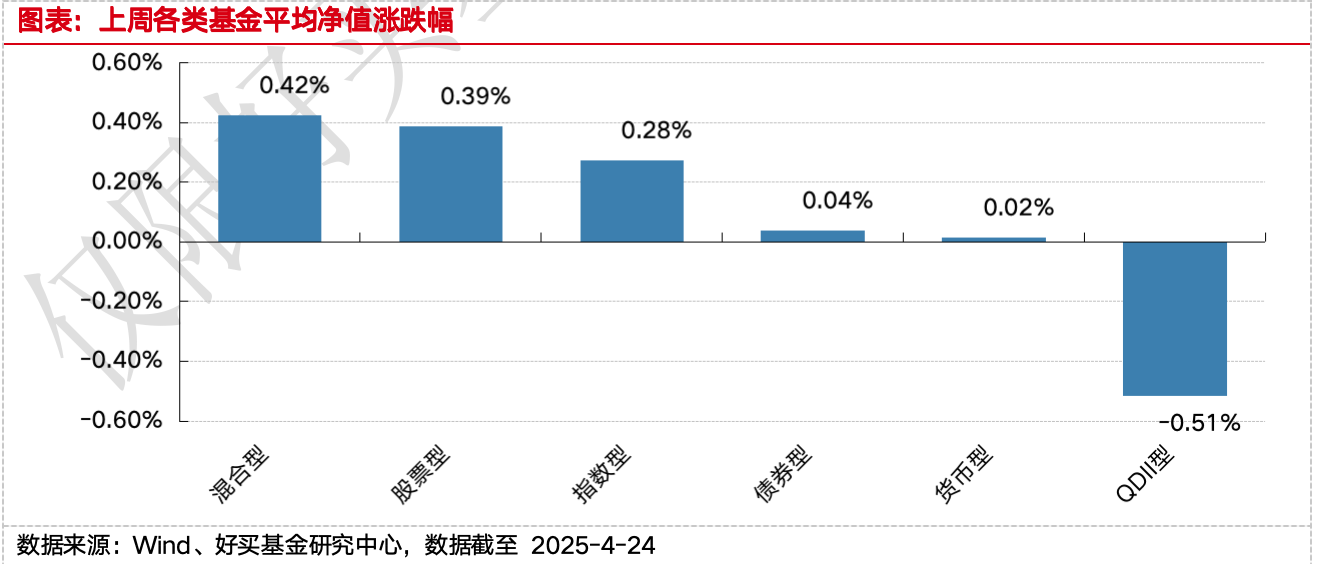

上周,国内权益基金普遍上涨,其中股票型基金平均上涨0.39%,指数型基金上涨0.28%。

上周,权益类基金表现较好的是招商移动互联网和招商稳健优选等;混合型基金表现较好的是兴银策略智选A和兴银科技增长1个月滚动持有A等;等;QDII式基金表现较好的是南方原油A和嘉实原油等;指数型表现较好的是招商中证煤炭A和国泰中证煤炭ETF等;债券型表现较好的是上银慧恒收益增强和融通可转债A等;货币型表现较好的是大成月添利理财B和大成月添利理财E等。

二、 近期焦点

1、算力涨价潮下,DeepSeek以低价重塑大模型市场

4月26日,DeepSeek宣布最新发布的DeepSeek-V4-Pro模型API启动限时2.5折优惠,优惠期至5月5日。调价后,输入价格分为两档:缓存命中0.25元/百万Token、缓存未命中3元/百万Token,输出价格6元/百万Token。以最常见的缓存命中场景计算,其输入价格已降至行业极低水平,在当前AI产业链普遍涨价的背景下,DeepSeek再次主动打出降价牌,意在以低价高性能策略扩大开发者和企业用户渗透率。

从全球横向对比看,DeepSeek此次定价优势十分明显。Open Router数据显示,GPT-5.5 Pro加权平均输入价格为30美元/百万Token、输出价格180美元/百万Token;GPT-5.5标准版输入5美元、输出30美元。与此同时,Anthropic Claude Opus系列、OpenAI GPT-5.4、谷歌Gemini 3.1 Pro等主流模型输出价格普遍在12至25美元/百万Token之间。若按输入端口径比较,DeepSeek V4-Pro与GPT-5.5 Pro之间价差已超过700倍,显示其正在以极具冲击力的价格重塑大模型API市场。

这一动作尤其引人关注,在于2026年以来AI产业整体处于涨价周期。3月18日,百度智能云公告自4月18日起上调AI算力相关产品服务价格约5%至30%,并行文件存储等产品涨幅约30%。腾讯云则在3月11日和4月9日两度调整价格,并宣布自5月9日起上调AI算力、容器服务及EMR相关产品刊例价。阿里云方面,虽于4月14日起逐步取消DataWorks标准版和专业版用户API每日调用限制,但超出免费额度后也转向按量付费模式,反映行业成本压力持续加大。

下游模型厂商同样释放提价信号。智谱年内已三次上调API价格:2月12日对GLM Coding Plan套餐实施结构性调价,整体涨幅30%起;3月16日发布GLM-5-Turbo并提价20%;4月8日发布GLM-5.1再提价10%。调价后,GLM-5.1在Coding场景下的缓存命中Token价格已接近Claude Sonnet 4.6水平。与之形成对照的是,DeepSeek没有顺应涨价趋势,而是以更低价格切入市场,价格战意味浓厚。

支撑DeepSeek降价的核心,不仅是商业策略,更是技术和国产算力适配能力。华为昇腾超节点已全面支持DeepSeek V4,寒武纪也完成DeepSeek-V4-Flash和V4-Pro的Day 0适配并开源代码。技术论文显示,DeepSeek V4采用混合注意力架构,在100万Token超长上下文场景下,V4-Pro推理计算量仅为上一代V3.2的27%,KV缓存仅为10%;V4-Flash进一步降至10%和7%。在算力效率显著提升、国产芯片适配加速的双重推动下,DeepSeek正以低成本模型能力推动国内AI市场进入更激烈的新一轮竞争。

2、美伊接触再起波折,中东局势不确定性上升

4月25日至26日,美伊之间围绕谈判、施压与地区安全的多重博弈再次出现新变数。美国总统特朗普临时宣布取消美方代表前往巴基斯坦伊斯兰堡与伊朗方面接触的行程,使原本已有所升温的接触预期突然降温。从时间线上看,伊朗外长阿拉格齐24日至25日访问巴基斯坦,美国白宫同日证实威特科夫和库什纳将于25日启程赴巴,但最终美方行程被取消,表明双方在沟通节奏、谈判方式和政治预期上仍存在明显分歧。对外界而言,这意味着美伊之间尚未形成稳定、清晰、可持续的对话机制。

从美国释放的信息看,当前策略仍然是典型的高压施压与有限留口并行。一方面,特朗普公开表示美方掌握主动权,甚至认为伊方如有意愿可以直接联系美方,显示美国仍试图在谈判框架中占据主导地位。另一方面,美军25日又宣布将继续对进出伊朗港口的船只实施全面封锁,并称自封锁开始以来已有37艘船只被迫改道。这说明美国并未因潜在接触而收缩外部压力,反而在军事和海上通道层面继续加码。对伊朗而言,这种一边释放谈判信号、一边加强现实施压的方式,不仅难以建立互信,反而会强化其对美国真实意图的怀疑。

伊朗方面的回应同样强硬,但并未完全关上谈判大门。伊朗总统佩泽希齐扬明确表示,伊朗不会在压力、威胁和封锁下进行谈判,强调海上封锁和美国在中东扩大军事存在,正在削弱对话基础。伊朗外长阿拉格齐则进一步指出,美国是否真心实意推动谈判仍有待观察。不过值得注意的是,伊方并未彻底否认后续接触可能。一名伊朗外交官25日透露,伊美代表团可能在未来几天举行第二轮谈判;阿拉格齐在结束阿曼访问后也计划再次前往巴基斯坦,部分代表团成员则将于26日晚在伊斯兰堡重新会合。这说明伊朗当前采取的是强硬表态与保留斡旋空间并行的策略,既稳住国内政治立场,也避免完全失去外交回旋余地。

更值得警惕的是,美伊互动并非孤立事件,而是正在与更广泛的中东安全局势叠加。25日晚,以色列总理内塔尼亚胡下令对黎巴嫩真主党目标实施猛烈打击,原因是以方认定真主党再次违反停火协议。以军披露,真主党向其在黎南部驻军发射多架装载爆炸物的无人机,随后以军打击了黎巴嫩南部多个目标。在这一背景下,伊朗、以色列、黎巴嫩真主党以及美国之间的安全关联进一步增强,中东局势呈现出谈判受阻、军事施压升级、地区代理冲突活跃的复杂特征。短期看,美伊之间仍存在继续接触的可能,但能否真正进入实质性谈判阶段,关键仍取决于美国是否降低威胁性姿态,以及各方能否在地区冲突持续扩散前重建最低限度的互信。

三、 好买观点

1、股票型基金投资策略

站在A股角度,当前市场的核心矛盾仍然不是外部冲击本身,而是国内基本面修复斜率、政策落地力度以及资金风险偏好的持续性。一方面,中国2026年一季度GDP同比增长5.0%,说明宏观层面依然具备较强韧性;另一方面,今年4.5%-5.0%的增长目标设定相对务实,政策重心也更明确地落在扩大内需、提振消费、科技升级和高质量发展上,这意味着后续市场主线大概率仍将围绕“内需修复”和“新质生产力”两条路径展开。对应到盘面上,指数层面虽然仍可能出现震荡,但结构性机会预计依然非常活跃,尤其是在流动性环境尚可、政策预期稳定、增量资金风险偏好回升的背景下,市场更容易呈现“主线反复强化、支线轮动补涨”的特征。

在当前市场环境下,策略上不宜简单追逐高位最热题材,而更应该重视“景气趋势+估值位置+筹码结构”的综合匹配。对于短期涨幅过大、交易过于拥挤的热门方向,即便中长期逻辑仍在,阶段性波动也可能明显放大;反过来,一些前期调整充分、产业逻辑未被破坏、业绩预期仍在改善的方向,往往更容易在震荡中重新走出第二波。因此从操作节奏上看,当前更适合围绕主线做结构优化,而不是因为外部扰动就整体转向保守。只要国内经济修复方向没有被证伪、政策支持仍在持续、风险偏好维持在较高水平,A股整体仍然更适合积极寻找结构性机会,尤其要重视调整后重新进入性价比区间的科技成长,以及低估值顺周期板块的补涨机会。

2、债券型基金投资策略

本周债市整体仍偏强,但波动开始从极致顺风切向高位震荡。中债债债总财富指数周涨 0.11%,中债总财富指数和信用债财富指数分别上涨 0.08% 和 0.08%,可转债则下跌 0.34%。收益率曲线方面,一年期国债收益率下行 1.75bp,十年期国债下行 0.22bp,说明宽松资金仍在托底短端和长端;但周内长端在关键点位下破后也出现了明显反复。信用市场并未跟随长久期利率债无差别狂奔,AAA、AA+短端信用利差略有走扩,3-5 年信用利差多数收窄,显示市场更愿意围绕票息和骑乘做配置,而不是继续激进压缩所有利差。

本周窗口内真正新增的官方数据并不多,最值得跟踪的是国家统计局 4 月 24 日发布的 4 月中旬流通领域重要生产资料价格。4 月中旬 50 种生产资料中 23 种上涨、26 种下降、1 种持平,电解铝涨 5.0%、铅锭上涨 1.3%、硫酸上涨 5.0%,上游和资源品价格仍偏强。这和券商本周反馈讨论的主线是一致的:海外地缘与能源扰动仍在抬升输入性通胀预期,但国内债市更在交易内需偏弱、信贷扩张一般和货币环境偏松的“内滞”逻辑,因此上游价格回升并未扭转债牛基础,只是提升了长端对供给与通胀叙事的敏感度。周中长端一度下破 10 年国债 1.75% 关键点位,局后段又在一级供给和止盈盘扰动下转入震荡,也说明行情已从顺畅下行切到更依赖节奏和仓位管理的阶段。

往后看,利率债仍有配置价值,但追多性价比明显下降。短端继续受资金宽松支撑,回调风险相对有限;长端和超长端在做多惯性仍在的同时,对财政供给、资金边际收敛和交易盘止盈会更敏感,更适合等波动放大后的配置机会。信用债策略仍建议把票息放在久期前面,中高等级 3-5 年和部分 5-7 年品种仍可作为底仓,但在利差已压到低位后,不宜激进下沉资质。若下周资金价格继续向政策利率靠拢,而政府债净供给开始抬升,市场风格大概率会从单边抢久期转向“利率债看节奏、信用债拿票息”的组合思路。

3、QDII 基金投资策略

港股近期整体延续调整,回撤幅度依然大于A股,这和前期修复过快、资金交易过于拥挤之后的自然消化基本一致。尤其是在全球权益资产风险偏好阶段性回落、外围波动仍然偏大的背景下,港股作为离岸市场,短期波动率往往会被进一步放大。不过从中期结构来看,当前港股并没有走到趋势破坏的阶段,更多还是快速上涨后的震荡,恒生科技在经历明显回撤后,已具有非常合适的性价比,值得配置。

从估值角度看,恒生科技属于估值偏低的区间,放在其盈利弹性、产业映射能力以及相对全球主要科技资产的定价体系里,整体也处于可以接受的区间。特别是恒生科技覆盖了互联网平台、消费科技、智能汽车、半导体、高端制造等多个方向,相较A股不少科技宽基,其资产质量、龙头集中度以及对AI产业链和中国新经济的映射效率依旧更强,同时又兼具一定顺周期属性,因此在国内经济修复预期仍在、AI主线没有证伪的情况下,港股科技仍是QDII配置中值得重点保留的核心方向。

资金层面,南向资金对港股的认可度依然很高。2026年一季度南向净流入港股已超过4350亿港元,创下互联互通机制开通以来的季度新高,表明外资尚未全面回流的情况下,内地资金已经成为港股定价里最重要的增量力量之一。整体而言,我们依旧看好港股的中长期表现,但短期更倾向于把它定义为高波动中的结构性机会,QDII策略上仍建议以港股科技、中国互联网龙头以及兼具产业趋势和盈利修复弹性的优质宽基作为主要关注方向,在调整中逐步布局,而不是在情绪亢奋时追高。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。