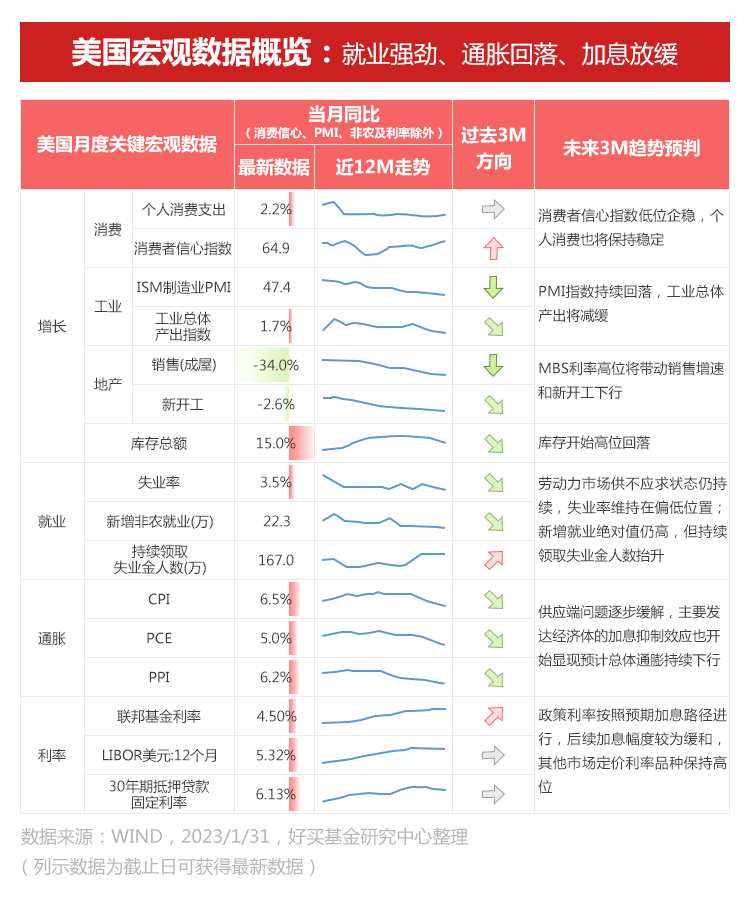

2023年以来,美股市场延续去年11月以来的转鸽交易,最为亮眼的纳指1月大幅飙升超10%,市场对美联储加息放缓的定价已经表现得较为充分。

当前美联储紧缩政策临近尾声已是共识,市场的分歧点在于何时政策转向,即降息。美联储喊话2023年内不降息,但市场偏不信。

伴随着一系列重磅经济数据接连公布,通胀是否会继续回落?美国经济实现“软着陆”的概率几何?美国货币政策何时才能迎来降息?今天我们一起看看。

尤其值得关注的是,美国四季度GDP及非农数据均好于预期,反映美国经济具有韧性,叠加通胀继续回落,美联储加息预期降温,市场情绪相对明显好转。

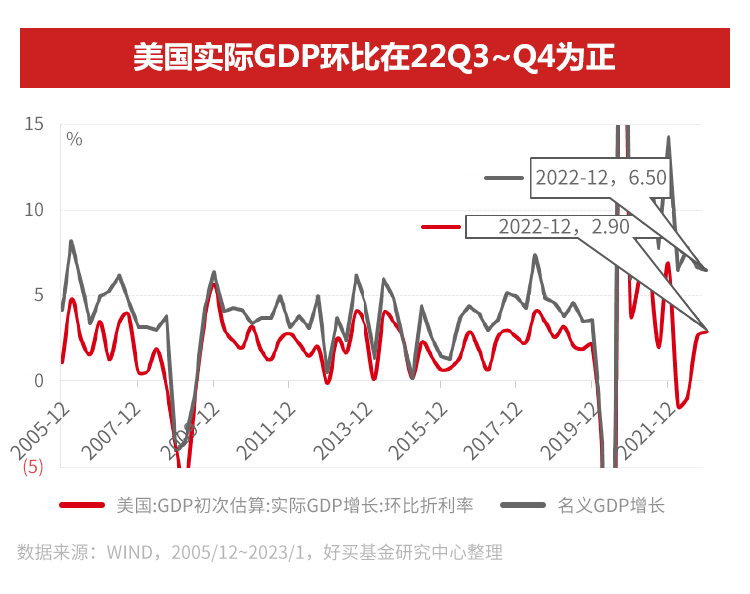

美国四季度GDP超预期

经济有望“软着陆”?

美国去年Q4GDP实际初值季调环比折年率2.9%,此前Q2和Q3分别为-0.9%和2.6%。

继去年Q1和Q2美国经济接连萎缩后,最新两个季度GDP增长为正值,表明美国经济正以健康的速度在扩张,外界仿佛开始对美国经济“软着陆”的信心重返市场。

尽管美国GDP数据连续向好,但部分增长类指标显著放缓也引发市场担忧,如衡量服务业景气的非制造业PMI意外大幅下行至49.6,已低于荣枯线;企业盈利增速持续下行等。

尽管美国GDP数据连续向好,但部分增长类指标显著放缓也引发市场担忧,如衡量服务业景气的非制造业PMI意外大幅下行至49.6,已低于荣枯线;企业盈利增速持续下行等。

一直以来,市场对美国经济是否陷入衰退的讨论不绝于耳。但让部分认为经济很快要陷入衰退的投资者意外的是,美国的消费和就业数据维持非常强劲的状态,而同时通胀持续下行。

在当前情况下看,美国软着陆的可能性看起来更大了。但部分工业和地产类的指标依旧疲弱,在当前完全判断美国能软着陆还为时过早,要密切关注潜在的风险。

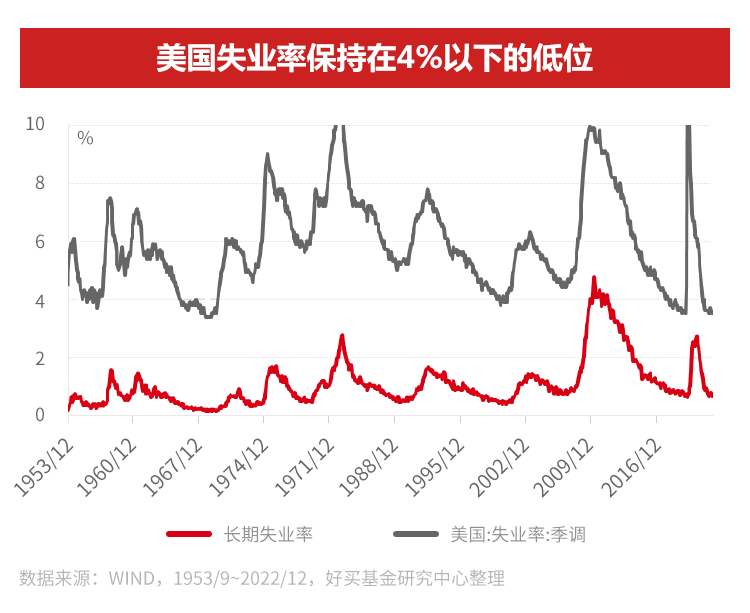

就业市场持续强劲

通胀继续回落

在美联储激进加息的背景下,美国劳动力市场依然强劲。12月美国失业率在3.5%的低位;非农员工的时薪增速在12月为保持在4.6%的增速;12月新增非农就业22.3万人,仍高于疫情前均值。

而23年1月的就业数据更为强劲,失业率到3.4%的历史新低,新增非农就业51.7万人,大幅超过市场预期。这份强劲的非农报告,让大力加息的担忧再度卷土重来。

同时,近期多项美国数据其实均已指向了该国通胀数据正在“降温”。12月份美国CPI同比涨幅进一步降至了6.5%,创下了2021年10月份以来最低值。核心同比连续第3个月降至5.7%。

同时,近期多项美国数据其实均已指向了该国通胀数据正在“降温”。12月份美国CPI同比涨幅进一步降至了6.5%,创下了2021年10月份以来最低值。核心同比连续第3个月降至5.7%。

而美联储最为青睐的通胀评估指标——PCE物价指数在2022年12月份同比增长5%,连续第六个月出现放缓。核心PCE在12月最新为4.4%,低于前月的4.7%。

鲍威尔也开始承认美国通胀已经开始下降,但警告称超好经济数据或令美联储被迫加息至终端利率超预期。

鲍威尔也开始承认美国通胀已经开始下降,但警告称超好经济数据或令美联储被迫加息至终端利率超预期。

美联储放缓加息25bp

坚称23年不降息

美联储新年的首场议息会议备受市场关注,可能包含了全年货币政策的基调与线索。在美东时间2023年2月1日,美联储公布放缓加息25个基点,联邦基金利率升至4.5~4.75%,符合市场预期。

FOMC会议上释放的信息为:新增表述“通胀有所缓解,但仍居于高位”;鲍威尔表示“仍然没到暂停加息的时间,需等待价格的稳定下行和劳动力市场的变化。鲍威尔还坚称美联储不会在2023年降息,仍需要几次加息至限制性利率水平。而市场对这些鹰派言论并不太买账。

通胀放缓趋势已经显现,美联储本轮加息周期接近尾声已基本达成共识,市场预计今年再加息1~2次25BP后,加息将会暂告一段落。但分歧点在于货币政策是否会在今年走向宽松即降息,这很大程度上取决于通胀回落的势头、经济增长及劳动力市场的整体情况。

美联储转向节点模糊

如何布局美股?

当前景气度较高的指标集中在劳动力市场和消费数据。美国四季度GDP环比数据超出预期,带动经济实现“软着陆”的概率上升。但部分经济数据呈现偏弱的状态,不容市场过度乐观。

在加息节奏明朗但转向节点尚模糊,股票市场整体估值虽可能承压,但左侧已有资金介入,长期的边际改善拐点或将不远的未来出现。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。投资于国际证券市场,除了需要承担与国内证券类似的市场波动风险等一般投资风险之外,还面临汇率风险等国际证券市场投资所面临的特别投资风险,也需要投资者注意。