1

美股市场的逆风(headwind)因素

虽然今年一月份的市场定价并非在反映经济衰退,而是Goldilocks(金发姑娘):一种美国通胀逐步回落,加息放缓同时美国经济仍然还算坚挺(失业率未大幅上升,GDP增长尚可,需求尚未恶化)的市场环境。此外,市场甚至有一种在开始price in美联储在今年转向的可能。但我们认为市场可能过于乐观,一些潜在市场逆风因素如下:

一、潜在的经济衰退临近

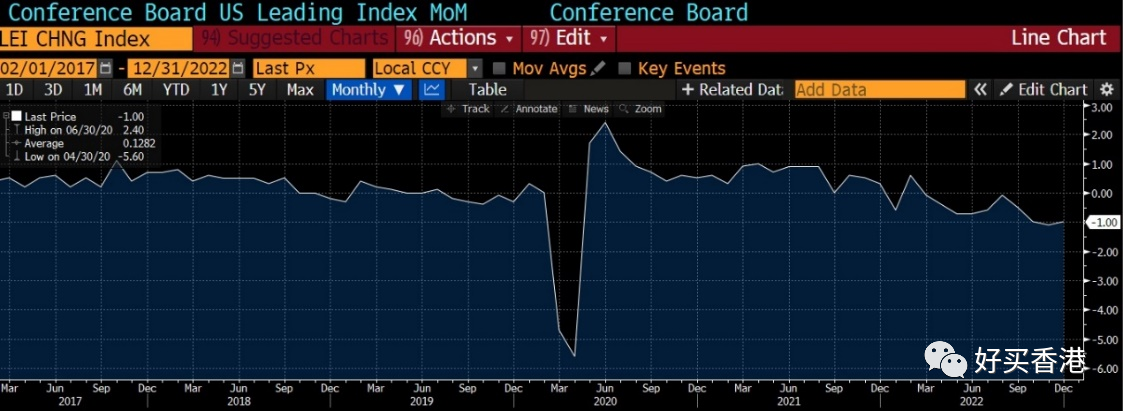

1、美国咨商会领先经济指标(LEI)连续数月下滑,这是经济衰退的最直接信号。

注:美国咨商会(Conference Board)领先经济指数(Leading Economic Index)的拐点领先经济周期约7个月,该指标由十个指标合成:制造业每周平均工时、每周初请失业金人数,制造业消费商品物料新订单,ISM新订单,私人住宅营建许可,标普500指数,信贷领先指数,利率期限利差(10年国债收益率-联邦基金利率)等。

数据来源:Bloomberg

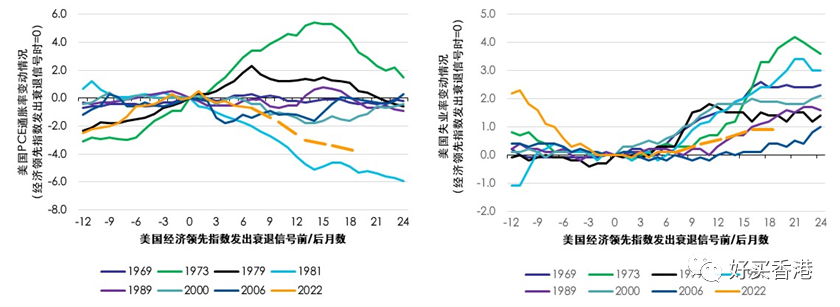

如果我们以美国咨商局的经济领先指标历史上发出衰退预警(连续三个月环比负增长)之时作为基期,来展示历次衰退前夕美国通胀和失业率的表现,同时将市场对2023年通胀和失业率的预期放入其中进行比较,我们可以发现,市场定价了自1980-82年沃尔克时期以来最快的通胀下行,但仅预期一个几乎最温和的失业率上行幅度。考虑到联储过去一年极其激进的货币政策收紧,这一Goldilocks(金发姑娘)的场景可能过于理想化。

数据来源:Bloomberg

2、10年期和2年期美债利率曲线进一步倒挂,而如此深的倒挂水平也往往预示着衰退的来临。

数据来源:Bloomberg

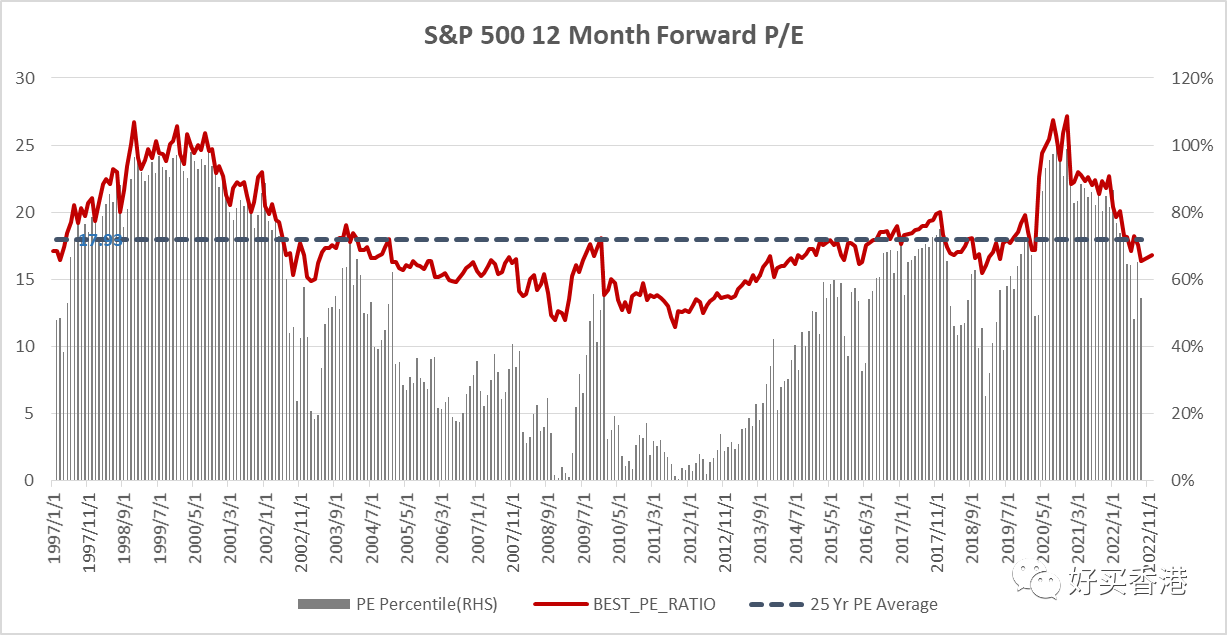

3、估值方面,截止至2022年12月31日,标普500指数的12个月远期PE值为16.8倍,低于其25年的平均水平(17.2倍),从其2021年底的高点(21.2倍)也已经下降了约21%。

数据来源:Bloomberg ,好买研究中心

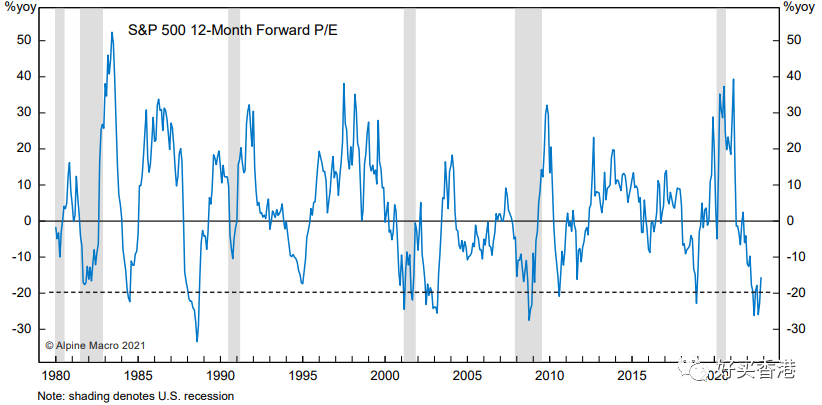

根据历史数据显示,每次当PE下降20-25%的时候(即突破-20%的虚线),均“ 预示”着下一个经济衰退(灰色方框:例如2020年3月,08年金融危机,2001年dot.com泡沫等)。

数据来源:Bloomberg

二、美联储将利率维持“Higher for longer ”的状态

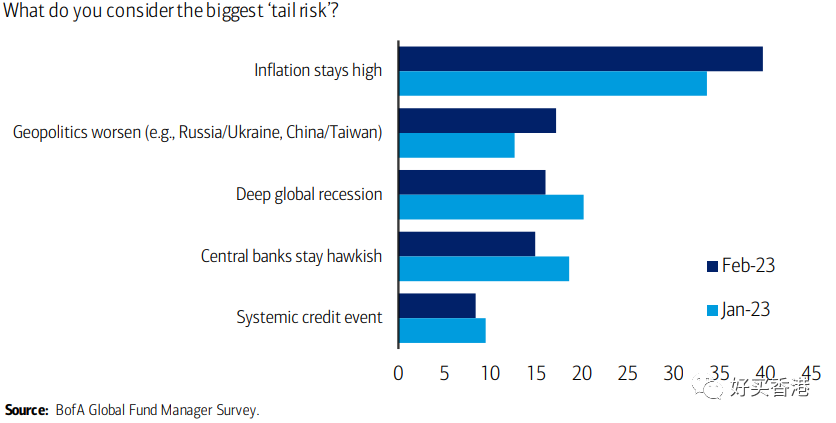

值得注意的风险是鉴于依旧火热的就业市场和超预期的CPI数据,美联储很可能在较高的终点利率水平上继续维持较长的时间而非如市场押注的迅速转向,这将导致风险资产例如美股承压。下图是美国银行每月的全球基金管理人调研中受访者关于他们认为2023年最大尾部风险的结果,其中“通胀维持高位”是占比最大的回答。

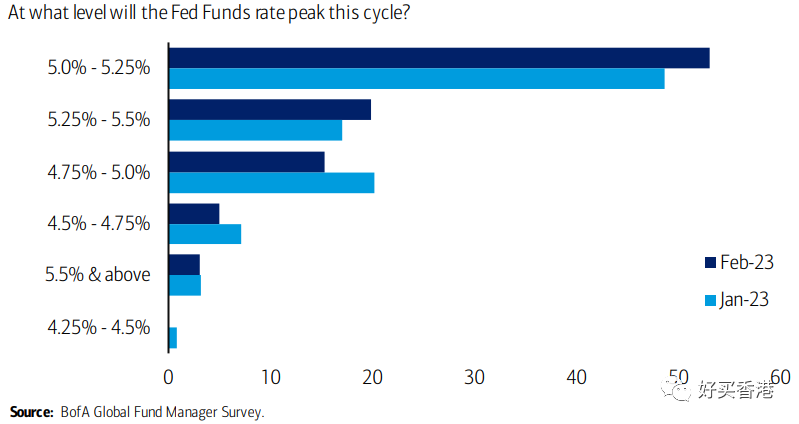

此外,该调研还显示,绝大部分的管理人认为美联储的终点利率会在5.0-5.25%这个区间。

三、美股盈利下调

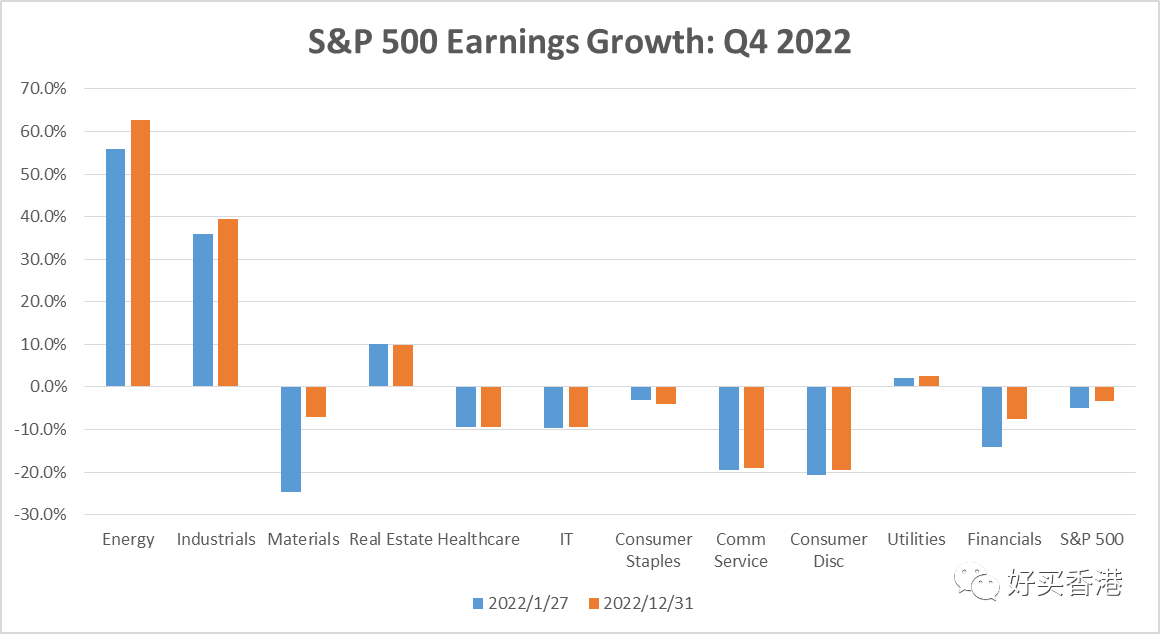

目前市场一致预期认为美联储激进的加息将不可避免导致经济衰退,从而导致企业盈利未来下滑。如下图所示,一月份发布的美股22年四季度盈利相较22年底预期的数据已经有所降低,盈利增长率达到约-5%。

数据来源:Bloomberg,好买研究中心

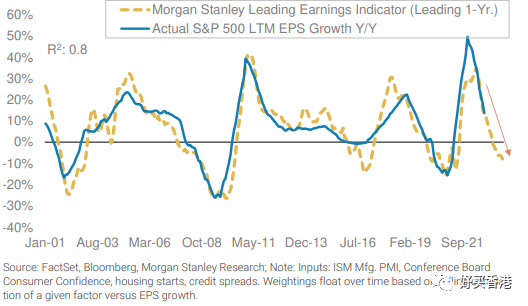

大摩的盈利领先指标也预示着美股盈利仍有进一步下行空间。

2

美股市场的顺风(Tailwind)因素

一、通胀见顶

美联储政策见顶和利率见顶预计将是2023年的主要宏观环境。

1、首先在通胀方面,无论是看到近期几个月的CPI数据连续下降且低于预期值,还是未来通胀预期(密西根大学未来5-10年的预期)已回落到2%的目标水平附近,都表明通胀已经达到顶点并正在逐步回落。

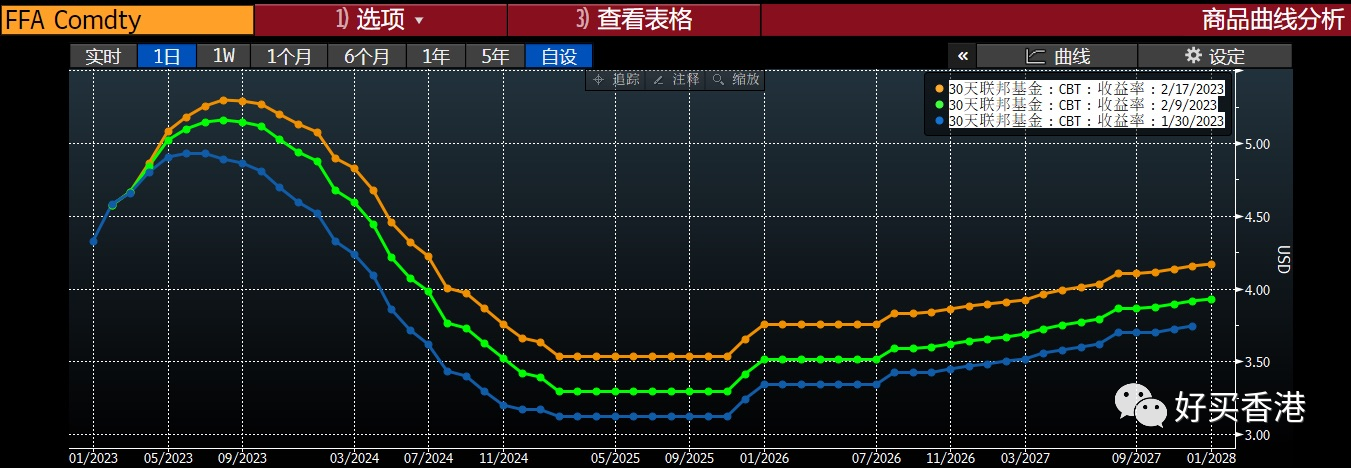

2、美联储政策方面,根据期货市场隐含的利率曲线来看,美联储的利率将于2023年下半年见顶,并之后逐步回落。

数据来源:Bloomberg

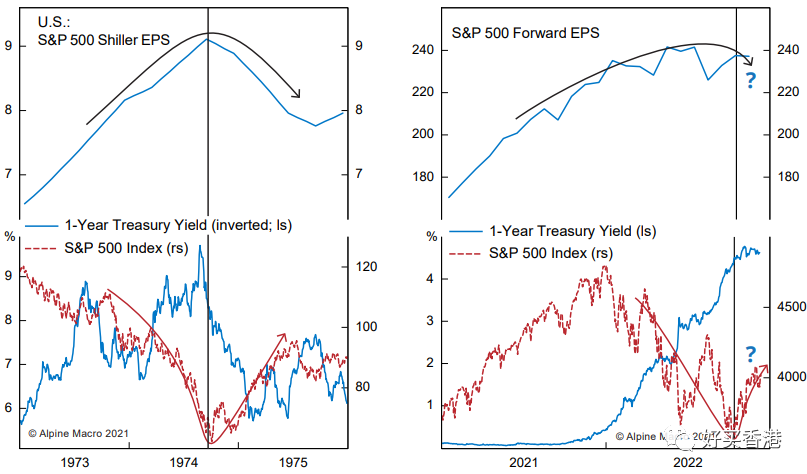

3、此外,从历史经验来看(例如74/75年),如果熊市是由高通胀和美联储货币紧缩所导致的,则往往熊市结束时发生在紧缩停止和通胀见顶之时(也就是2023年所处的环境),无论随后衰退是否发生。

下面左图所示的是1974年标普500指数,EPS和利率的交互关系,可以很明显的看到在1974年虽然EPS仍在增长,但股市随着利率的上升持续下降,正好直到利率见顶以及EPS见顶时才触底。随后股市就开始反弹,尽管此时EPS已经开始下跌了。其原因在于当利率开始下降,投资者往往会“跳过”短期的盈利低谷,而去准备迎接未来新的,长期的经济复苏周期。

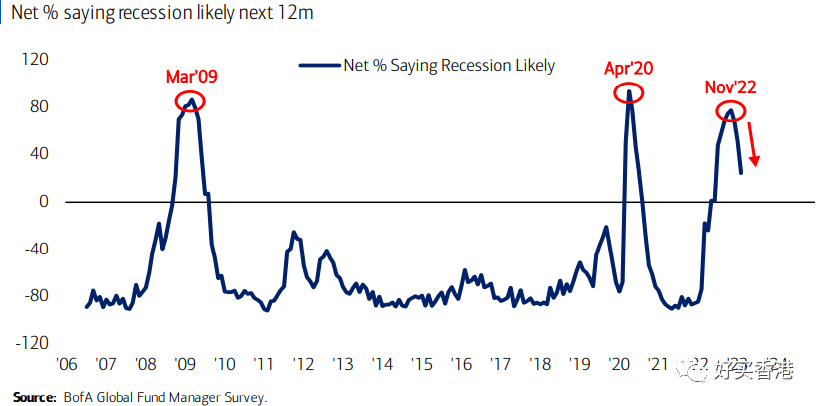

二、市场对于衰退的预期有所好转

根据美国银行的调研,全球基金管理人对于衰退的担忧在2月份迅速下降,预计未来12个月内发生衰退的受访者占比从22年11月份的77%下降到2月份的24%。值得注意的是,之前几次衰退担忧的见顶(09年3月和20年4月)都伴随着牛市的到来。

3

2023年美股投资展望

总的来说,展望2023年,我们认为美股市场由于美联储继续加息(虽然幅度放缓)仍然会维持震荡,叠加经济衰退可能导致投资者情绪焦虑,我们对美股上半年持偏bearish态度;在2023的下半年随着通胀见顶,利率见顶,美联储政策见顶(如果就业市场开始松动,失业率反弹),美元见顶等宏观主题,市场可能会开始price in更低的利率(尤其是如果衰退已经开始),我们对美股下半年市场转向bullish态度,认为可能开启一轮新的牛市。其中尤其是值得关注的是美联储的政策动向,例如终端利率的走势以及何时开始转向等。

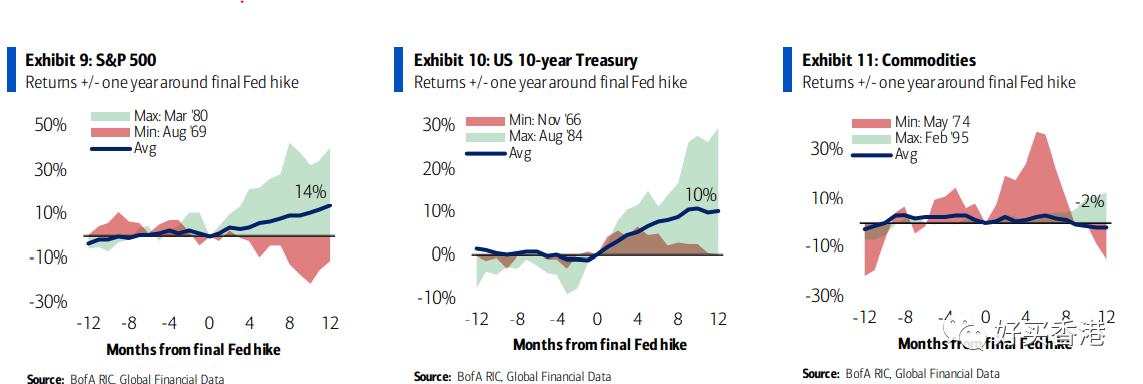

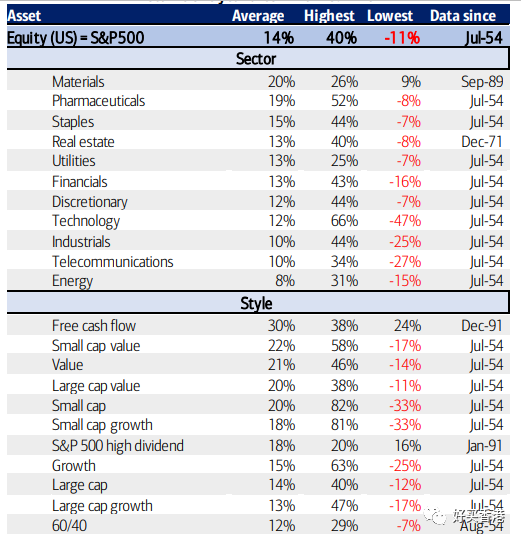

根据美国银行的数据统计,如果对过去13个加息周期尾声时期的资产表现进行分析,可以发现,通常来说股票会跑赢债券和商品。

如下图所示,标普500指数在此前13次加息周期的最后一次加息后的12个月之后,平均涨幅为14%,大于10年期美债(10%)和大宗商品(-2%)。

如果我们进一步去看,

1)行业上看:通常来说原材料,医疗,必选消费和公用事业等防御性行业往往在加息周期的最后一次加息后的12个月之后表现强劲。

2)风格上看:自由现金流和价值均排在是在加息周期的最后一次加息后的12个月之后表现最好的前三。

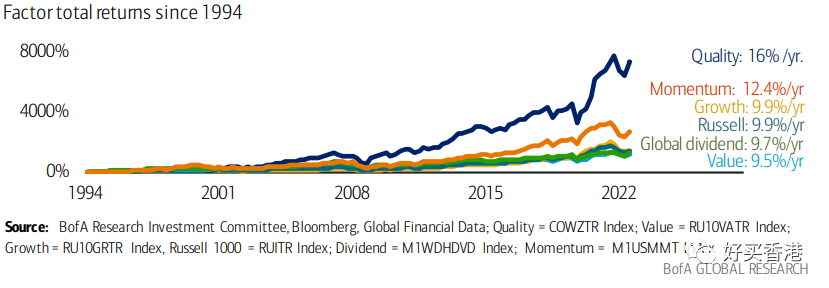

综上所述,2023年我们继续看好高质量(主要体现在高自由现金流,盈利稳定,股息率高且可持续等),b的美国股票。

而成长型股票(尤其是有盈利的成长股)在今年下半年以后可能是一个较好的长期布局的进入时点。

风险提示:投资于国际证券市场,除了需要承担与国内证券类似的市场波动风险等一般投资风险之外,还面临汇率风险等国际证券市场投资所面临的特别投资风险,也需要投资者注意。

投资有风险。基金的过往业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同,并自行承担投资基金的风险。关于香港专业投资者要求:根据香港证券法例第571D章《证券及期货(专业投资者)规则》,个人拥有不少于800万港币的投资组合;法团则须拥有不少于800万港币的投资组合或总资产不少于4000万港币。

投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。