在基金投资时,面对琳琅满目的各类产品,投资者选择和自己投资理念相契合的基金和基金经理很重要。而说起投资理念,投资者最熟知的可能就是价值和成长两种风格。

那么,什么是价值风格,什么是成长风格?价值和成长两种风格有何不同?风格差异对投资有何影响?今天我们就尝试解答这些问题。

两分法

价值风格与成长风格

说到风格差异,价值和成长就像是辩论赛中的正反双方,其定义也各式各样。一般就个股而言,从基本面维度来划分,价值风格是指那些业绩确定性高,估值较低的一类股票;成长风格则是一些业绩弹性及未来的增长空间较高的一类股票,由于业绩的高增能够弥补高估值,投资者对成长风格类股票估值容忍度相对较高。

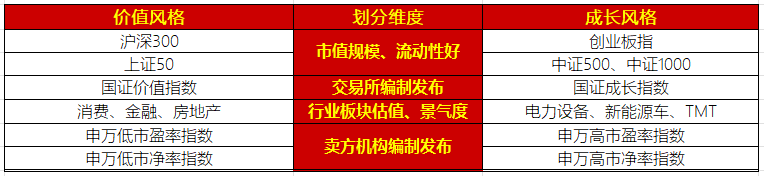

而在基金投资中,特别是在指数基金投资中,根据所投资的指数类型、行业等差异,价值风格和成长风格可以做如下划分:

价值风格指数与成长风格指数,较为典型的就是沪深300(价值)与创业板指(成长)。沪深300指数是指由沪深两市中规模大、流动性好的极最具代表性的300只股票组成,被认为是龙头白马的代表,一般被指代为价值风格。创业板指数则由最具代表性的100家创业板上市企业股票组成,新产业、新技术企业占比高,成长性突出,以此来指代成长风格。而较为常见的上证50是典型的价值风格指数,而中证500、中证1000指数也被公认是成长风格类型的代表。

另外,深圳证券交易所还编制发布了国证系列指数,其中还特别编制了国证成长指数和国证价值指数两个指数,这两个指数是基于国证1000 指数编制而成,指数样本股覆盖度较为丰富,编制方式也相对合理,也是目前市场中较常使用的价值和成长类指数。

依据板块的估值、景气度分类相关行业指数。这类行业指数编制分类方法能够较为直观反映特定行业整体特征和表现,参照其行业整体业绩弹性及成长空间划分,如成长风格行业指数一般分布在电力电源设备、新能源汽车、TMT、军工、电子等行业,价值风格指数一般分布在消费、金融、房地产、公用事业等行业。

此外,市场中还有卖方机构编制的估值指数。例如申万低市盈率指数、申万高市盈率指数、申万低市净率指数、申万高市净率指数分别对应价值和成长两类风格的股票指数。

周而复始

市场风格轮动不断

作为两类特征明显的市场风格,成长与价值的轮动周而复始。

回顾A股历史,价值股与成长股很少有同步的时候,反而更多时候是成长股、价值股交替领涨,因此就有了所谓的风格轮动的说法。

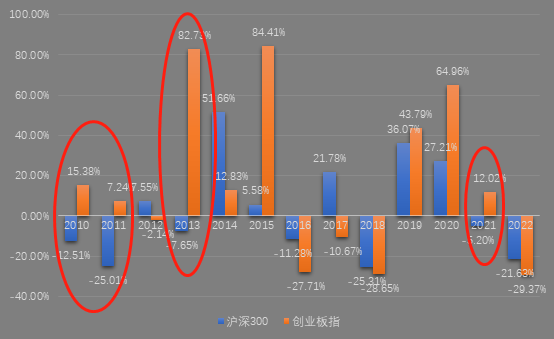

为此,我们统计了2010年到2022年之间,以沪深300与创业板指为代表的价值风格与成长风格的表现进行对比。

沪深300(价值风格)VS 中证500(成长风格)

数据统计周期:2010-2022,数据来源:好买基金研究中心

数据统计周期:2010-2022,数据来源:好买基金研究中心

从图中可以看到,除2016、2018、2022市场整体下行的年份外,A股在成长风格与价值风格呈现周期性切换。例如,2010、2011、2013、2021这四年,以创业板指为代表的成长风格显著跑赢沪深300所代表的价值风格。而在2012、2017这两年,价值风格的表现优于成长风格。

市场风格之所以有周期转换,是因为其背后是成长股和价值股相对盈利的变化,资金在赚钱效应的驱使下追逐强势的风格,使得风格分化走向极端。

例如,2013年,传统行业受困于产能过剩,而同期在政策鼓励下,新经济异军突起,成长股受到资金追捧。而到了2017年,成长股经受高商誉的后遗症,而供给侧改革为传统行业带来了新的契机,价值股更加强势。

甚至在一年当中成长和价值风格也会交替领先。以2020年为例,当年上半年受新冠疫情冲击,传统行业承压,医药医疗、互联网+等成长型行业表现突出,成长股再次成为市场焦点。而到20年下半年,中国经济恢复及海外经济逐渐重启,顺周期板块持续走强,价值风格又重归市场焦点。

面对风格周期切换,追涨杀跌显然不是一个好的投资选择。而且近两年结构性行情突出、风格快速轮动的市场中,价值与成长风格的差异性也在逐渐淡化。新的市场条件下,投资者也需要不断修正对某一种市场风格的长期偏好。那么,怎样才是应对风格周期切换的投资之道呢?

穿越风格周期

风格均衡+策略分散

应对风格周期,最好的方法不是预测风格变化,而是寻找能穿越风格周期的优质资产和均衡分散配置。

应对风格切换,宜分散配置不同风格的资产。无论市场风格如何切换,其实成长股和价值股同属权益类资产,其长期收益并无显著差异。据好买基金研究中心的统计显示,2013年到2020年,A股大盘价值股指数与小盘成长股指数几乎都实现了约9%的年化回报。

无论是偏好成长风格,还是偏好价值风格,对投资者来说,单配一种风格的基金是很难抵御市场波动和风格的周期切换。投资者在配置成长风格基金时,可以适当考虑配置一些价值风格的基金;在配置价值风格基金的时候,适当配置一些成长风格基金,不同风格基金的混搭可以提升投资组合的抗风险能力。

应对风格切换宜策略分散配置。众所周知,分散投资是世界上唯一的“免费午餐”。从大类资产配置的角度来分散投资,投资者依照自身风险收益偏好,适当布局不同类型资产、不同策略类型的基金产品,也能起到分散风险的作用。

策略产品各式各样,单一策略很难应对市场的风吹草动。在主流策略配置之外,投资者适当配置一定比例的低相关性资产和策略,投资组合抗波动性也会显著提升。

例如,在配置股票类资产的同时,投资者可以考虑配置一定比例的CTA策略产品,由于其与股多策略的低相关性,当股市剧烈波动,CTA策略可能就有表现机会,从而有助于平滑整体投资组合的收益表现。另外,当前适度配置一定比例的海外资产也能提升投资组合的抗波动性。

结论

橡树资产创始人霍华德马克斯曾经说过,“投资环境瞬息万变,太纠结于‘成长’或‘价值’这两个概念无法很好帮助我们在投资中获利。” 当面对市场风格切换,成长也好,价值也罢,追逐热门的做法不可取,更好的选择应是“以不变应万变”,相信均值回归这一市场铁律,坚持长期投资,拿住优质资产,均衡分散配置,从容应对市场波动和风格变化。