投资要点

Summary

美东时间2023年3月22日,美联储公布加息25bp至4.75%-5.0%,对此我们的解读如下:

3月FOMC释放出怎样的信号?

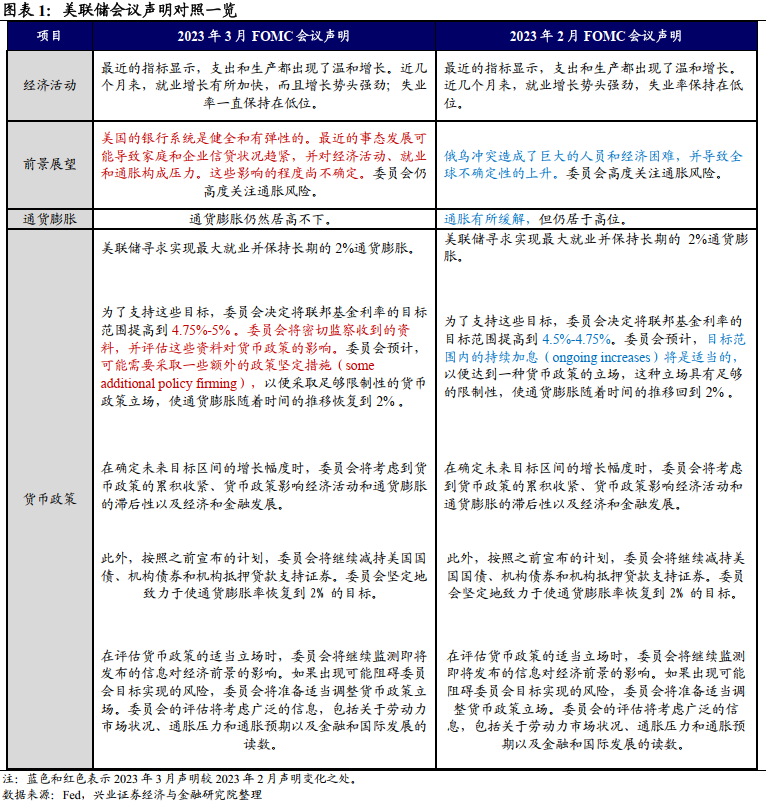

3月如期加息25bp:3月FOMC前联储官员曾考虑过暂停加息,但强劲的经济和通胀数据使得继续加息的决定得到了联储官员的强烈共识。

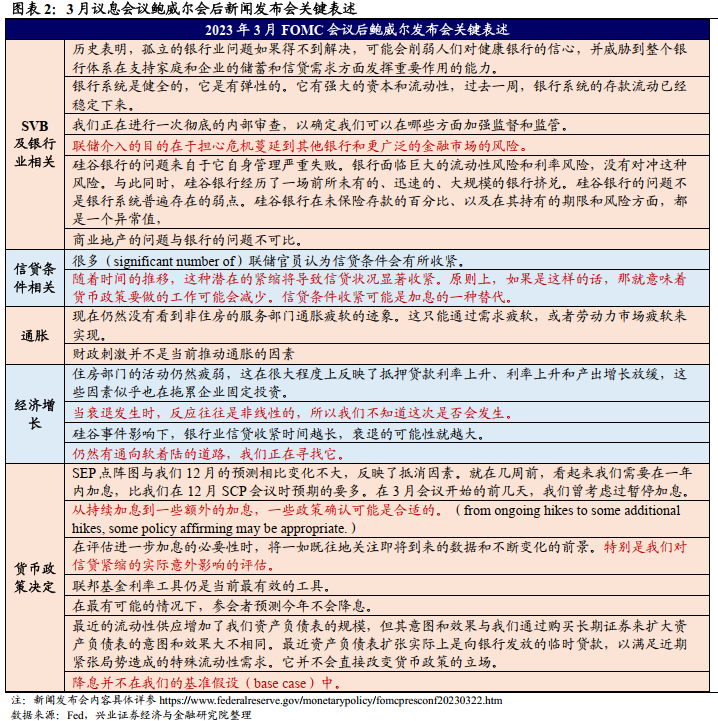

联储对硅谷银行事件的看法:1)硅谷银行事件有其特殊性;2)对信贷条件有影响,信贷的收紧和加息的影响有替代效应;3)对前景影响的不确定性依然比较高,信贷收紧可能会更加严峻,但需要去进一步了解影响的深度和持续的时间。

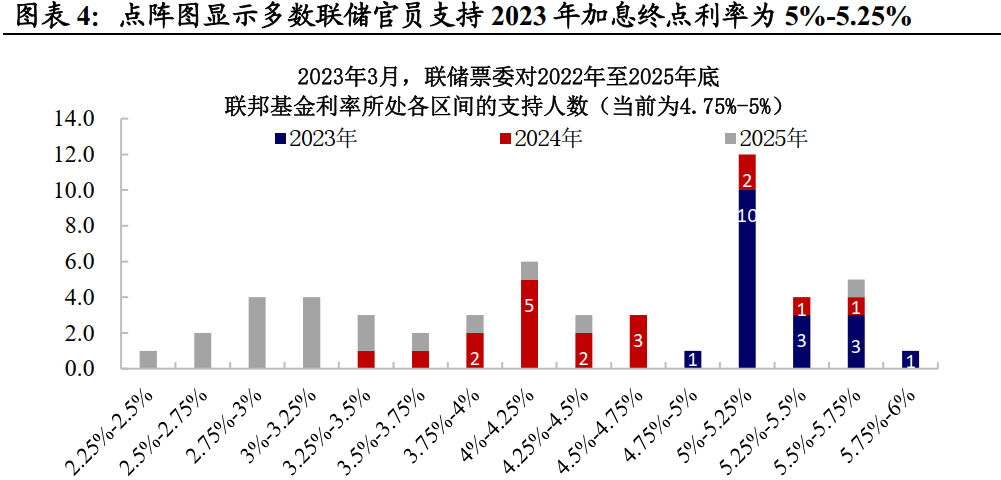

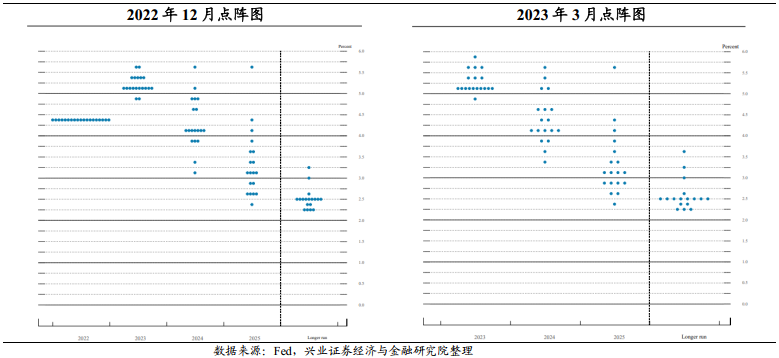

加息峰值:点阵图显示加息中位数在5%-5.25%区间,和12月保持一致,这意味着本次加息后5月份将迎来最后一次加息。因为硅谷银行带来的影响,抹平了此前鲍威尔在国会听证会中对于加息峰值可能更高的指引。

降息时间:更值得关注的是,点阵图目前未给出年内降息指引,并且鲍威尔发言中也提及基准情境下年内不会降息。降息的条件需要观察后续的金融条件变化。

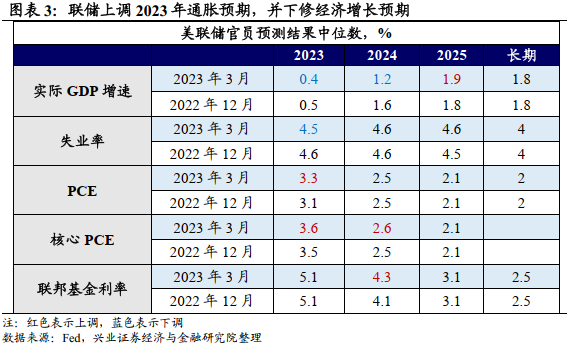

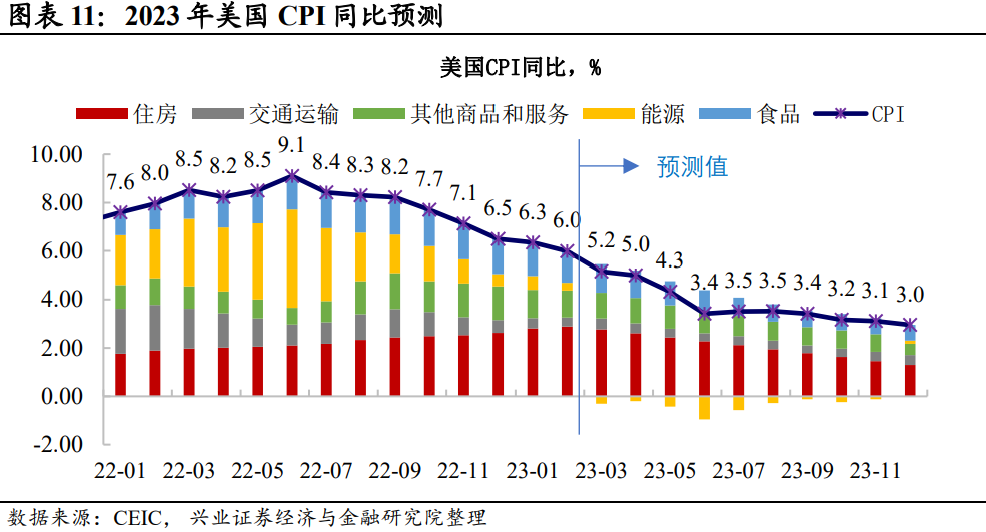

SEP:继续上调2023年通胀预期及下修2023年经济增长预期。2023年PCE和核心PCE水平预期分别上调至3.3%和3.6%;2023年GDP增速下调至0.4%。

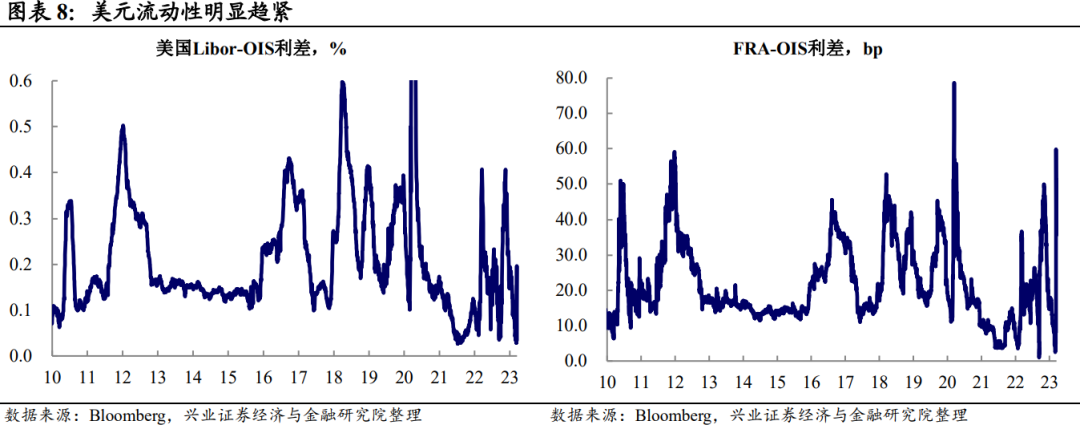

加息走向尾声?金融风险爆破后,联储着眼于近忧。硅谷银行事件下联储已开启短期流动性对冲,但当前银行流动性依然紧张,意味着联储加息走向尾声已是必然。更需要关注的是降息如何落地。

虽然FOMC市场解读为鸽派,但是对于未来降息的路径联储较前期未出现明显调整,这反映了其背后受到两大制约——内忧通胀复位,外患资金流出。

内部约束:通胀可能“春风吹又生”。当前通胀需求侧的支撑是结构性的,其背后是核心服务通胀粘性,这意味着货币政策无法掉以轻心。后续需要关注信贷收紧对通胀降温的幅度影响,若下半年过早转松,可能会导致明年通胀春风吹又生。

外部约束:欧日紧缩压力意味着联储“逆行”可能遭遇资金外流。欧日紧缩压力仍高,后续联储宽松推进可能需要核心关注欧日央行能否协同宽松。

年终利率仍在4.5%以上,意味着美国当前经济金融体系脆弱性仍高,无论联储何时降息,后续联储政策利率大概率仍在4.5%以上。关注三大脆弱性:非银机构在内的杠杆压力、商业地产-CMBS-资管机构的传导链条、中小企业盈利和偿债压力。

资产展望:虽然FOMC会后市场解读为鸽派,但关于降息的博弈可能会使得美债利率短期“下不去”,而金融风险及企业盈利压力意味着对美股也需维持谨慎。无论美国是否能拉着欧洲协同宽松,今年美元相对于新兴市场货币都将面临下行压力。倘若美欧能协同,则货币超发将继续支撑黄金等硬通货价格。

风险提示:紧缩压力下的金融风险超预期爆发与扩散。

正文

Evidence&Analysis

3月加息25bp,

点阵图显示年内还有最后一次加息

3月FOMC如期加息25bp。3月FOMC加息25bp,符合市场预期。联邦基金利率的目标区间上调至 4.75%—5%,全部参会的联储官员表示赞成。鲍威尔在会后的新闻发布会上透露,硅谷银行事件发生后,联储官员考虑过暂停加息的可能性,然而强劲的经济和通胀数据使得继续加息的决定得到了联储官员的强烈共识。在决议声明中出现了措辞的微调,由原本的“持续加息是适当的(ongoing increases will be appropriate)”变成了“一些额外的政策收紧可能是适当的(some additional policy firming may be appropriate)”,市场也解读为加息进入尾声的信号。

硅谷银行事件对联储货币政策的影响:需评估信贷收缩对加息的替代效应。硅谷银行事件发生后,联储快速介入,是出于稳定市场信心和家庭企业储蓄的考量。虽然鲍威尔认为硅谷银行有其特殊性,但他仍担心危机蔓延到更广泛的金融市场的风险。鲍威尔在会后的新闻发布会表示,多数官员认为信贷条件可能会有所收紧,而后续的货币政策取决于信贷条件收紧对于加息效果的替代效应。

加息峰值:点阵图较12月变化不大,中性预期2023年终点利率为5%-5.25%。点阵图显示加息中位数在5%-5.25%区间,和12月保持一致,这意味着本次加息后5月份将迎来最后一次加息。因为硅谷银行带来的影响,抹平了此前鲍威尔在国会听证会中对于加息峰值可能更高的指引。参与SEP预测的联储官员18人中,有17人赞同2023年终点利率提升至5%以上,其中10人预期联邦基金利率2023年升至5%-5.25%,3人预期升至5.25%-5.5%,3人预期升至5.5%-5.75%;到2024年,点阵图分布较大,联邦基金利率范围横跨3.25%-5.75%,中位数分布在4%-4.25%的区间。按照点阵图指引,年内还剩最后一次25bp的加息。

降息时间:未有明确指引,但年内或不会开启降息。更值得关注的是,点阵图目前未给出年内降息指引,鲍威尔在会后的新闻发布会上也强调,在基准假设下,联储官员认为年内不会降息。对于未来开启降息的条件,鲍威尔认为需要评估信贷条件收紧对实体经济和通胀影响的深度和持续的时间。

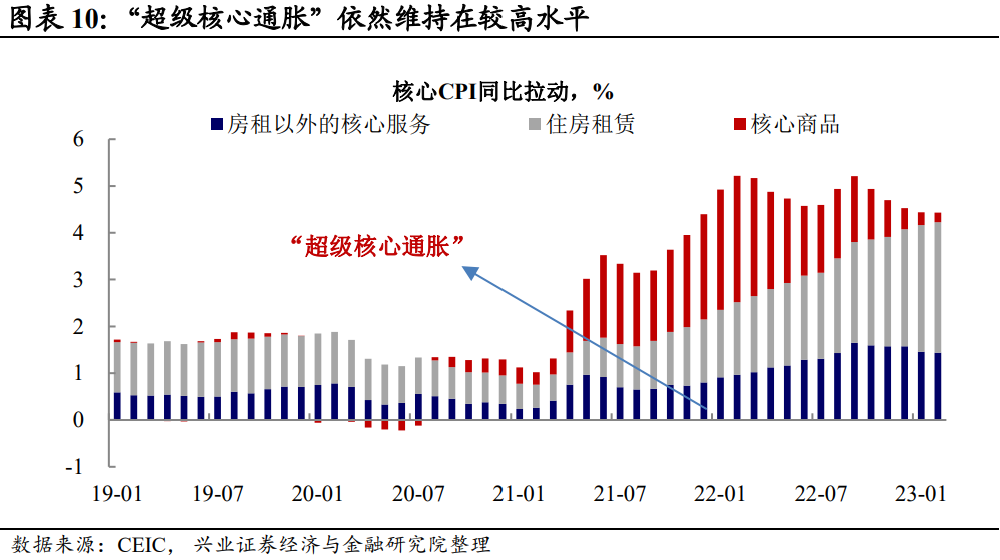

通胀判断:继续上调通胀预期。SEP显示联储官员对2023年的通胀水平预测再度上调,2023年PCE和核心PCE水平预期分别上调至3.3%和3.6%。在记者会上,鲍威尔表示当前最棘手的部门还是非住房的核心服务分项,目前仍然没有见到明确下行的信号。

经济判断:再度下修2023年GDP增长预期,认为仍然有通向软着陆的道路。本次联储官员对于2023年美国经济增长的预期与12月相比再度下修,从0.5%下修至0.4%。当被问到是否还有软着陆的可能性,鲍威尔认为“当衰退发生时,反应往往是非线性的,所以我们不知道这次是否会发生。”,但是“仍然有通向软着陆的道路,我们正在寻找”。

加息尾声?

金融风险爆破后,联储着眼于近忧

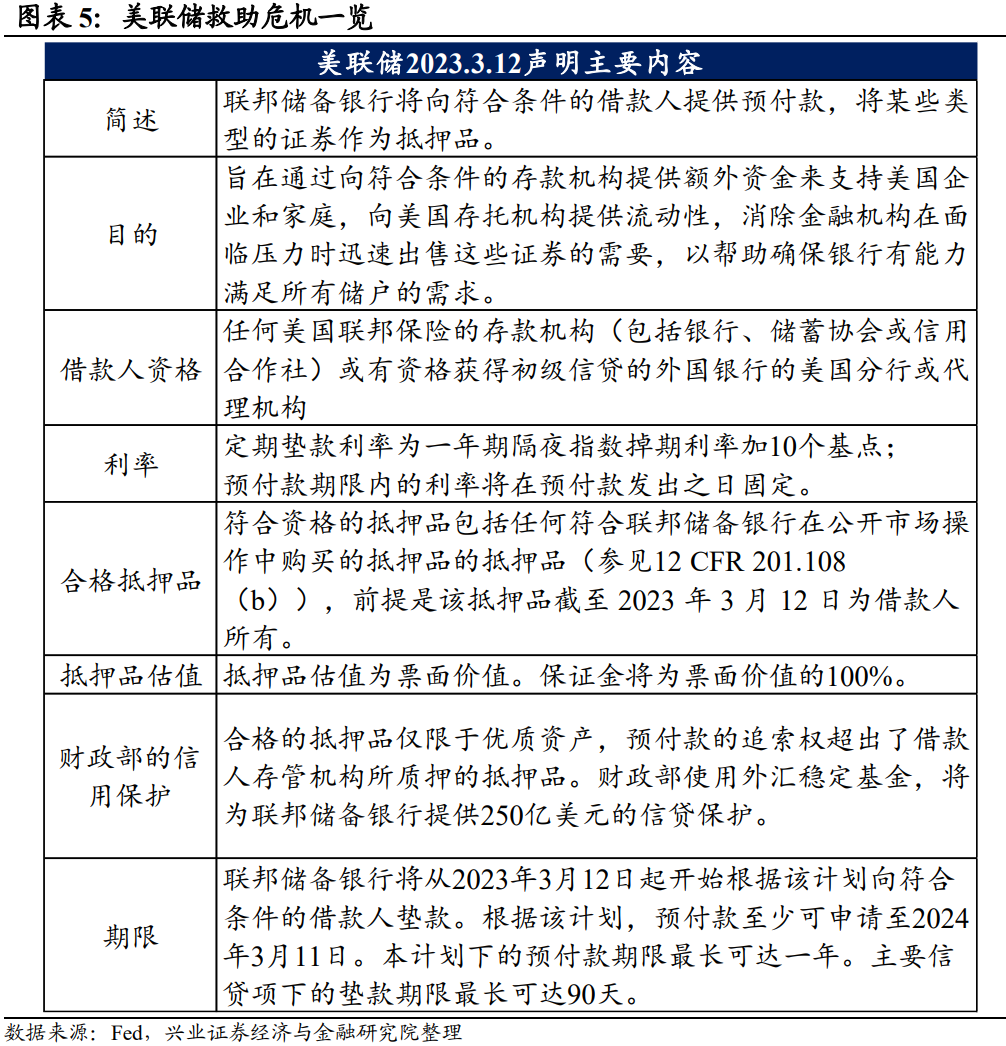

硅谷银行倒闭后,联储推出定向贷款工具出手对冲。美国硅谷银行风险爆发后,当地时间3月12日,美国财政部、美联储、FDIC发布联合声明,表示储户可以支取他们所有的资金;与硅谷银行破产有关的任何损失都不会由纳税人承担。如何不由纳税人承担?就是联储用基础货币的扩张来保证M1/M2:美联储宣布推出一项名为银行定期融资计划(BTFP) 的紧急融资工具,将向抵押美国国债、MBS等合格资产的银行提供最长一年的贷款,且以票面价值计算,从而满足客户的提款,而不必亏本出售他们的债券。

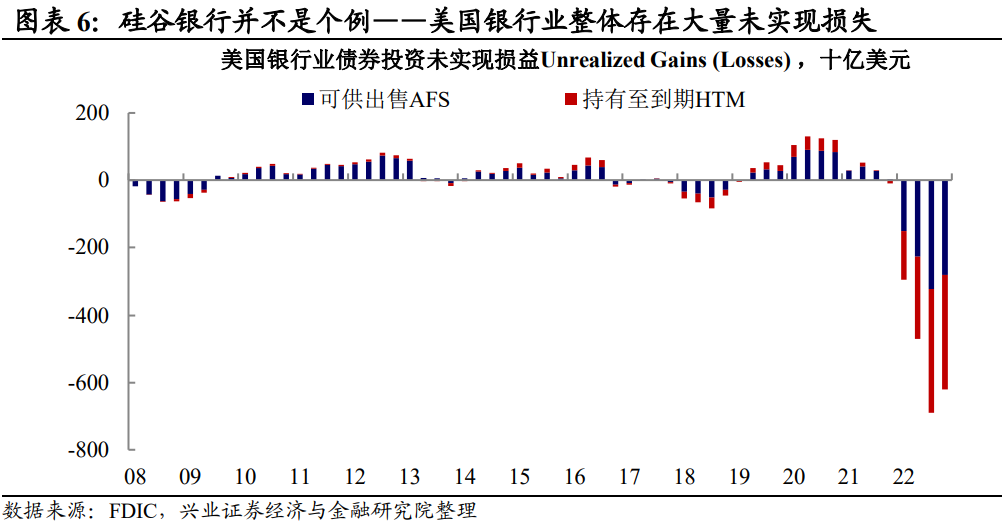

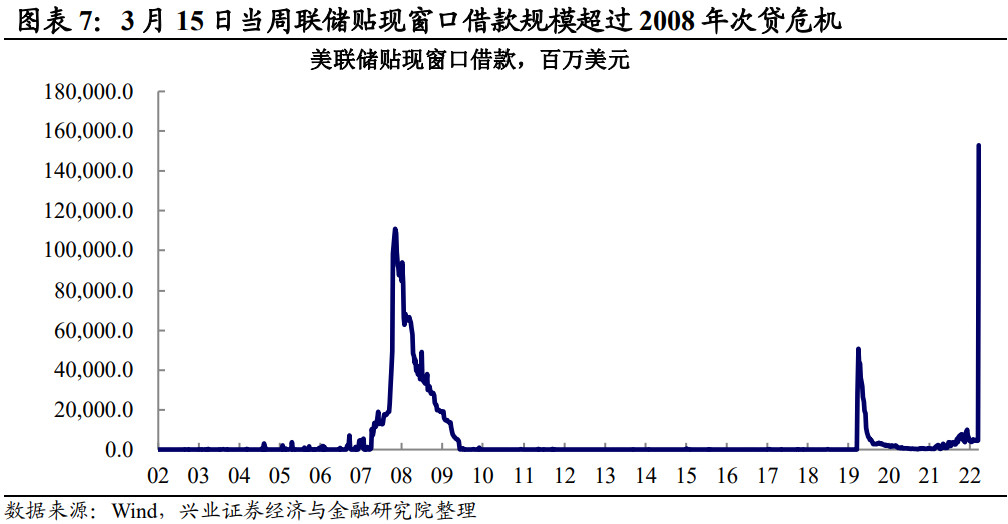

但2022年债熊给银行带来的普遍冲击,银行流动性需求依然极高。2022年加息周期开启后,美国国债和MBS价格下跌不仅冲击了硅谷银行,美国整体银行业也存在大量未实现损益(unrealized loss)。在此背景下,美国银行业情绪依然脆弱:监管介入后的一周内,美国银行业从美联储共贷出约1648亿美元,其中BTFP贷出119亿美元,贴现窗口贷出1529亿美元。此外,根据彭博,同期联邦住房贷款银行(FHLB)也合计发债3040亿美元。

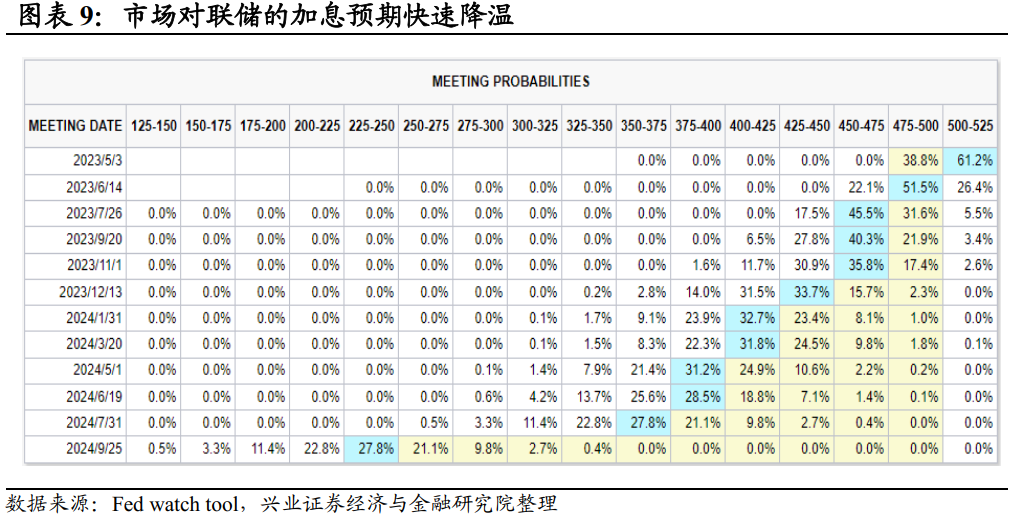

无论是否止步3月,联储加息周期走向尾声将是必然。而市场对联储的加息预期也鲍威尔国会听证会“放鹰”后快速降温。截至联储公布3月会议决议前夕的2023年3月21日,市场预期3月有88%的概率加息25个基点、5月有60%的概率加息50bp、6月有47%的概率降息25bp,至2023年年底政策利率预期降至4.25-5%区间,至2024年年中降至3.5-3.75%区间。实际上,无论本轮的政策利率高点最后会不会来到5%以上,或者说联储是否会在3月/5月进行最后一次加息,当前银行体系的脆弱性,和潜藏着其他领域(后文将详述)的脆弱性意味着联储加息走向尾声已是必然。

何时降息?

近忧之外,不能忽视的“远”虑

内部约束在于:通胀可能“春风吹又生”,

更需要担心的可能是明年

本次银行风波前,鲍威尔听证会其实详细讨论了联储的抗通胀思路。现在来看,鲍威尔在国会参议院听证会上一番“鹰声”可能很难落实,但这一发言其实已经揭示了联储当前抗通胀的难点:

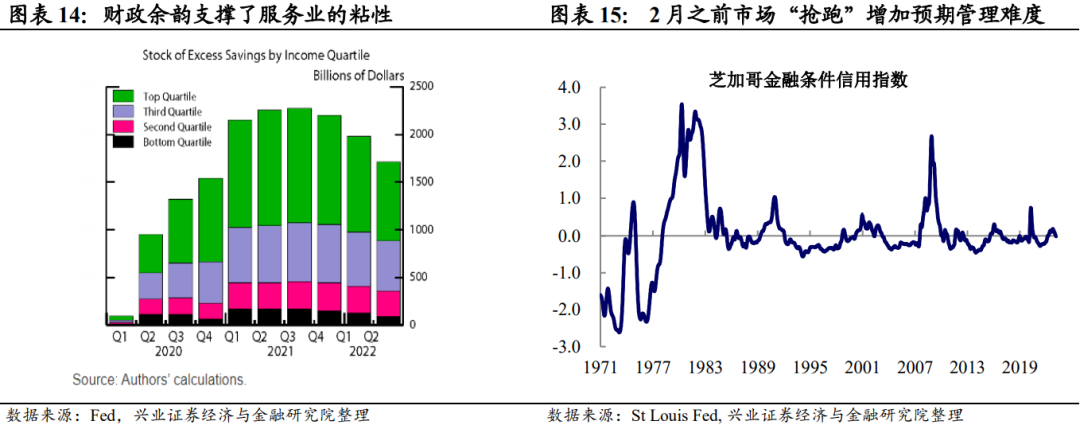

难点1:联储正在试图用货币解决财政的问题:助长核心服务通胀的需求是有粘性且结构性的,粘性的支撑来自财政。尽管核心商品通胀下行,住房租赁价格也预计今年下台阶,但住房以外的核心服务通胀持续保持在高位,其下行受制于需求的粘性,粘性的支撑来自财政:2022年10月发布的联储的工作论文中测算,到2022年年中,收入后50%的家庭居民仍约有每户5500美元的超额储蓄,这一支撑或将延续至2023年。

难点2:由于货币政策的滞后性,为了压制利率不敏感部门,联储仍需做持续鹰派的预期管理,这意味着利率敏感部门的牺牲。鲍威尔发言屡次强调货币政策的“滞后性”。亚特兰大联储研究显示,货币政策的滞后性时长通常在18个月到2年左右。联储自2022年5月开始提升加息幅度,这传导到需求端有时间差——尤其考虑到当前服务业对利率是不敏感的。这也意味着,如果联储开始转向,通胀压力更大的时间可能在明年。为防止市场重现2022年底至2月之前“抢跑”导致金融条件宽松进而推升需求,鲍威尔不得不在3月听证会继续放鹰。但这进一步牺牲了利率敏感部门——以科技、地产为代表的行业企业盈利受到高利率的侵蚀,近期的黑石CMBS违约事件与硅谷银行的科创公司客户提款压力对此已有印证。

外部约束在于:联储货币政策

与欧日“逆行”可能遭遇资金外流

核心通胀错位,欧日紧缩压力大于美联储。瑞信事件爆发后,欧洲央行 依然选择了坚定50bp加息,决议声明开篇定调“预计通胀将在很长的时间内保持在很高的水平”。其背后的核心原因是,虽然美国核心通胀自去年四季度开始持续降温,但欧元区2月核心CPI同比初值再破新高,尽管能源价格大幅下行,但仍在向核心商品价格滞后传导,23年1月欧元区仅爱尔兰的核心商品通胀低于半年前的水平;尽管工资增速尚平稳,但服务业在私人部门的消费修复下面临显著高于疫情前的劳动力短缺,这意味着通胀有潜在上行风险。(详参《在冰刀上起舞》)此外,日本核心通胀也仍然在上冲,市场非常关注日本央行行长换届之后日本货币政策是否会进一步正常化。由于美国和欧日的核心通胀错位,欧日当前紧缩的压力是大于联储的。

联储决策外部约束在于各国的货币政策之间会相互影响。2010年欧债危机时,欧洲为救助经济,大幅降低利率,而彼时美国利率水平较高,导致用于刺激经济的资金外流至美国市场。现在的情况相反:如果美国经济出现问题,而欧日利率预期继续上行的情况下,美国单边降息可能引发更多资金的外撤。因此,接下来需要核心关注的问题之一将是是美国和欧洲如何协调货币政策:

如果美国单边宽松,则海外投资人持有美债意愿恐进一步下滑:2022年美国国债的海外投资人(包括中国、俄罗斯、日本等国)出现了罕见的净卖出,在这样的情况之下,如果进一步把利率压低,则需要关注海外投资人对美债投资的意愿进一步下降。

美欧共同宽松:而如果美国借着银行危机拉着欧洲一起宽松,尽管美元相对于其他发达市场货币不会下跌太多,但会使通胀问题更加严重。

无论上述哪一种情况,有一件事情是确定的:今年美元相对于新兴市场货币面临下行压力。另外,倘若美国和其他发达国家一起放水,货币的超发可能会导致黄金等硬通货价格的上浮。

风险可能还将继续暴露:三条线索

我们在《厨房里可能不止一只蟑螂》中提示:实际上,硅谷银行并非本次加息中出问题的首例,前期的英国养老金、韩国乐高乐园开发商违约,近期的黑石集团CMBS违约包括瑞信的风险爆发。“当厨房里出现一只蟑螂的时候,肯定不止是你看到的这只”。毋庸置疑的是,当前对政策利率在4%以上将继续持续的预期,意味着美国经济金融体系的脆弱性依然高。

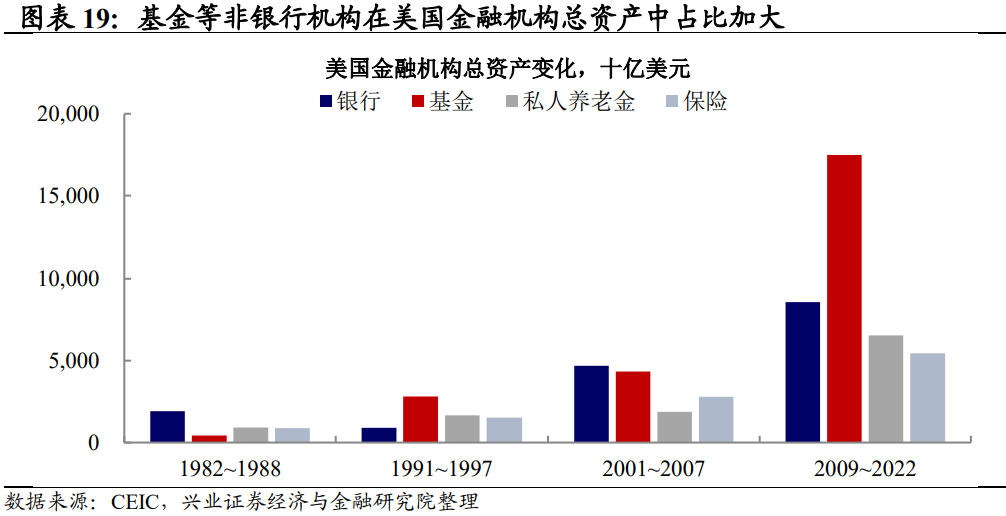

长短端利率深度倒挂,有问题可能不仅是银行,还有非银。当前国债收益率曲线倒挂深度为1980年代后之最,负债端(短端)成本高于资产端(长端)回报,一旦有外部冲击,金融机构去杠杆的压力可能将是“滚雪球”式的。而次贷危机后,美国金融体系中核心扩张的,实际上并非美国的银行部门,基金、养老金、私募等非银部门扩张的速度其实是更加显著的。如果说硅谷银行资产配置有其“激进”之处,更多的资管机构可能不得已“hunt for yield”,则其实际上脆弱性可能更高。

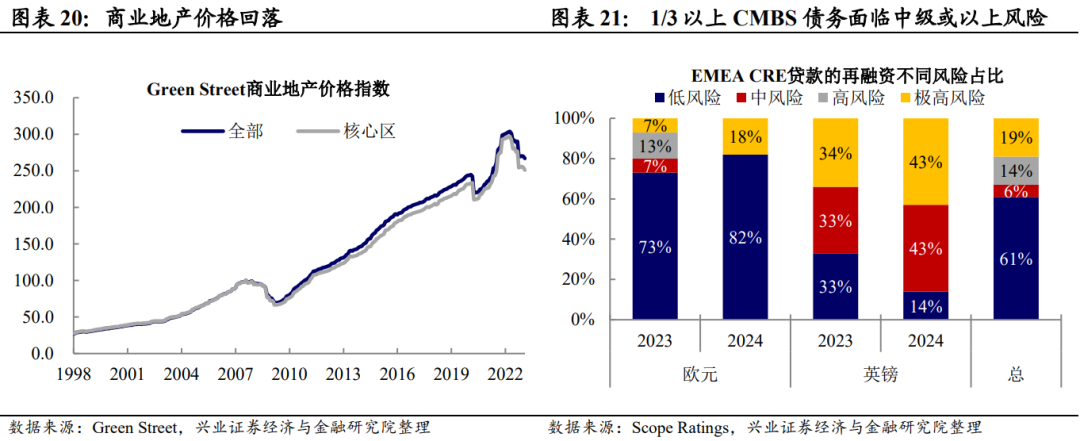

关注商业地产-CMBS-资管机构的传导链条。美欧央行的激进加息将抵押贷款利率推升至高位,抑制了新增购房需求。当前预期来看,美欧地产部门的量、价均将继续收缩。虽然美国居民部门相较于2006年的地产周期而言,并未产生显著规模的泡沫,但对于另类投资的借款人而言,信贷条件收紧下的债务成本上升、地产价值缩水正在加剧其流动性压力,尤其是疫后居家办公的兴起,进一步压制了商业地产的表现,近期美国黑石集团商业地产抵押贷款支持证券发生违约正是对该风险的体现,后续需要持续关注商业地产-CMBS-资管机构的链条传染。

不仅是利率,还有信用:盈利下行周期,中小企业再融资压力大。次贷危机之后,美国企业部门持续加杠杆,当前整体杠杆率已超过科网泡沫时期的水平。在高利率环境下,融资成本的上升将可能导致高杠杆中小企业的信用风险上升,或成为金融脆弱性的潜在来源。2022年初以来美国企业债发行期限整体缩短,其中到期期限在一年及以内的企业债占比上升至62.2%,已超过次贷危机期间的峰值水平60.5%。预计在2023年,美国企业部门将面临较大的偿债压力。根据已发行的债券数据计算,投机级企业债将于今年3月中旬迎来到期偿还高峰,而偿债压力在盈利下行周期将会更加明显。信息技术部门在2022年4季度的收益年同比增速已转为负值,美国上市公司的整体盈利能力也已显露出疲软的迹象。去年2季度以来,标普500中盈利超预期的企业比例已下降约7.6%,且整体盈利超预期的幅度在去年4季度仅为1.3%,远低于过去5年的平均水平8.6%,彭博对于各行业未来12个月的盈利预测也从去年年中开始整体下行。

风险提示:紧缩压力下的金融风险超预期爆发与扩散。

免责声明:本文转载自张忆东策略世界,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。