Summary

摘要

1 “反高景气”的TMT“交易过热”不是其真正风险

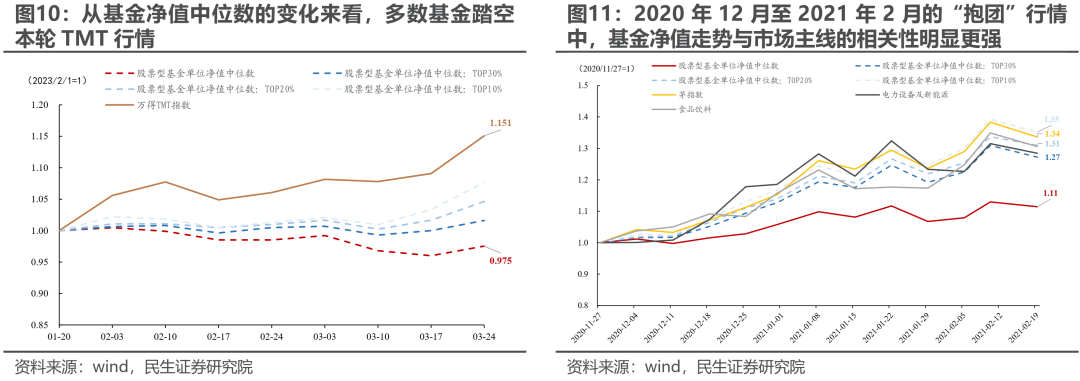

当前TMT板块持续处于高交易热度领涨状态之中,其中计算机行业成交额占全部A股成交额的比重已连续8周处于90%历史分位数以上。2016年以来行业成交额占比突破历史90%分位数的情况多出成长赛道行业中;TMT行业的成交额占比维持在90%以上的时长平均为4-5周左右。一般结论是认为TMT板块有交易过热风险。但不能忽视的是多数机构投资者踏空了2月初开启的这轮TMT行情。1月底至今万得TMT指数上涨超15%,而全部股票型基金的净值中位数反而是下跌了2.5%。这与2020年以来的交易过热明显不一样。“高景气”赛道投资曾是过去的“星辰大海”品种,但当有更宏大未来叙事的资产出现时,其表现将受到抑制,机构投资者进行切换所带来的行情可能并未结束。它们真正的风险其实在于“主线选择”风险,即部分投资者最终在一轮轮切换行情中涌入,但是却错过了年内最重要主线的机会成本。值得关注的是,本轮行情中获利的机构投资者的前10%和20%分位数,距离2021年9月的高点净值仍然相差20%以上,“反叛力量”要最终成为主航道,除基本面因素外,恐怕需要首先把“在赛道投资里面赔的钱从人工智能中赚回来”,这才能真正用赚钱效应在国内公司基本面缓慢推进的背景实现“海外映射”+资金驱动进行泡沫化。

2 海外风暴之中,抓住“反萧条”的滞胀机遇

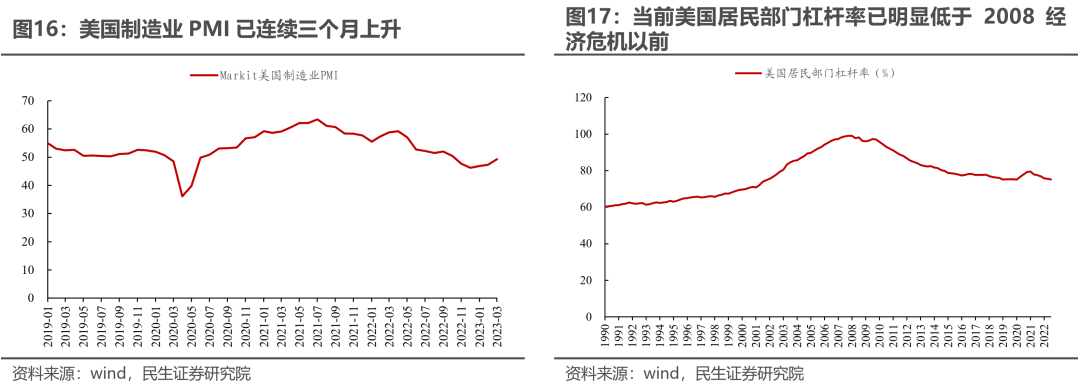

与瑞士信贷类似,德银的总资产也在持续下行。由于德国中央银行不需要承担“最后贷款人”义务以及与欧央行协商过程中可能面临的掣肘,如果德意志银行出现类似瑞士信贷的风险事件,其影响的范围可能会更大,时间也会更久。另一方面,中小型商业银行可能是当前美国金融体系中最脆弱之处。美国中小银行未来收缩贷款虽在情理之中;但若是以此判断美国经济将陷入萧条可能过于悲观。一方面,美国经济基本面仍有较强韧性,制造业PMI已连续3个月上升;另一方面,从贷款投向的角度来看,美国中小银行主要在房地产贷款中的占比较高,而在消费贷款中的占比相对较低;而美国居民部门杠杆率在金融危机后出现了明显的下降、资产负债表结构相较于2008金融危机之前已有改善,由地产问题引发危机的可能性显著降低。这一轮海外银行业的危机很大程度上是由利率风险所引发。对于政府与中央银行来说,利率风险相对来说可妥协的地方更多。当萧条和滞胀的二选一越来越明显,那么“反萧条”的滞胀交易将会最终开启。

3 国内动能匮乏,“反脆弱”或是另类策略

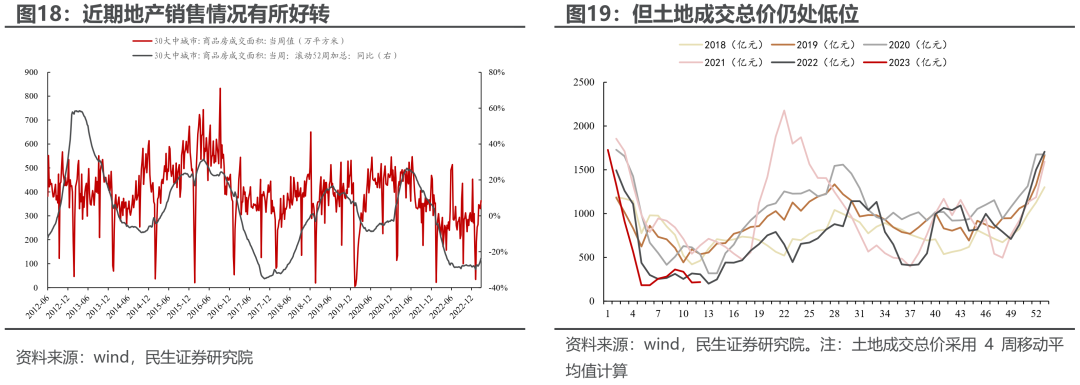

从地产端来看,近期房地产的销售情况确实有所好转,但土地成交总价甚至低于2022年同期水平。从生产端来看,开工率并未出现超季节性的回升。当下国内经济尚未出现明确的“强复苏”迹象,海外映射对市场的影响力相对更强,即使看似独立于经济的TMT其驱动来源正好也是海外创新的映射。一旦出现海外的系统性波动,国内市场的独立逻辑可能较弱。可能值得关注的是,部分市场大波动时期的平准力量进入的板块也许是权益市场内部防止海外“黑天鹅”的一种策略。

4 反高景气,反萧条和反脆弱

我们推荐:第一,仍处于有利的环境中的贵金属(金、银),滞胀与萧条二选一时,布局“反萧条”能源(油、油运、煤炭)和工业金属的(铜);第二,平准力量接入的上证50可以关注,央企国企和部分重资产行业同时契合:炼厂、保险、建筑、电力;第三,数据改善预期放缓,房地产重新可以布局;第四,“反高景气”策略的人工智能、数字经济中的机会仍会加速轮动,但不应高估为“年内主线”。

风险提示:海外出现严重信用危机或流动性危机,海外超预期衰退。

报告正文

1、TMT板块的“短期过热”不是问题

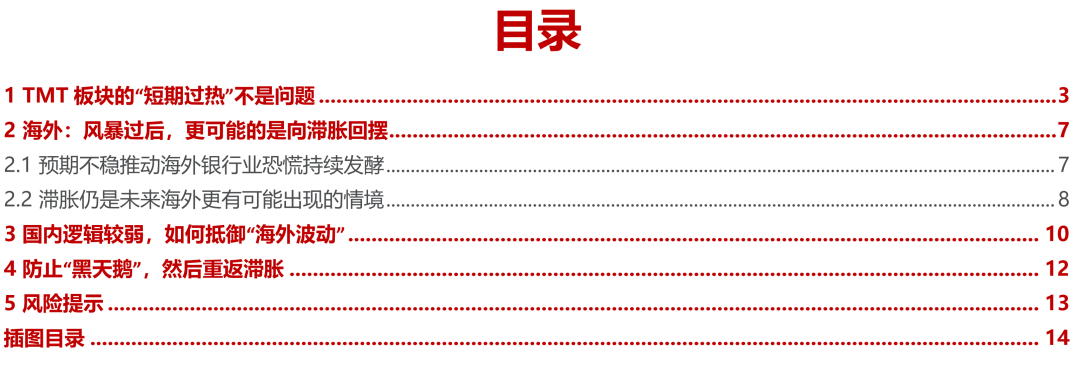

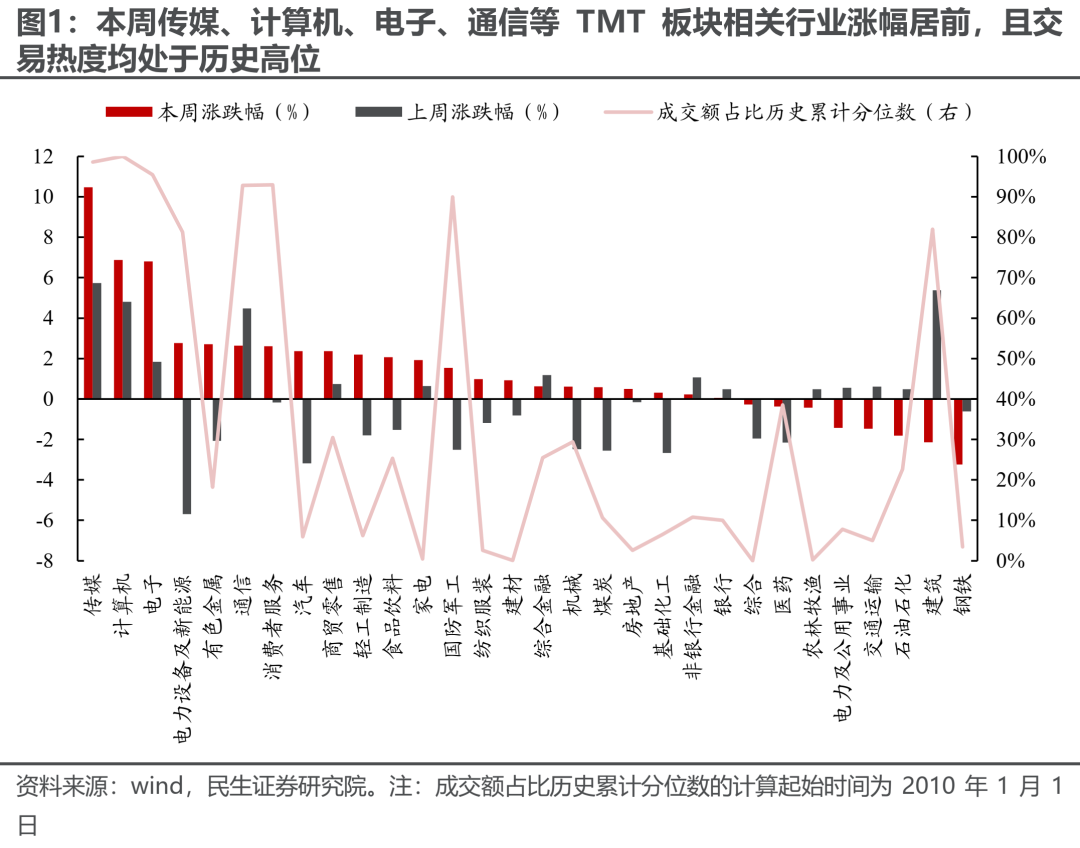

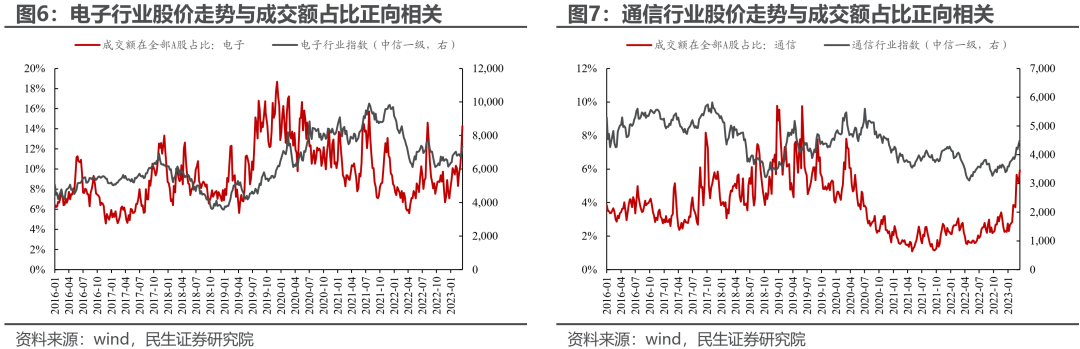

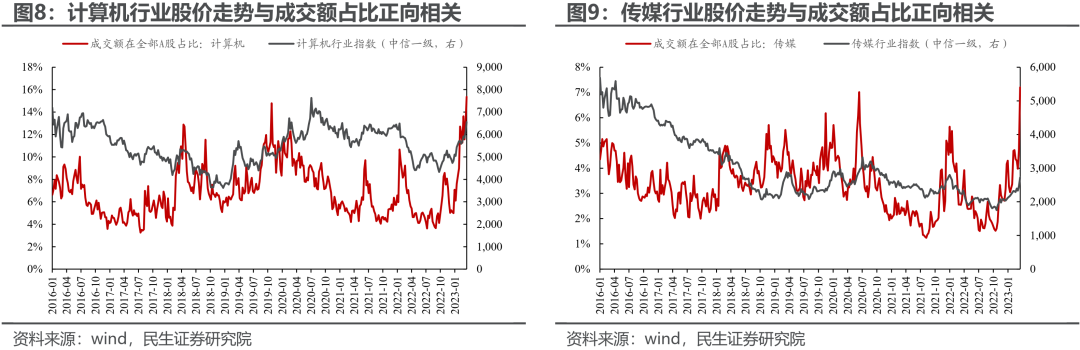

在连续两周的回调之后,A股市场上周企稳回升,主要宽基指数均有上行。从市场风格来看,上周成长风格资产上涨动能更强。从行业表现来看,上周TMT板块领涨市场,传媒、计算机、电子、通信等相关行业均有较大涨幅。值得注意的是,TMT板块的交易热度处于历史高位:从周度行业成交额占全部A股成交额之比的角度进行考察,上周传媒、计算机、电子、通信行业的交易热度均在90%历史分位数以上。

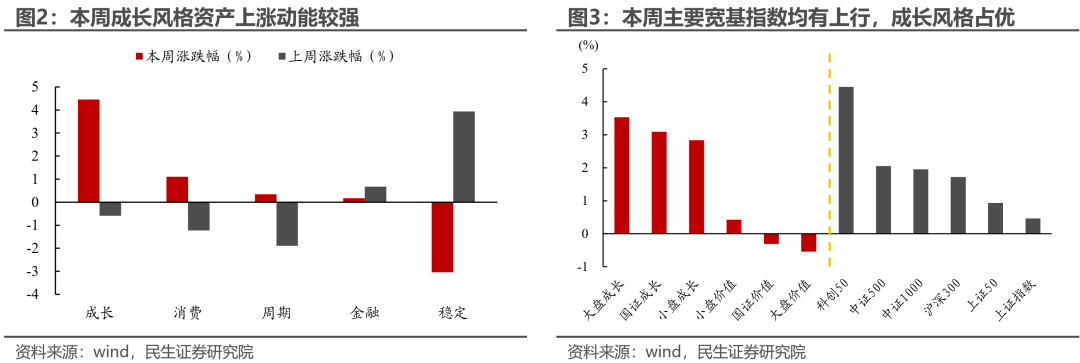

TMT板块在高交易热度的状态下已持续一段时间。特别是计算机行业,周度成交额占比已连续8周处于90%历史分位数以上。2016年以来,行业成交额占比突破历史90%分位数的情况多出现于电子、食品饮料、医药、计算机等成长赛道行业中;TMT板块相关行业的成交额占比在突破90%历史分位数后,维持在90%以上的时长平均为4-5周左右。此外,TMT板块相关行业的股价走势多与行业交易热度呈明显的正相关关系。考虑到相关行业的高交易热度已持续较长时间、以及交易热度与行业股价走势的相关关系,一般容易得出的结论是:TMT板块短期内或面临交易过热回摆所带来的回调压力。

然而,值得关注的是,多数机构投资者可能踏空了2月初开启的这轮TMT行情。从1月底至今,万得TMT指数上涨超15%,而全部股票型基金的净值中位数反而是下跌了2.5%;即便是这一时期股票型基金中表现最好的前10%,其净值中位数也只是上升了7.7%,相较于万得TMT指数的涨幅仍有较大差距。而在2021年2月“抱团”行情结束之前,股票型基金净值走势与市场主线的相关性与当下相比明显更强:股票型基金Top30%的净值走势基本与当时的领涨主线(茅指数、食品饮料、电力设备及新能源)相一致,同时股票型基金Top10%的净值上升幅度甚至超过了茅指数。这意味着,TMT在数字中国+人工智能两大逻辑驱动下,推动赛道投资见长的机构投资者进行切换的行情其实并未结束,单纯因为交易指标看行情结束也是不严谨的。市场参与者并不能靠自身力量抑制对于“星辰大海”的疯狂,“高景气”投资作为依托于“星辰大海”的品种,系统演化出的最佳抑制策略就是有更宏大未来叙事的“反景气”策略。

数字经济、人工智能作为原有系统的一种“反叛力量”,即使指标上呈现部分过热,我们的观点并不站在它们对立面,其实它们也是我们年度策略《通胀的魅影》和春季策略《料峭春风》中推荐的方向。但是,我们认为它们真正的风险其实在于“主线选择”风险,即因为短期暴涨,导致部分投资者最终在一轮轮切换行情中涌入,但是却错过了年内最重要主线的机会成本。值得关注的是,现阶段在本轮行情中获利的机构投资者的前10%和20%分位数,距离2021年9月的高点净值仍然相差20%以上,这其实意味着大多来自于此前投资新能源“成长风格”内部切换,“反叛力量”要最终成为主航道,除基本面因素外,恐怕需要首先把在新能源里面赔的钱,从人工智能中赚回来,这才能真正用赚钱效应形成负债端的资金进场,在基本面缓慢推进的背景下靠资金进行泡沫化。

2、海外:风暴过后,更可能的是向滞胀回摆

2.1 预期不稳推动海外银行业恐慌持续发酵

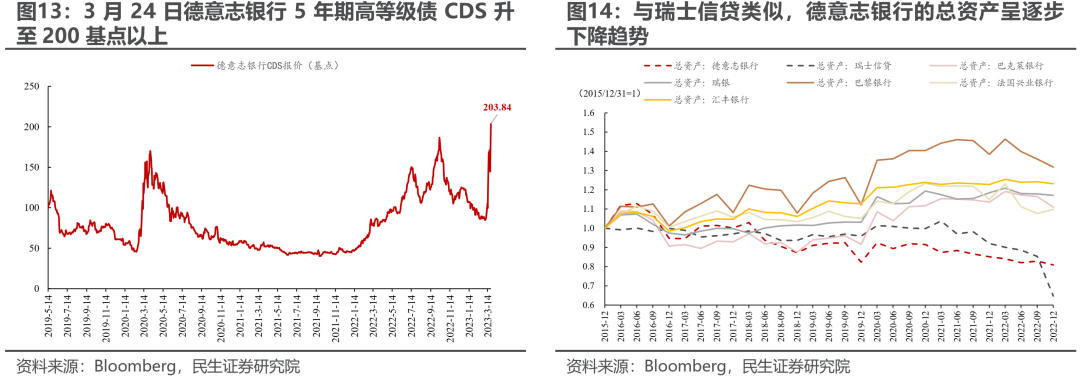

美国硅谷银行破产、瑞士信贷被收购等海外银行业风险事件的出现引发了市场的恐慌情绪,而这种恐慌情绪仍然在市场中蔓延。3月24日,德意志银行5年期信用违约互换(CDS)的报价超过200个基点,为新冠疫情以来的最高水平;同时德意志银行的股票(美股)当天也一度跌超8%。

从资产负债表的角度来看,近年来德意志银行的总资产呈逐年下降的趋势,这一点和瑞士信贷有相似之处。2016至2017年间,德意志银行多次受到美国监管机构的处罚;此后于2018年进行了大规模的裁员,并逐步削减在欧洲以外的投行业务,与此同时总资产也在逐步下降。如果德意志银行真的出现类似于硅谷银行、瑞士信贷的风险事件,那么其影响的范围可能会更大:一方面,此前对硅谷银行和瑞士信贷的救助分别由美联储和瑞士央行牵头,而德国法律并没有明确规定德国中央银行有稳定金融市场、以及作为“最后贷款人”的义务[1];另一方面,德国中央银行是欧洲中央银行体系中的一部分,在出现风险事件的情况下即便德国中央银行有救助的意愿,也需要与欧央行以及其他欧元区国家中央银行进行协调,这一过程中可能会消耗大量时间并面临掣肘。

[1]Prati, Alessandro, and Garry J. Schinasi. "Ensuring financial stability in the euro area." Finance and Development 35.4 (1998): 12.

海外银行业风险持续蔓延,直接原因在于其利益相关者及投资者的预期处在较为不稳定的状态下。在德国总理舒尔茨在对公众明确表示对德意志银行的担忧“是没有道理的”之后,德意志银行的股价有所回暖,美股日内跌幅由8%收窄至3%左右。

2.2 滞胀仍是未来海外更有可能出现的情境

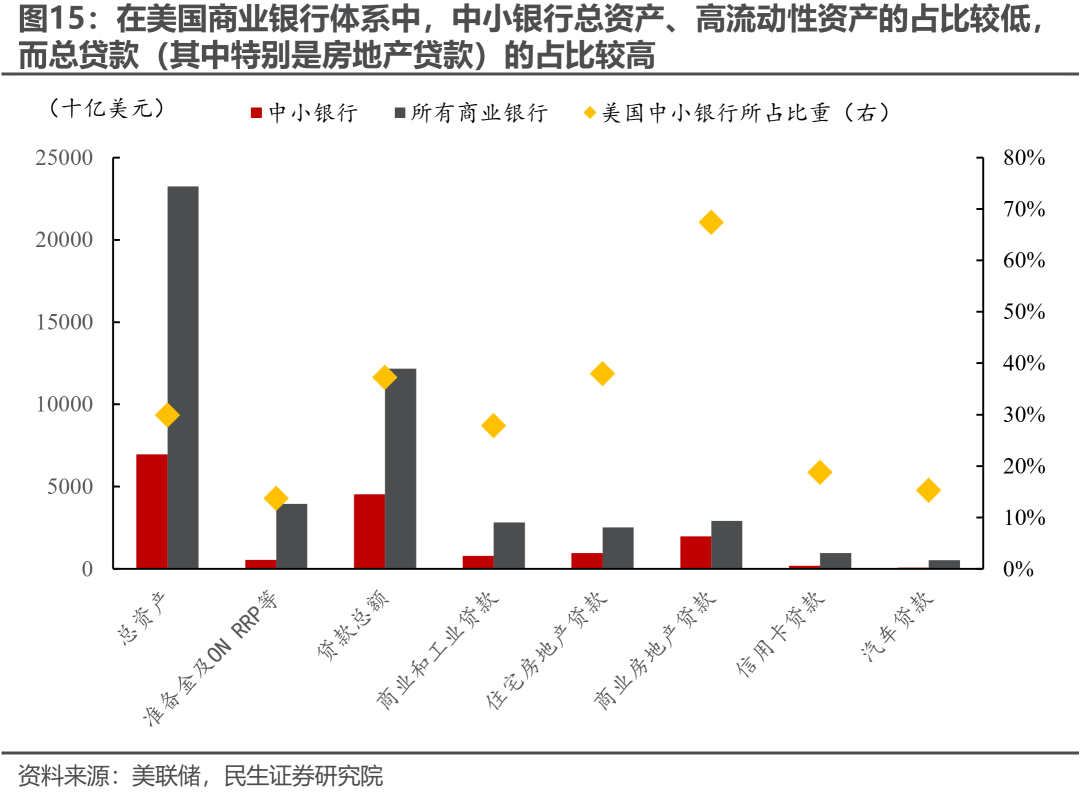

在恐慌情绪所形成的“压力测试”随时都可能出现的环境中,中小型商业银行可能是金融体系中最脆弱之处:美国中小银行总资产在美国全部商业银行的总资产中占比不到30%;美国中小银行的准备金及ON RRP等高流动性资产在全部商业银行中的占比只有13.7%;而贷款占比则超过38%。在市场预期不稳的环境中,中小型商业银行未来收缩贷款虽在情理之中;但若是以此判断美国经济将陷入经济危机可能过于悲观了。

一方面,美国经济基本面仍然展现出了较强的韧性,失业率维持低位的同时制造业PMI已连续3个月持续上升。另一方面,从贷款投向的角度来看,美国中小银行主要在房地产贷款中的占比较高,而在消费贷款中的占比相对较低;需要注意的是美国居民部门杠杆率在金融危机后出现了明显的下降,美国居民部门资产负债表结构相较于2008金融危机之前已有改善,由地产问题引发危机的可能性明显降低。

这一轮海外银行业的危机很大程度上是由利率风险所引发。对于政府与中央银行来说,利率风险相对来说可以“妥协”的选项更多。在此前的周报《王牌对王牌》中我们曾指出:没有国家会主动选择萧条,就像没有人会主动选择失败。如果未来市场恐慌情绪逐步趋于稳定,倒逼的宽松或者收紧放松落地,那么滞胀仍是未来海外经济基本面更有可能出现的情境,市场预期也会相应回摆。

3、国内逻辑较弱,如何抵御“海外波动”

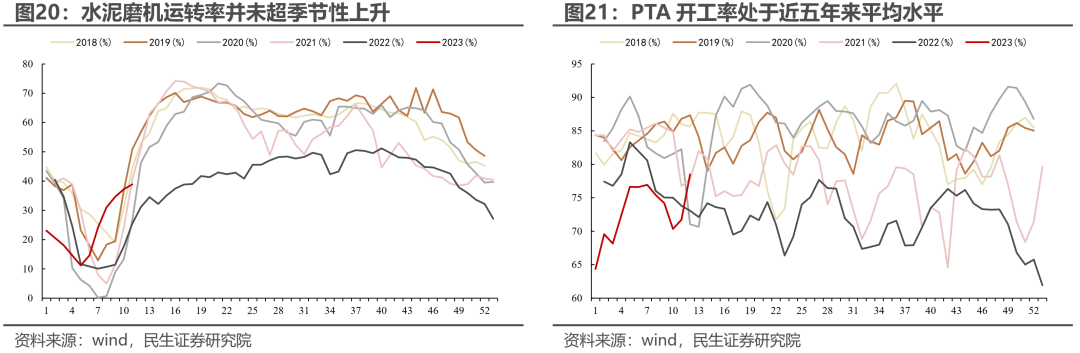

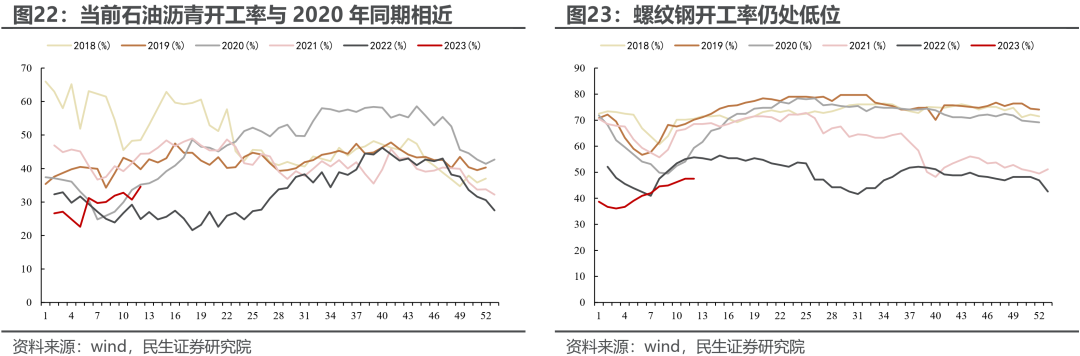

当前国内经济仍未出现明显的强复苏迹象。从地产端的高频数据来看,近期房地产的销售情况确实有所好转,但房企拿地意愿仍然较低,土地成交总价甚至低于2022年同期水平。从生产端来看,在春节前置所带来的日期效应逐步减弱后,开工率并未出现超季节性的回升:当前水泥磨机运转率、PTA开工率、石油沥青开工率、螺纹钢厂开工率均低于2018、2019年同期水平。

当下国内经济复苏没有自身独立逻辑,海外映射也就顺理成章。但是需要关注的是,这也就意味着其实来自海外的信息是主导,即使看似独立于经济的TMT其驱动来源正好也不是国内公司的创新,而是海外创新的映射。一旦出现海外的系统性波动,国内市场的独立逻辑可能较弱。

可能值得关注的是,部分大波动时期的平准力量也许是防止海外“黑天鹅”事件的一种策略。

4、防止“黑天鹅”,然后重返滞胀

近两周来市场预期不稳定使得海外银行业风险问题持续发酵,而相关资产价格的变化则继续加强了市场的恐慌预期。而投资者不应被短期的市场变化所影响而忽视长期因素的主导作用。随着市场预期逐步回归稳定,资产定价向“滞胀”回摆仍是更有可能出现的情境。

我们推荐:第一,在海外市场恐慌情绪偏强、未来大概率向滞胀方向回摆的情境下,贵金属(金、银)仍处于有利的环境中,但我们相信全球环境还未到“只能买黄金”的时候,当下可以布局已充分定价衰退预期的能源(油、油运、煤炭),中国需求预期定价已回落的工业金属(铜、铝)可以逐步布局,但是欧洲波动带来的影响需要关注;第二,考虑到平准力量的存在,在投资组合中加入上证50或许是一个选项,这也与重资产国企重合,推荐炼厂、电力、保险行业;第三,数据已经开始呈现放缓,房地产板块的机会开始回归;第四,对于数字经济和人工智能作为“反高景气”策略的力量,交易过热不是真正风险,仍然值得布局、轮动,但或许不是年内主线。

5、风险提示

1)海外出现严重信用危机或流动性危机。如果当前海外银行业风险事件的影响超预期扩大并引发严重的信用危机或流动性危机,那么各类风险资产可能都会出现较大回撤。

2)海外超预期衰退。如果海外经济出现超预期衰退,那么通胀将迅速下行,基本面与市场预期可能不会向滞胀方向演绎。

免责声明:本文转载自民生策略,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。