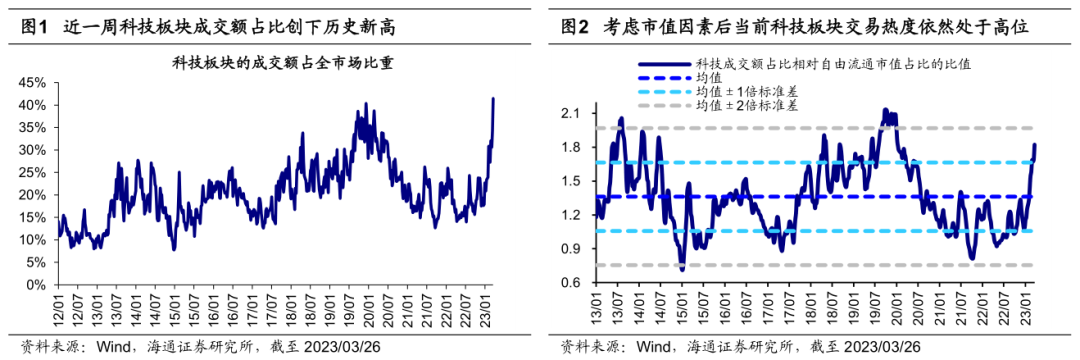

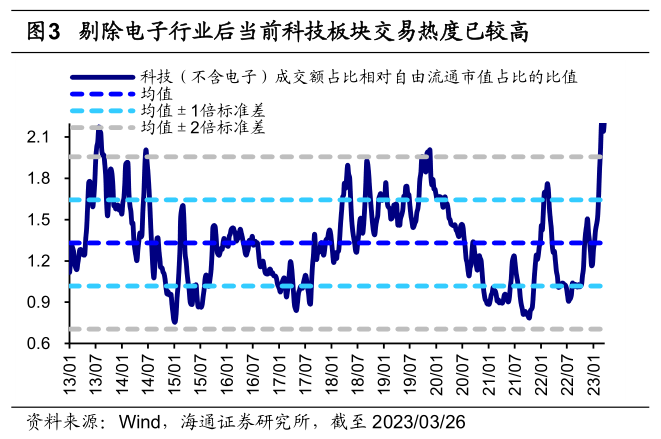

考虑市值因素后板块成交占比存在均值回归规律。近期A股市场整体行情较弱背景下,以人工智能为代表的科技产业变革掀起板块投资热潮,去年12月以来A股科技板块(电子、通信、计算机、传媒)的成交额占A股总成交额比重持续攀升,并在近一周(23/03/20-23/03/24)达到了42%,创下了历史新高。不过需要注意的是,由于成交额与市值往往正相关,因此在进行成交占比的历史对比时应考虑市值因素,例如2013-14年科技板块的成交额占比看似并不高,但主要源自于当时科技板块的整体市值较小。因此,我们在进行板块成交占比的历史对比时,在指标上采取板块成交额占比相对该板块自由流通市值占比的比值来衡量。考虑市值因素后,可以发现2013年以来科技板块的成交及市值占比的比值基本围绕着1.3附近波动,存在明显的均值回归规律。从当前情况(截至2023/03/26,下同)来看,科技板块的成交及市值占比的比值已经突破均值向上1倍标准差,若将当前市值较大的电子行业剔除,则剩余科技行业成交及市值占比的比值已经突破均值向上2倍标准差。

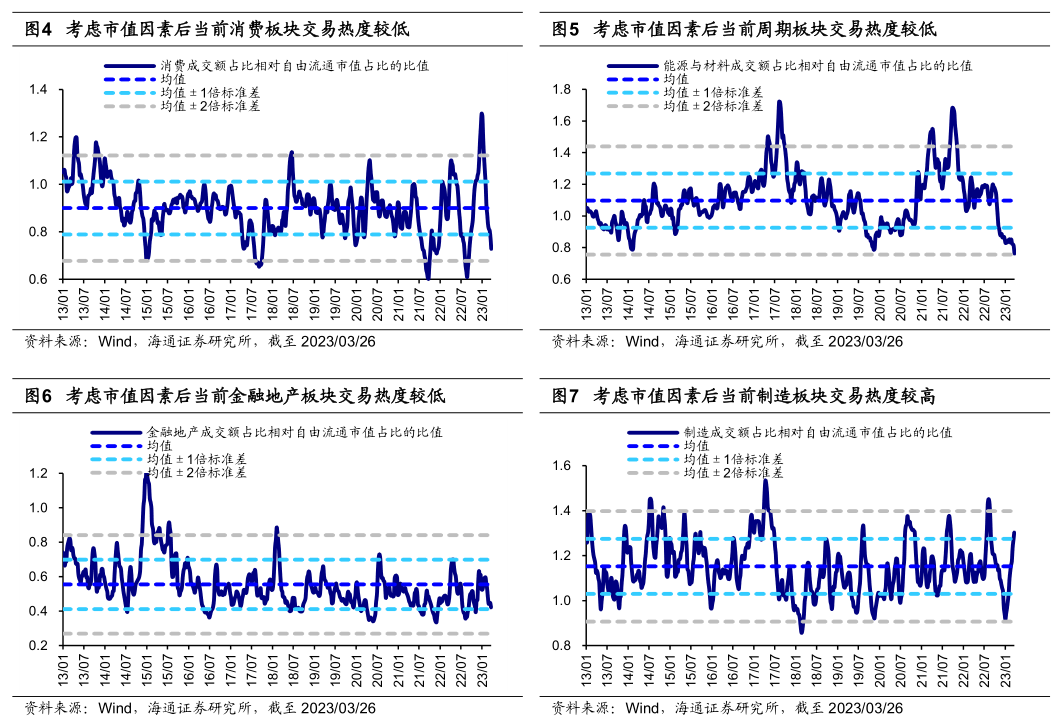

除了科技外,考虑市值因素后其他板块的成交占比同样存在均值回归,例如:

①2013年以来消费板块(农林牧渔、家用电器、食品饮料、纺织服装、轻工制造、医药生物、商业贸易、休闲服务)的成交额占比基本围绕着0.9倍自由流通市值占比的水平波动,目前(截至2023/03/26,下同)已下行至均值向下1倍标准差以下水平;

②周期板块(采掘、有色、钢铁、化工、建筑材料、公用事业、环保工程及服务、交通运输)的成交额占比基本围绕着1.1倍自由流通市值占比的水平波动,目前已触及均值向下2倍标准差水平;

③金融地产板块(银行、非银金融与房地产)的成交额占比基本围绕着0.6倍自由流通市值占比的水平波动,目前已触及均值向下1倍标准差水平;

④制造板块(机械设备、国防军工、电气设备、汽车、建筑装饰)的成交额占比基本围绕着1.2倍自由流通市值占比的水平波动,目前已上行至均值向上1倍标准差以上水平。

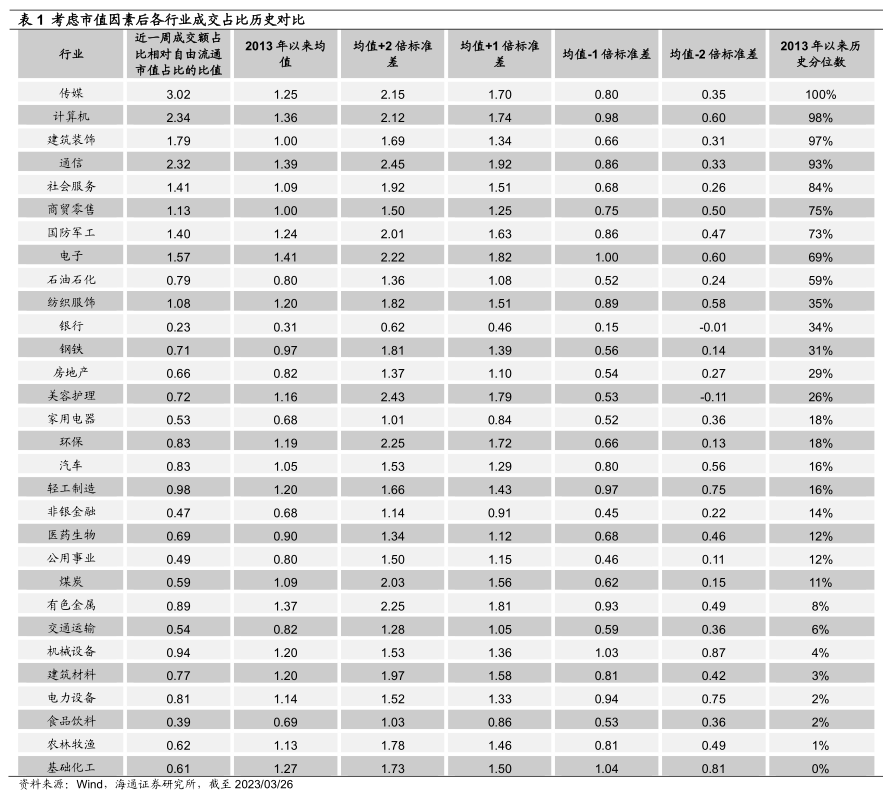

从细分的一级行业来看,当前传媒、计算机、建筑和通信等行业的成交相对市值占比的比值已经接近2013年以来均值向上2倍标准差位置,而化工、农林牧渔、食品饮料和电力设备等行业的成交相对市值占比的比值已经接近2013年以来均值向下2倍标准差位置。

风险提示:历史表现不代表未来。

免责声明:本文转载自股市荀策,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。