4月份的美国银行业危机余波尚存,眼下美国债务上限“危局”又隐约可见。

当地时间5月1日,美国财政部长耶伦致函美国众议院议长麦卡锡和其他资深议员表示,美国政府可能“最早在6月1日”发生债务违约,这将是美国历史上的首次债务违约。随后,美国总统拜登致电国会两党高层,邀请他们参加5月9日举行的跨党派债务上限磋商。

美国债务上限危机因何而来,过往历次危机对资本市场有何影响,本次债务危机未来会如何演化,其外溢风险有多大?今天的私募日报特别篇,将尝试梳理解析这些问题。

美国债务上限危机“重现”这次有何不一样?

眼下“延烧”中的美国债务上限危机,其实早在今年初就已“冒头”。

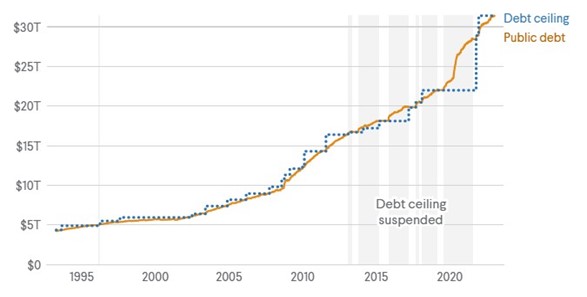

1月19日,美国联邦政府债务规模触及31.4万亿美元的法定债务上限。当时为避免债务违约,美国财政部随即开始采取一些“非常规措施”,比如暂停某些例行开支以维持关键支出等,并以此来换取解决债务上限问题的时间。

所谓的美国债务上限(Debt Limit,又称Debt Ceiling),是指美国政府可以累计的联邦债务总额的法定限额,该限额几乎覆盖所有联邦债务,包括公众和政府持有的债务。

换一种说法,美国的债务上限可以变相将其理解为美国财政部手中的“信用卡额度”,在不超过联邦总体债务上限的情况下,财政部可自行掌握发债节奏,而在触及上限后则无法进一步举债发债。

过往数十年间美国债务上限危机频发不断,那么本轮美国债务上限危机从何而来,与以往相比有何不一样?目前市场普遍认为原因有如下几点:

首先,美国政府4月份的税收不及此前预期。2023年初,美国国会预算办公室(CBO)曾预计今年税收收入将达到4.8万亿美元,与2022年基本持平。但最新的数据显示,4月美国政府税收收入明显少于去年同期,这显著压缩了当前美国财政继续实施“非常规措施”的腾挪空间,这也是耶伦日前对债务上限危机严词警告的重要原因。

其次,美国朝野两党在解决债务上限问题的分歧巨大。尽管债务上限问题年初就已“冒头”,但因尚未到最后“摊牌”时刻,美国的民主和共和两党并未展开实质性谈判。4月底,众议院占多数的共和党提出议案,要求民主党削减支出,在未来10年削减4.5万亿美元的财政赤字,以此换取暂停或者提高债务上限的妥协。但此前白宫和民主党一直拒绝就削减开支进行谈判,要求无条件提高债务上限。随着时间推移,债务上限问题上的朝野两党纷争令市场忧心忡忡。

最后,债务结构性失衡导致越拖问题越大。近几年疫情期间美国推出一系列超宽松刺激政策,导致美国政府债务规模急剧膨胀。数据显示, 2019年12月,美国政府债务总规模为23.2万亿美元,而在今年初就已经达到31.4万亿美元。自2020年执政以来,拜登政府大幅财政支出的惯性依旧,其通过削减开支来解决债务上限问题的难度不小。

美国公共债务规模及债务上限(单位:万亿美元)

数据来源:美国财政部,好买基金研究中心

盘点过往债务上限危机,对市场影响几何?

回顾过往历史,1990年代以来美国曾经出现过四次严重的“债务上限危机”,分别是1995 年导致克林顿政府停摆,其后是2011年危机引发美国主权评级下调,之后是2013年奥巴马政府债务危机再现,最后是2018年底到2019年初债务危机导致特朗普政府停摆。

在这四次债务上限“危机”中,除了2013年的那次对市场影响相对有限外,其他几次都无一例外地对市场造成相当程度的负面影响。其中影响较大与本轮债务上限问题较为相似的是2011年的债务上限“危机”。

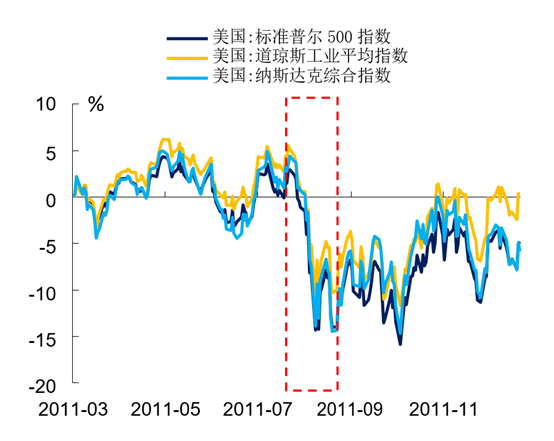

2011年,控制众议院的共和党与时任总统民主党人的奥巴马就缩减赤字出现意见分歧,两党在债务上限谈判中一度陷入僵局,双方一直对峙到了财政部资金枯竭前的最后一刻才达成妥协,这是迄今距离美国主权债务“技术性”违约最近的一次。随后,信用评机构标准普尔历史上第一次下调美国主权信用评级,从最高的AAA级降至AA+级。

当年7月随着逼近美国财政部预计8月初的“违约日”,市场开始动荡,美国三大股指出现显著调整。其后美国主权评级被下调,叠加欧洲危机和美国流动性收紧,流动性冲击最终演变成市场风险偏好的剧烈冲击, 2011年7月23日开始的13个交易日内标普500暴跌16%,10年期美债收益率大幅下行86个基点,黄金上涨10%。

2011年债务上限危机期间美股大幅动荡

数据来源:Wind,国海证券

盘点过往历史经验来看,就解决债务上限问题本身而言,提高债务上限是必然的结果。但这中间最大不确定性是,美国民主党和共和党有关债务上限的讨价还价还要持续多久。

一方面,在2022年的美国中期选举中,共和党重新控制了众议院,这使得拜登政府在众议院关于财政预算和债务上限议程审议上困难重重。

另一方面,目前2024年的美国总统选战即将开打,对于谋求第二任期的拜登来说,照单全收共和党提出的大规模削减财政赤字的方案可能性不大,因为这必然会对其未来选情造成不利影响。因此,在此番的债务上限谈判中,拜登和民主党或将与共和党展开一场繁复的“拉锯战”。

债务危机解决或“一波三折”把握下行机会准备出击?

本轮美国债务上限危机未来走向仍有待观察,但不少机构管理人都给出了结果相对乐观的看法。

重阳投资:债务上限问题终会有惊无险地解决

美国债务上限的冲突本质上是一个政治问题。近二十年来债务上限问题变成了美国两党表达政治诉求的战场。但由于两党均无法承担美国实质性违约的代价,债务上限问题最终都会以某一方妥协的方式得到解决。

本轮债务上限问题最终仍然会有惊无险地解决,但在通胀高企、流动性紧缩的宏观背景下其影响仍然需要重点观察。比如债务上限问题的博弈是否会重演2011年的极限时刻,国债市场本身低流动性情况下国债发行再度抽水是否会造成风险蔓延,美联储是否会通过短期扩表的形式保证美债市场流动性充裕从而影响通胀。尽管我们认为债务上限问题演化为系统性风险的概率不高,但对于全球市场风险偏好的冲击仍然是一个值得关注的问题。

摩根资管:妥协终会达成,黄金等避险资产或受益

美国4月的税收数据不及预期,意味着民主共和两党必须尽快就债务上限问题达成共识。美国国债余额在1月达到了31.4万亿美元的上限,国会预算办公室随后发出警告,如果财政收入不及预期,美国将在今年7月前面临债务违约。

针对这一风险,共和党人、众议院议长麦卡锡公布了《限制、储蓄和增长法案》。该法案给出两个条件,将债务上限提高1.5万亿美元,或者暂停债务上限至2024年3月31日,以先触及者为准。该法案同时提出其他条件,包括将拜登政府的支出预算削减4.5万亿美元。

目前看来,两党难以就该法案很快达成共识。虽然国会往往会拖延时间,直到债务限制的最后一刻,但我们认为最终能够达成决议。在2011年出现类似债务危机时,日元、瑞士法郎和黄金等避险资产价格出现短期上涨,这次可能出现类似情况。

路博迈:警惕或有风险,把握下行机会准备出击

虽然触及债务上限的风险日渐频繁地成为新闻标题,但这些关注似乎还没有在股市行情中显现,美股现时攀升至接近今年的高点,而芝加哥期权交易所(CBOE)波动率指数(VIX)则接近今年的最低点。

我们不相信美国债务将违约,但触及债务上限将“在未来3-6个月成为金融市场波动的来源”。在最近几周,这事件已经成为投资者的首要关注事件,即使在我们来看,债务上限的风险只是众多隐患之一。

我们相信,投资者在未来几个月保持谨慎、流动和灵活,并为把握市场下行机会作好准备出击,就算事情的发展终归好于预期,由于目前短期债券收益率高,意味着投资者所付出的机会成本并不多。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。