5月8日(周一),大盘全天震荡上涨,上证指数创年内新高,一度站上3400点,收盘于3395点。A股国有大行股集体大涨,多家银行股价创新高。银行股上涨开始呈现扩散态势,由一开始的个别股份制银行、国有大行上涨,向全行业扩展,扩散至农商银行、城商行等。

“中特估”自2022年11月提出以来,市场关注度较高,今年又在多个重要会议中被提及,今年3月下旬,“中特估”概念开始火爆“出圈”,多次领涨市场,成为市场聚焦的重点。“中特估”暖风下,银行股上涨的原因是什么?什么是“中特估”?为什么说“中特估”行情类似“供给侧改革”行情?今天的私募日报特别篇对这些问题进行了解答。

“中特估”银行股上涨

可能的原因?

国有大行股票强势上涨,原因或有三点:

一、“中特估”行情

“中特估”主题行情,和数字经济一道,成为A股的两条主线行情。在落实政策的过程中,银行作为国企央企中的重要成员,迎来估值修复。

二、低估值和低波动

近年来,银行板块估值持续下行,国有大行估值更是明显低于整体估值。数据显示,A股42家银行的平均市净率(PB)约0.6。另外,银行板块较低的波动率也增加了吸引力。

三、高分红和高股息

国有大行近五年分红率稳定在30%左右,股息率也在逐年提升,平均股息率从2019年的4.85%提升至2022年的5.83%。

“中特估”暖风吹拂下,低估值、高股息的国企央企有望迎来价值重估。或许可以认为,“中特估”行情下的银行股上涨,是压抑许久的低估值板块,在估值上进行修复。

什么是“中特估”?

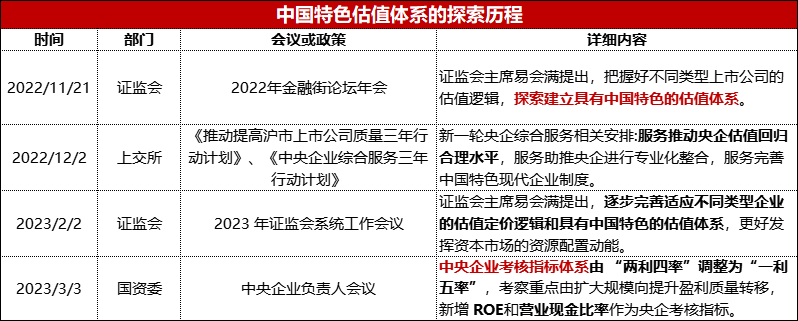

2022年11月21日,证监会主席易会满在金融街论坛年会上首次提出“探索建立具有中国特色的估值体系”。之后被市场总结为“中国特色估值体系”简称“中特估”。

易会满在2022金融街论坛年会上提出,“上市公司尤其是国有上市公司,一方面要‘练好内功’,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义。”

“中特估”的提出,旨在促进国有上市公司练好基本功,也在引导投资者更好认识企业内在价值,更好发挥市场的资源配置作用。在“中特估”背景下,央国企投资价值有望进一步提升。

2023年3月,国资委提出,将央企考核指标由“两利四率”调整为“一利五率”,其中,用净资产收益率ROE替换净利润,用营业现金比率替换营业收入利润率,两个考核指标的转变,或将进一步增强央企的盈利能力和成长性。

2022年11月监管层面提出中特估值体系后,A股央企国企市值上涨,据Wind统计,过去6个月,央企市值涨超20%,包括三大电信运营商,“三桶油”(中石油、中石化、中海油),以及“一带一路”上的中国交建、中国中冶等。如今,“中特估”东风逐步吹向银行股,成为银行股上涨的政策机遇。

2022年11月监管层面提出中特估值体系后,A股央企国企市值上涨,据Wind统计,过去6个月,央企市值涨超20%,包括三大电信运营商,“三桶油”(中石油、中石化、中海油),以及“一带一路”上的中国交建、中国中冶等。如今,“中特估”东风逐步吹向银行股,成为银行股上涨的政策机遇。

“中特估”行情

类似“供给侧改革”行情?

估值对于企业管理和投资决策有重要意义,它涉及到公司的经济价值、未来收益预期、市场竞争力等因素。估值准确性影响到企业的投融资活动和股票价格的波动。

在当前的中国市场,以往的估值模型或许不能适用于所有企业,探索建立中国特色估值体系的重要性凸显。易会满提出“中特估”估值体系,致力于充分考虑中国企业的特殊性、发展阶段、行业背景等因素,建立更符合实际的估值方法和体系。

市场有一种观点认为,本轮“中特估”行情类似2015-2018年供给侧改革行情。供给侧改革分为概念驱动阶段、逻辑驱动阶段和业绩兑现阶段,行情持续了2-3年,如果“中特估”行情类似供给侧改革行情,那目前或处于概念驱动向逻辑驱动的过渡阶段,“中特估”热度有望延续。从最初的概念炒作,到一季度资金逐渐涌入,“中特估”似乎被更多投资者接受。

A股市场有一些传统行业和国企拥有优质资产和稳定业绩,但长期被低估,随着“中字头”公司更加重视市值管理和股东回报,稳定分红推升估值提升,“中特估”或将进入“逻辑驱动阶段”。

对于银行股而言,现在估值是否修复到位,还不好下定论。虽然相关板块估值可能较低,但随着股价大幅上涨,浮盈增加,后续股价仍有可能会波动。数字经济、“中特估”等主题行情或将延续,但投资不是扎堆,一切都要基于自身的资产配置情况和能力圈,考虑风险收益性价比,综合判断当前时点的投资机会。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。