尽管市场焦点不再聚焦于港股,但也不能阻挡港股的下跌。

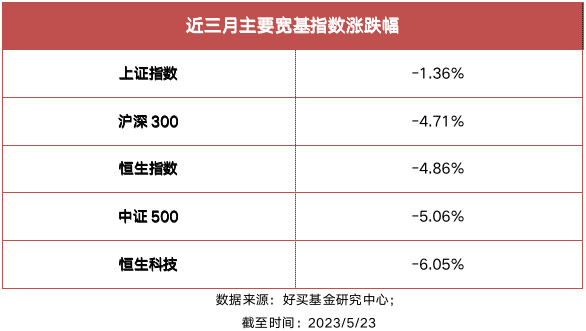

过去一周,恒生指数周累跌0.9%,收报19450.57点,恒生科技指数周跌1.35%,在主要宽基指数涨跌幅中排列末位,且已连续七周下跌。

回看港股从2021年2月以来的调整,时间跨度两年多。今年1月底以来,港股呈现连续回调震荡态势,投资者对其的关注与讨论逐渐减少,不少投资者预判也变得较为悲观。港股目前走到哪了?在调整过后,港股是否存在一些机会?以下我们将就此问题做一些探讨。

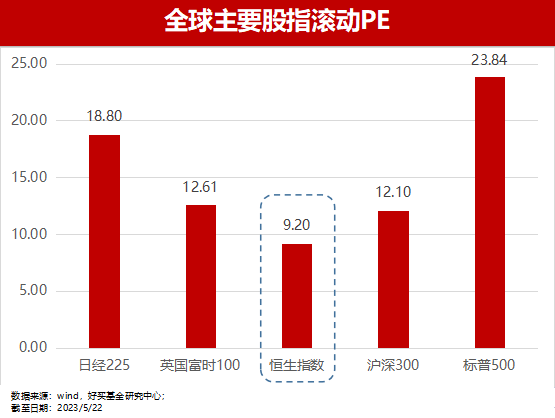

恒生指数比历史上80%的时间都便宜

5月份,港股主要宽基指数进一步走弱,恒生以及恒生科技的估值水平处于历史极低水平,恒生指数近10年市盈率分位数为20%,整体的性价比再次提高。

港股是一个很特别的市场,上市公司普遍很便宜。与世界其他主要指数相比,恒生指数总是那个估值洼地,就像下面这张图。

然而,如果你想在港股市场捡便宜,你或许会发现你买的东西,会从“很便宜”变成“非常便宜”,变得越来越便宜。如果一个人不了解港股估值洼地、长期折价的理由就去盲目抄底,代价可能是惨重的。

港股便宜有其便宜的理由,它确实是一个特别的市场,它是海外机构交易中国资产的地方。下面这张图展示了港股市场的交易者结构。港股的交易金额中,海外机构投资者占最大比重。因此不难发现,当外资配置港股的意愿降低时,流动性的抽离是迅速的,对估值的打压是剧烈的,仍在港股坚守的孤军是绝望的。

站在当下看港股的未来,我们无法避免在这种情况下对港股“失去耐心”,我们也很难判断接下来短期内港股究竟“行不行”。但是我们或许也可以期待,在众多个让人绝望的交易日里,也许某个交易日就是未来三年、甚至未来五年港股的最低点。

无论是A股,还是港股,投资都还是那句话:市场的长期赢家未必是在最低点精准买入的人,而是那些在底部的绝望中熬过来、活下来的人。

港股是否还存在一些机会

过去10年恒生沪深港通AH股溢价指数出现明显走阔迹象,数据显示,2020年至2022年平均AH溢价率为39%,远高于2013年至2019年平均水平19%。因此无论是从估值,还是AH溢价指数等因素来看,港股资产有着很高的性价比。

如果要分析未来的港股走势,边际上看积极的因素比较明显,一方面海外市场目前对于加息相关的信息反映已经比较比较钝化,这有望缓解港股流动性压力。另一方面,虽然复苏预期今年以来经历了“过山车”,但大趋势是向上的,因此后续完全不排除出现复苏超预期的可能性,同时国家也在陆续出台稳增长政策,有望进一步支撑港股基本面。

虽然海外滞涨环境可能抑制了港股中长期大beta行情,但考虑到当前的估值,性价比或进一步提高,出现双击的概率也在变大,从赔率角度看或值得关注。

以下是部分私募机构对港股未来的研判。

仁桥投资:港股的走势是反转,而非反弹

在去年 10 月发的月报中,我们用“遍地涌黄金”的标题表达了对港股极度乐观的态度。实际操作中,也在逆势加大港股的持仓比例。时至今日,我们的基本观点是一致的,即港股的走势是反转,而非反弹,随着美联储紧缩政策的终结,以及港股自身调整的结束,新一轮的趋势性机会也许并不遥远,做好准备,一起迎接“两个周期的共振”。

丹羿投资:港股投资需更加慎重

港股外资为主,外资流动影响很大,特别是20年以后;需要全球宏观分析,中美对比。对港股投资以后会更加慎重,重点投资A股稀缺标的。

重阳投资:近期的回调只是这个进程中的一段回头

过去几年导致港股大跌的美元加息、外资流出、国内经济羸弱等因素都已经在发生好转。今年实行的港股双柜台制度可能预示着香港资本市场未来会成为离岸人民币保值增值的重要工具,是做大人民币离岸市场、加速人民币国际化的重要一环,香港市场的地位相较过去更重要,同时估值足够便宜。因此,我们认为,这一次没有不一样,2018年到2022年底的港股大幅回调是未来香港市场迎来牛市的前奏,而近期的回调只是这个进程中的一段回头。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。