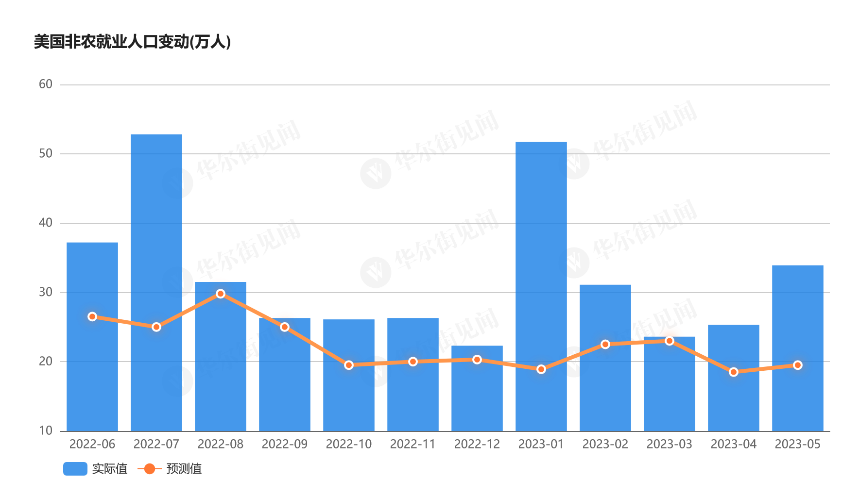

2022年四季度以来,美国经济整体表现超出市场预期。美国综合PMI均未低于预期,并有多个月超出市场预期;美国非农就业数据持续高于市场预期,显示美国就业市场的持续强劲。从近期公布的数据来看,美国经济韧性的本质没有变,依旧是与居民相关的消费韧性。那么,问题来了,美国消费的韧性来自哪里?

数据来源:华尔街见闻

一、美国经济韧性的主要原因之一——隐性的第四轮“财政刺激”

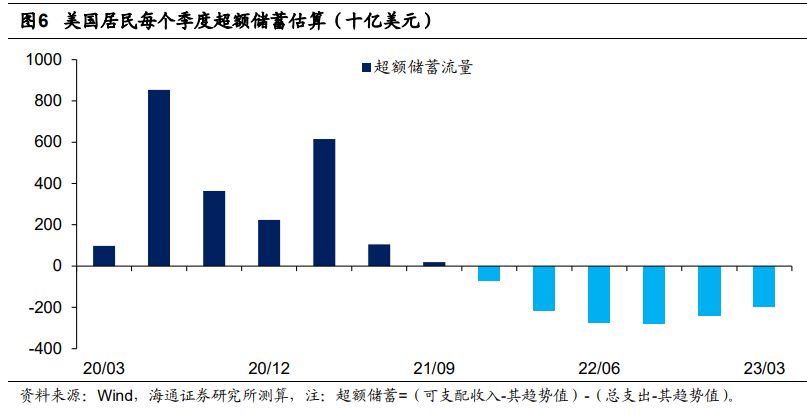

1. 超额储蓄并非美国经济数据超预期的核心原因

首先需要澄清的是,超额储蓄并非美国经济数据超预期的原因,用超额储蓄作为解释美国经济韧性的核心原因可能是市场上的一个常见谬误。诚然,美国在过去几年里积累的超额储蓄会让美国总需求维持在偏高的水平,但对于市场影响更大的是环比数据变化,市场关注的PMI数据、非农就业数据体现的是月度环比变化,通胀、薪资增速以及消费数据也是环比增速的影响更大。而美国超额储蓄每个月都在流失,意味着超额储蓄对消费的支撑作用是越来越弱的,也就是超额储蓄的环比贡献可能是负值。

数据来源:海通证券

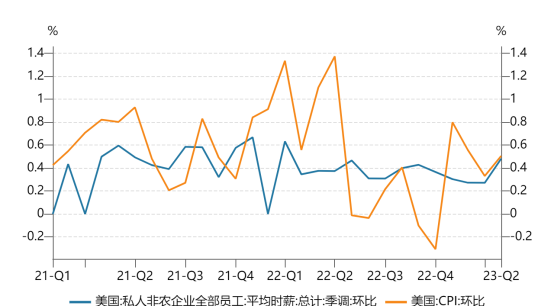

2. 通胀回落带动实际收入改善对经济韧性有一定贡献,但并非主因

2022年下半年以来,美国CPI环比增速低于美国平均时薪环比增速,也就是说扣除通胀的实际薪资增速出现一定改善,有助于带动真实需求改善。但2023年以来,通胀增速环比回升,CPI再度跑赢薪资,与美国消费比较强的事实有所背离,那么实际薪资的改善可能并非是美国经济韧性的主要原因。此外,欧洲通胀受能源危机的影响更大,因而理论上能源价格下跌后经济的修复力度应该更强,但事实并非如此。

数据来源:Wind

3. 我们认为,隐性财政扩张可能是潜在支撑经济韧性的核心因素

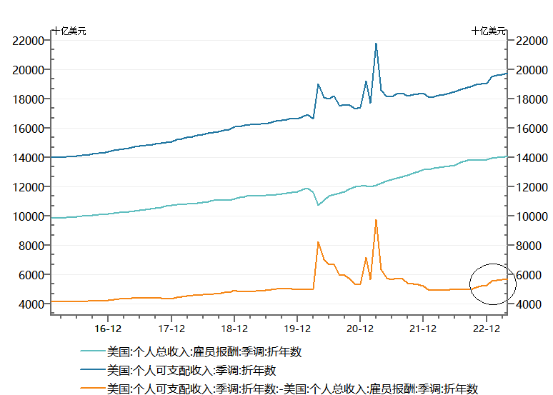

众所周知,2020年以来,美国政府对居民部门进行了三轮大规模的补贴,三轮财政补贴合计8700亿美元,极大的刺激了美国的总需求。美国公开的最后一轮刺激在2021年3月,从美国居民收入扣除雇员报酬部分(下图黄线)可以看得很清楚。值得注意的是,2022年10月开始美国居民在薪酬以外的收入(黄线圈出部分)再次出现较为明显的上升,并且上升趋势持续。

数据来源:Wind

美国居民雇员报酬占居民总收入的6成以上,但2022年四季度以来,美国居民的可支配收入环比增速连续6个月显著超过薪酬的增速,也超过居民消费支出的环比增速。这显然是个不太寻常的情况,我们分析是额外“财政补贴”支撑了居民实际收入和消费。

数据来源:Wind

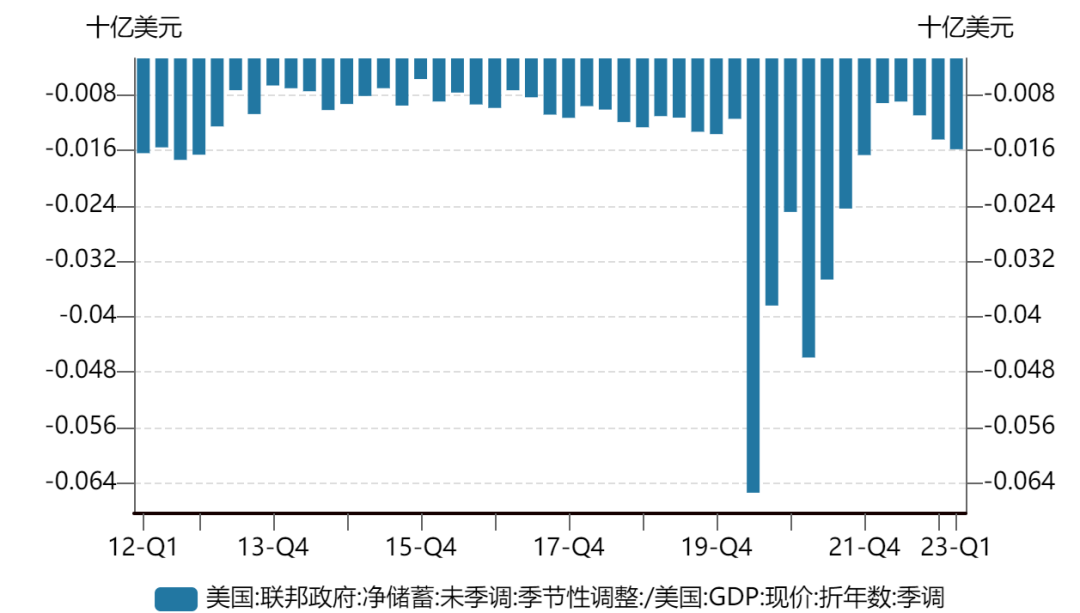

具体来看,从2022年9月到2023年6月的这半年时间,美国居民可支配收入(季调折年数,下同)增加了8315亿美元,半年时间增加了4.4%,这个幅度显著超过同期雇员报酬的增量1640亿美元和增幅1.2%。而对居民可支配收入增量贡献最大的两个因素是转移支付收入增加(主要是退休金等社会保障支出),贡献了1692亿,以及个人所得税的减少,贡献了3528亿,两项合计贡献5220亿元。可见,除去薪酬的增长以外,美国居民可支配收入的绝大部分增长是由转移支付和个人所得税贡献的。而这两个部分的支付主体都主要是美国财政,从这个意义上讲,美国财政在过去两个季度变相实施了第四次大规模补贴。美国财政赤字在过去两个季度再度走阔也间接证明了这一点。

数据来源:Wind

这一轮隐性“财政补贴”主要来自两个方面。一方面,美国基于通胀增长对退休金、社保基数进行调整,去年10月的调整幅度高达8.7%,是近40年以来的最高水平。另一方面,2023年1月起,美国个税的扣除标准上调了约7%。这两项调整导致居民缴纳的个税减少,而获得的转移支付增加。根据我们的估算,这轮“财政补贴”的累积规模大致在1-2千亿级别,并且仍在持续,但刺激的边际效应已经比较小了。

综上,我们的结论是,去年四季度以来美国变相实施了“第四轮财政刺激”,这可能是美国经济韧性偏强,经济数据持续超预期的主要原因之一。

二、美国财政扩张能力受限,隐性“财政刺激”的边际拉动正在减弱

整体看,本轮财政刺激的边际拉动作用已经很弱了。4月美国居民可支配收入的环比增速已经略低于雇员报酬增速。

5月美国债务上限再次引发市场关注,虽然6月初新的债务上限协议达成,决定暂停债务上限至2025年1月,但对2024、2025财年的开支进行了限制。同时,6月1日美国参议院通过法案推翻了2022年8月的学生贷款减免计划,据国会预算办公室估计,取消该计划将在未来10年内减少3200亿美元的财政赤字。此外,2020年3月以来美国学生被允许暂停偿还学生贷款,暂停偿还期限经过9次延长,被延长到2023年6月30日,新的债务上限协议规定不再延长,意味着学生贷款的偿还将在到期60天后即8底重启。

同时,美国非农就业可能也是强弩之末。从5月的非农就业数据来看,虽然新增非农总的人数依旧保持超预期,但5月美国失业率上升至3.7%,创近7个月的新高。由于新增非农就业数据来自企业调查,失业率来源于家庭调查,这两者的背离表示当前美国的就业压力已经在家庭部门有所体现。

随着这轮财政刺激的效用结束,美国加息和信贷紧缩逐渐传导到实体经济,美国经济的动能将不断衰减。综上所述,我们认为,下半年美国衰退的可能性是越来越大的。

免责声明:本文转载自星石投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。