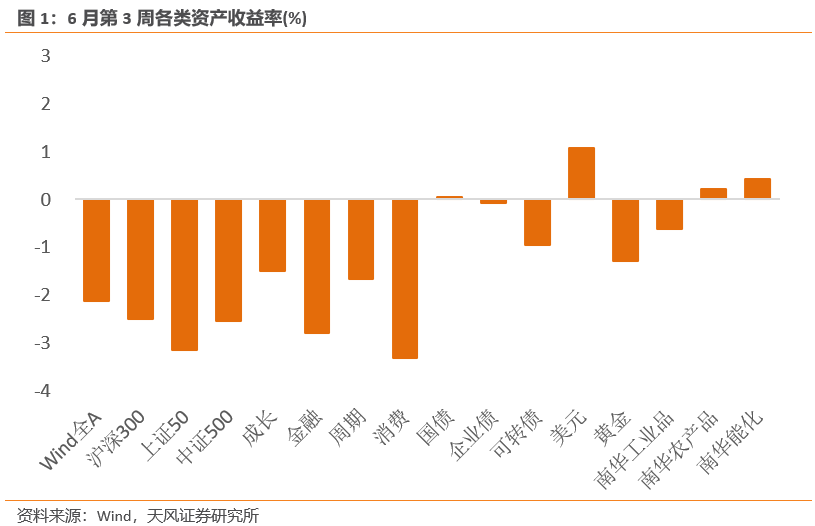

6月第3周各类资产表现:

6月第3周,美股三大指数普遍下跌。Wind全A下跌2.13%,日均成交额小幅上升至10745.53亿元。30个一级行业中仅5个行业实现上涨,国防军工、汽车和机械表现相对靠前;传媒、消费者服务和建材表现靠后。信用债指数小幅下降0.09%,国债指数小幅上升0.04%。

权益

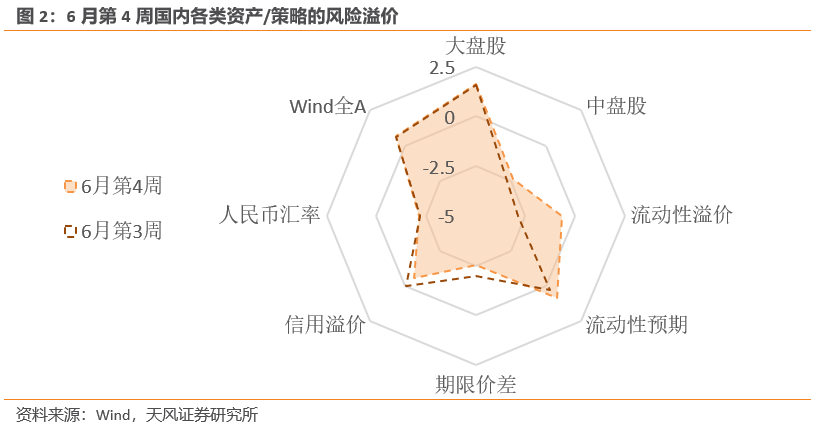

6月第3周,Wind全A的风险溢价在略高于【中性】水平位置(中位数上0.2倍标准差,56%分位)。沪深300和上证50的风险溢价分别维持在69%和66%分位,中盘股(中证500)上升至26%分位。金融、周期、成长、消费的风险溢价为50%、48%、69%、72%分位。

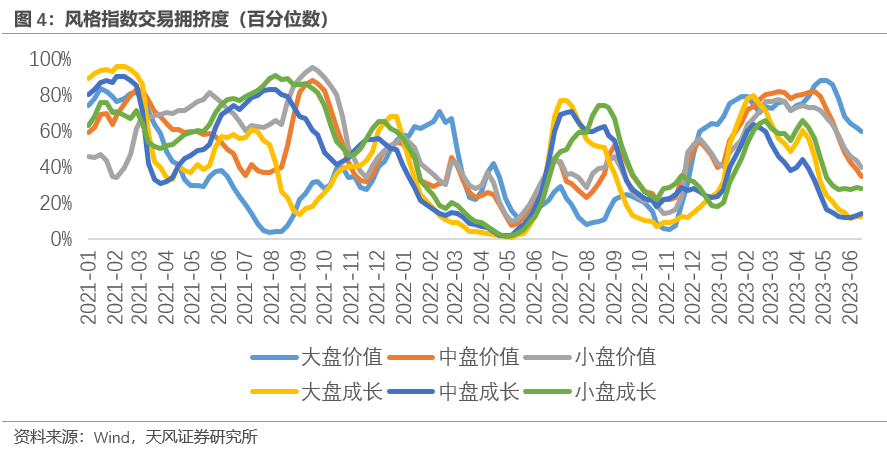

6月第3周,除大中盘成长股外,各风格股拥挤度均再次出现不同程度下降。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为60%、12%、35%、14%、40%、28%历史分位。

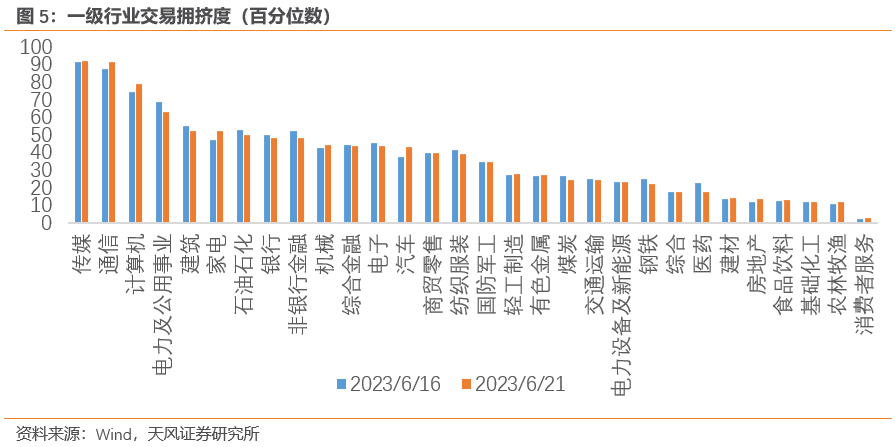

6月第3周,30个一级行业的平均拥挤度维持37%分位。当前拥挤度最高的为传媒、通信和计算机。消费者服务、农林牧渔和基础化工的拥挤度最低。

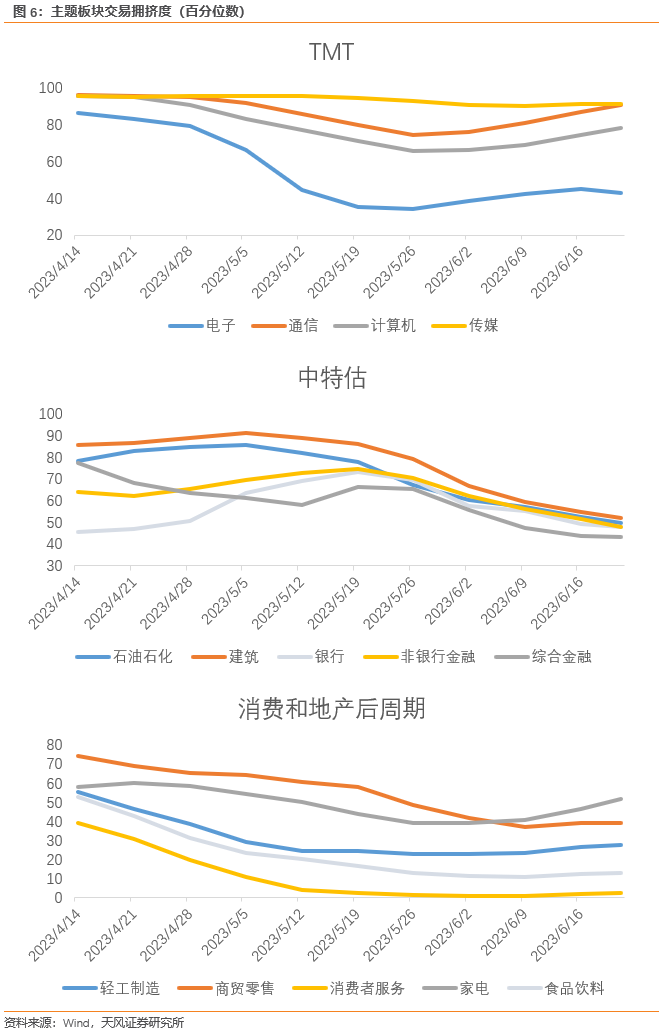

分板块来看,TMT中传媒的交易拥挤度从极高位置(5月初达到96%分位的高点)继续小幅回落,通信和计算机从5月底开始拥挤度持续提升,而电子本期小幅回落。除电子外TMT行业拥挤度上升空间都已较为逼仄;中特估(建筑、石油石化和金融)的交易拥挤度还在持续瓦解;除家电外,消费板块和地产后周期板块本周交易拥挤度回升放缓(见图6)。

债券

6月第3周,流动性溢价大幅上升至43%分位,流动性环境较前几周收紧明显。市场对未来流动性收紧的预期略高于中性(58%分位),期限价差下降至25%分位;信用溢价下降至44%分位。

利率债的短期交易拥挤度下降至66%分位,拥挤度高位回落可能是止盈机会出现的信号。信用债的短期交易拥挤度下降至54%分位。可转债的短期交易拥挤度上升至40%分位。

商品

能源品:6月第3周,布油下跌2.24%至74.55美元/桶。原油的交易拥挤度下降至20%分位,超卖状态较为明显。美国石油总储备下降0.02%,其中战略储备下降0.49%。

基本金属:6月第3周金属价格普遍下跌。铜价和沪铝分别下跌1.72%和0.86%,沪镍下跌2.8%。铜油比维持在中性位置,铜金比处在中性下方,铜在工业属性上定价中性,在金融属性上定价中性偏便宜。

贵金属:伦敦金现货价格下跌1.90%。COMEX黄金的非商业持仓拥挤度上升至59%分位,投机情绪中性偏高。现货黄金ETF周均持仓量小幅下跌0.05%,黄金的短期交易拥挤度下降至49%,今年以来首次拥挤度回落至中性下方,交易上不再拥挤。

汇率

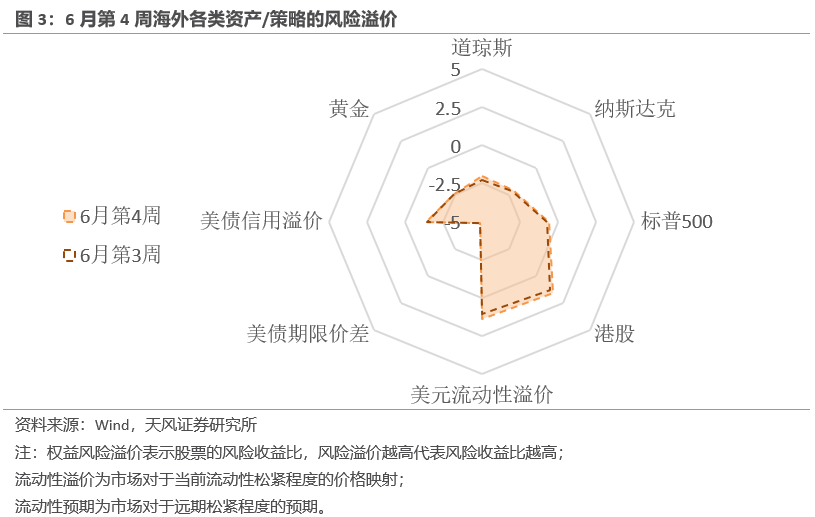

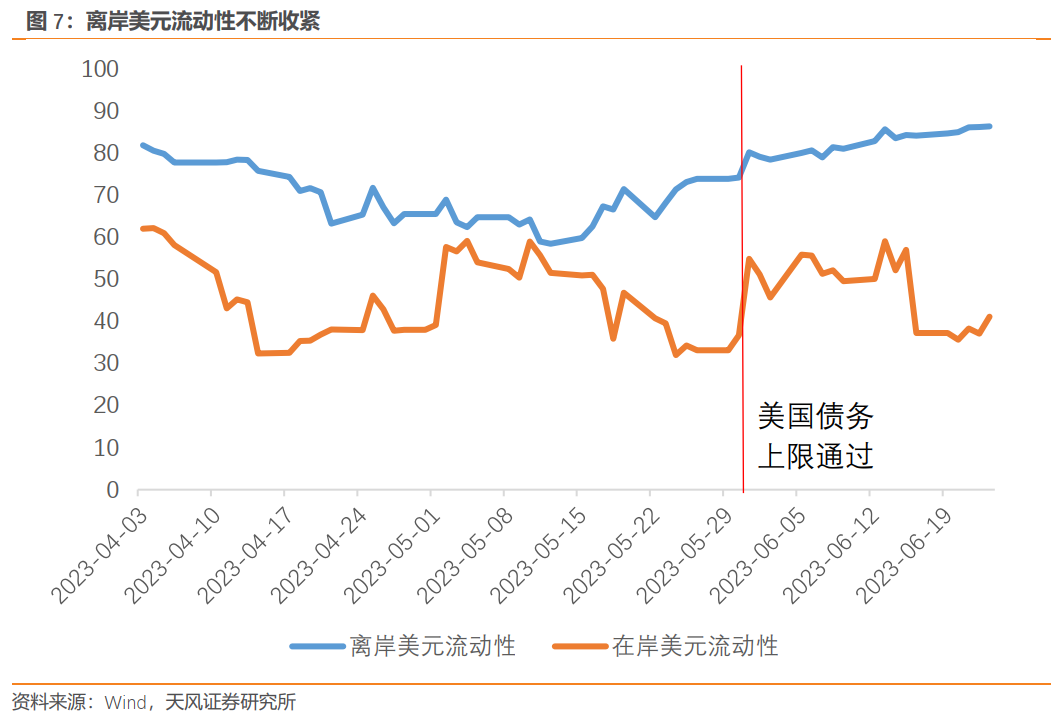

6月第3周,美元指数上涨0.55%,收于102.88。在岸美元流动性溢价上升至41%分位,债务上限通过之后,伴随着美债发行,离岸美元流动性溢价持续上升至86%分位的较高位置,流动性环境较为紧张。

离岸人民币汇率上涨0.80%至7.17,中美实际利差与上期基本持平,人民币赔率仍处在中性偏低的位置。

海外

6月第3周,10Y美债名义利率下降3bps至3.74%,10Y美债实际利率下降2bps至1.53%,10年期盈亏平衡通胀预期下降1bp至2.21%。美国10年-2年期限利差倒挂幅度加深4bps至97bps,10年-3个月利差倒挂幅度增加至167bps。

6月第3周,美股三大指数收跌。道琼斯下跌1.67%、标普500和纳斯达克分别下跌1.39%和1.44%。标普500的风险溢价上升至44%分位,纳斯达克和道琼斯分别上升至29%和30%分位。

美国信用环境小幅收紧,信用溢价上升至37%分位,投机级信用溢价上升至34%,投资级下降至39%分位。

风险提示:地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧

免责声明:本文转载自雪涛宏观笔记,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。