今年以来,经济“弱修复”态势叠加宽松资金面,对于债市构成利好,推动长债收益率持续宽幅走牛。债券利率的走低,背后反映了经济状态和债券投资者预期的变化,投资者对债券型基金的关注度也水涨船高。

债市走强还能持续多久?各类债券型基金的投资策略有哪些差别?当前投资者又该如何配置债券型基金呢?我们访谈了好买债券研究员,试图解答以上问题。

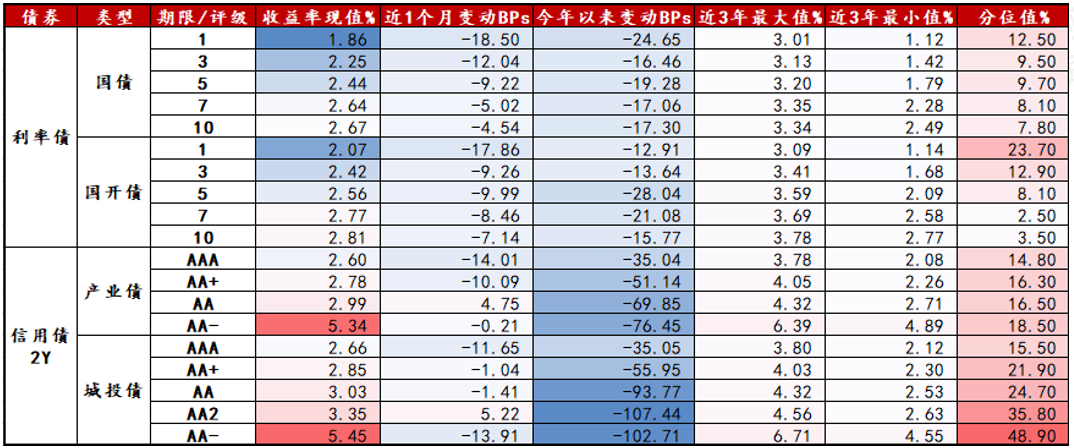

当前债市表现如何?

从近期数据来看,国内需求较弱的情况下,后续通胀压力不大,短期内对货币政策的约束进一步弱化,低通胀环境为货币政策提供了较大空间。这种背景对债券市场构成利好。

从细分种类来看,利率债长短端最近一个月表现相当给力,信用债整体表现比较强势,收益率普遍下行,特别是中低收益信用债下行非常明显。

数据来源:Wind,好买基金研究中心整理

数据时间:截至2023/4/20

可以看到信用债市场在经过去年底的调整之后,迅速得到反弹,今年以来整体偏牛市的行情,大部分券商集合和私募债基都有良好的表现,均跑赢了中证综合债指数。

债券本身是一个天然的贝塔市场,最高就是5-6%左右的收益。在这种情况下,炒作债券是不太现实的。当前偏弱的基本面和融资下滑,房地产政策、信贷政策已经在路上,在相对一致预期的情况下就需要关注边际上的变化,适当杠杆套息,中短久期策略纯债产品可能是相对合适的选择。

券商小集合vs私募债基,有何区别?

债券型产品种类繁多,每种债基产品在不同时期的表现也各不相同。高净值客户接触的较多的两类债券基金产品,可能是券商小集合和私募债基,下面我们来看看这两种管理人和投资策略之间的差异。

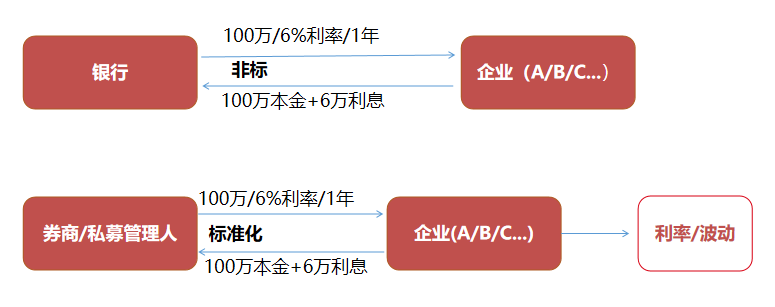

假设银行把100万贷款放给ABC等企业,年利率为6%,形成的债权不在市场流通,不受市场利率影响,到期还本付息共106万。

我们可以把券商管理人和私募管理人类比成一家银行,同样是100万贷款放贷给ABC等企业,年利率是6%,不同的是形成的债权可以在市场流通,因此受到市场利率影响,债权价格会产生波动。如果一年后持有到期还本付息,期间波动则可以忽略。

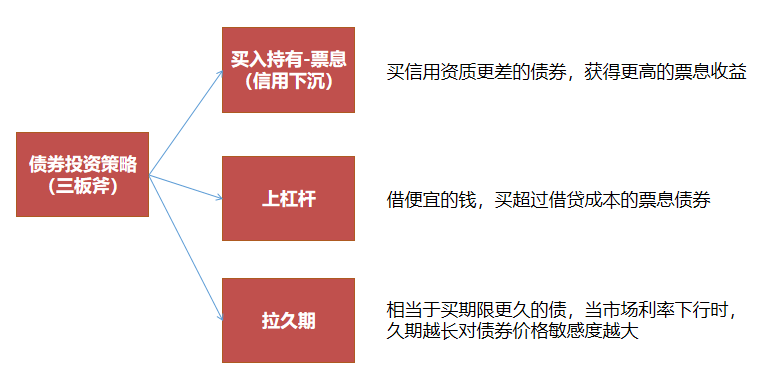

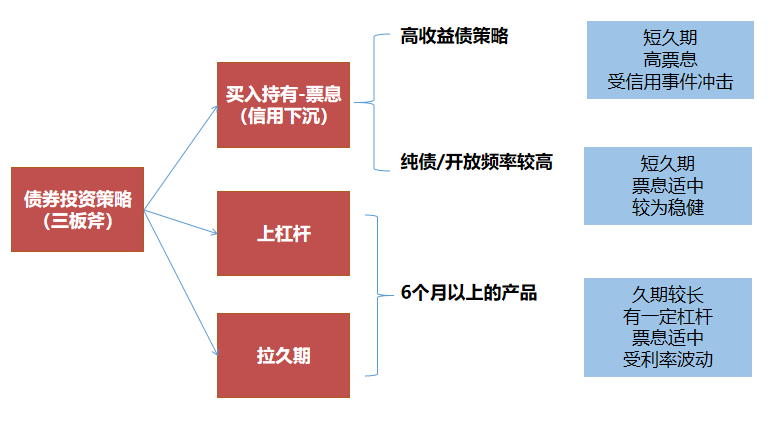

所以从这样一个票息的角度出发,债券的投资策略,其实就是三板斧。

1、买入持有-票息策略(信用下沉):买入一笔债权,获得持有期间的利息。如果买入信用资质相对较差的债券,能够获得更高的票息收益,也就是信用下沉。

2、上杠杆:质押债券,借便宜的钱买入票息高于借贷成本的债券,获得息差。

3、拉久期:买期限更久的债。债券价格≈久期*市场利率的变化率,当市场利率下行,如果债券的期限越长,债券价格上涨越大。

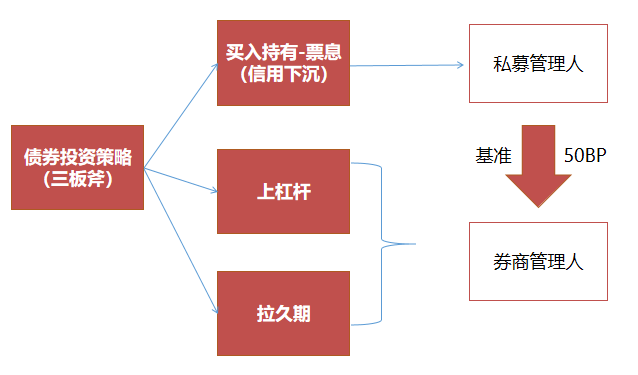

私募管理人和券商管理人的差异,也可以从债券投资策略的角度去看。

私募管理人更注重票息获得,通常会通过信用挖掘获取收益,也可以称为信用下沉;券商管理人则对信用资质要求略高一点,在获得票息的同时,通过充裕的金融资源,进行加杠杆,适当的拉久期获得收益。

对应到市面上的产品情况如下:

1、高收益债产品(买入持有-票息策略):这些产品一般是短久期、高票息的思路,会通过信用下沉提升收益。由于久期短,受利率波动的冲击小,但这类产品,会受到信用事件的影响。若出现较为知名的信用违约事件,即使这个产品持仓中没有发生违约,也可能出现较大回撤。

2、纯债产品(买入持有-票息策略):开放频率较高。整体而言久期较短,票息适中,属于纯债偏稳健类产品。

3、封闭期六个月以上的产品(上杠杆、拉久期策略):这类底层组合久期偏长,有一定杠杆,票息相对适中,受利率波动的影响相对较大,通过这两种策略搏取收益。

高净值客户如何投资债券基金?

最后,我们回归债券投资实践,如果高净值客户100万资金,该怎么投资债券基金呢?我们首先要明确自身的风险偏好、测算收益和承受波动的能力。

1、如果是首次投资债基的投资者,还是萌新小白,对波动率容忍度较低的,可以尝试短债基金,买3个管理人,分散风险。

2、对于有一定风险认知,追求一定收益的投资者,可以多承受一点波动。配置6个月或1年的债券基金,建议配置3个管理人,分散风险。

3、如果投资者债券基金的持有量超过100万,追求较高收益的投资人,可以考虑配置一些私募管理人的中高收益债券策略。

后续来看,经济当前依旧处于环比走弱的阶段,货币政策转向的概率较低,且近期银行理财产品新发规模较大,进一步加强了债市的整体配置需求。当前债市大幅波动的可能性不大,但需要提防机构阶段性止盈带来的短期风险。对于不同风格的债券基金,也需要明确各自的收益来源和风险,均衡理性配置,才能获得更好的投资体验。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。