今年以来量化策略持续火热,但是,量化私募产品多是各种指增、各种量化多头,让低风险偏好的投资者无从投起。

其实有一类定位“低波动”的量化产品,市场中性,只是由于近些年对冲成本较高,且超额收益波动加剧,机构和投资者对于市场中性的热度有明显下降,很多私募的中性产品也陆续封盘。

那么,想要以量化方式参与权益投资,但又不愿意承担较大市场波动的投资人,难道就没有选择了吗?

其实多年以前,九坤就做了个尝试,开创性地推出了量化多空策略类型,风险收益特征介于市场中性和量化指增之间,希望为投资人增添量化投资的新选项。

如今,九坤2020年推出的封闭三年的量化多空策略产品锁定期已到。三年下来,九坤这款产品试水效果如何?“量化多空策略”究竟又是怎么一回事儿呢?

基于指数增强动态对冲

进可攻,退可守

乍听上去,股票量化多空策略不是很好理解。但可以有一个粗略的印象:它是一个结合了指数增强和市场中性的品种。

指数增强,即吸收市场全部的风险,在市场收益之上争取战胜大盘的超额收益,是一个“全进攻”的产品。量化对冲,即通过金融工具对冲掉市场风险,全凭选股赚取超额收益,隔绝市场涨跌的影响,是一个“全防守”的产品。

至于量化多空,目标不在这两极,而是在全进攻和全防守之中找一个相对平衡的位置。以九坤的量化多空为例,它在持有股票多头的同时,研判市场波动率、趋势和基差水平,灵活地对冲部分市场风险敞口。比如在波动率高出目标水平时,降低多头敞口;在出现下跌趋势或对冲成本可控时,增加对冲敞口。

当然,产品大部分的收益来源还是选股,择时对冲主要负责平滑波动。

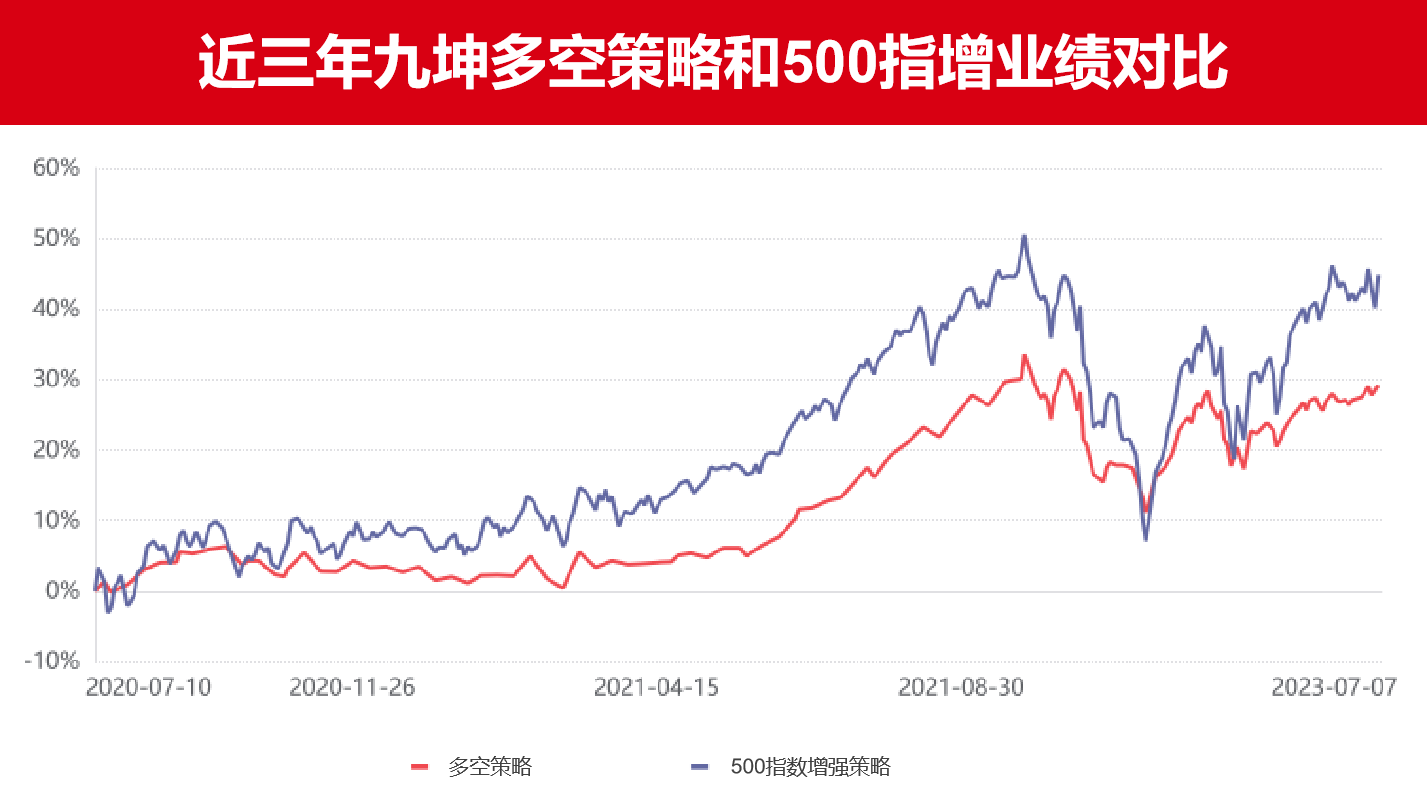

三年将至,其实九坤多空也给出了一个符合其产品最初定位和预期的结果。截至7月7日,九坤多空产品近三年较中证500指数超额接近35%,而最大回撤仅为同期中证500指数的一半左右。与此同时,约10%的年化波动率也严格把控在设定范围内。如果与其500指数增强产品相比,虽然收益没有指增高,但风险控制更具优势,最大回撤大幅低于指增,投资人持有体验较好。

数据来源:好买基金研究中心

时间区间:2020/7/7-2023/7/7

总的来说,所谓量化多空策略,就是给指增策略搭配上部分对冲防守机制,由量化管理人替你做一些对冲择时的权益类产品。

可能会有人问了,自己来做这个搭配不行吗?或者干脆不搭配,直接买指增收益不是更高吗?

量化指导择时决策

在低波中挖掘超额

理论上,确实可以通过配置部分的指增产品和部分市场中性产品来模拟一个个性化的量化多空策略产品。然而,问题就在于,个人的择时判断能否优于模型的判断呢?

我们不得不承认,计算机天然具备多数据抓取和并行处理能力。量化模型的预测周期涵盖短中长期,通过日内多次预测,叠加各周期结果,及时对敞口进行调节。只要能控制判断正确时的平均收益大于错误时的平均亏损,管理人就能在此基础上叠加交易次数,让择时机制起到正效用。

那和直接买指增相比呢?相较而言,指增对进场时点的要求比多空策略要高一些。同样是持有指增,如果能在指数低位进场和在指数高位进场,结果会有明显的差异,这就要求投资人最好对指数有个大概的判断。

另外,买指增可以分享市场上涨的全部红利,也意味着要做好承担市场全部波动的心理准备。相对于指增,量化多空策略通过择时对冲,能够很大程度降低市场下行对产品带来的影响。

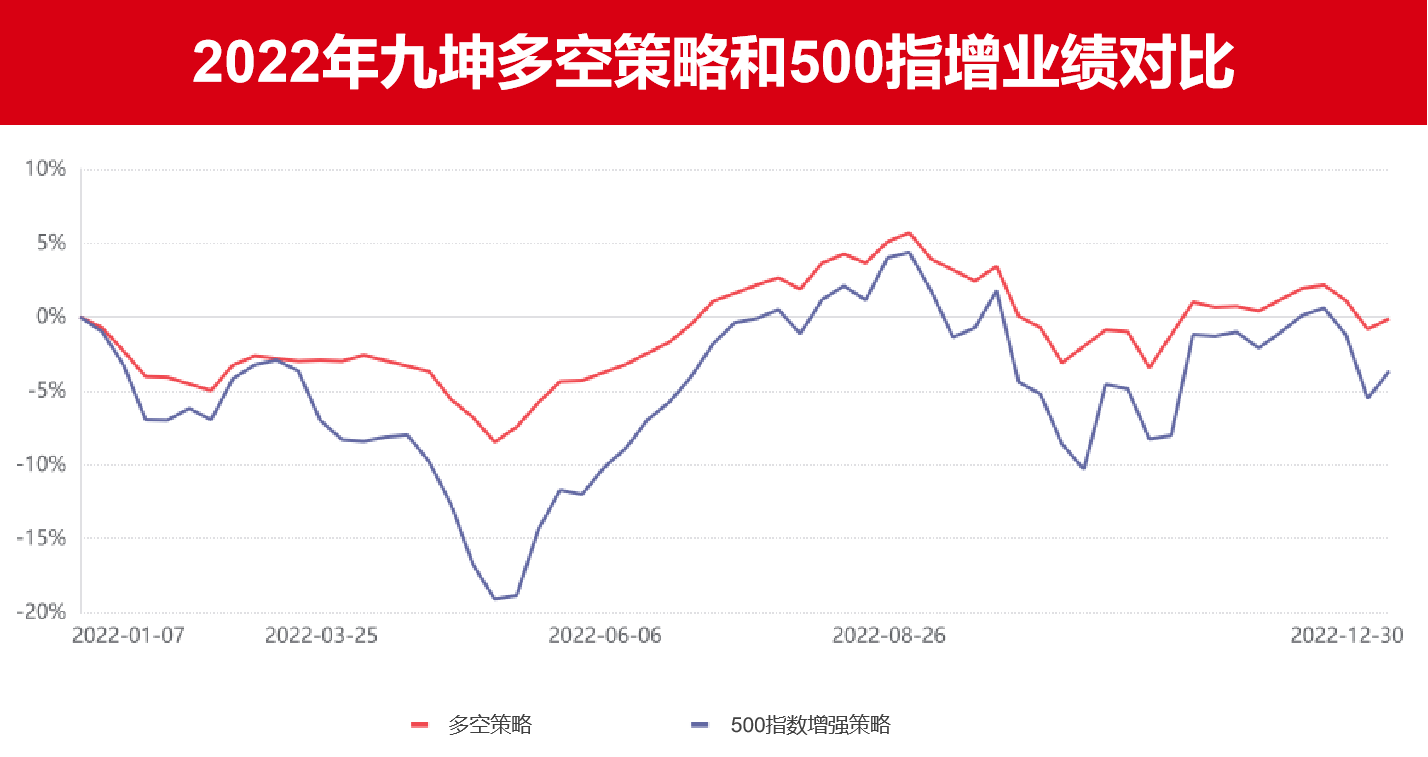

就像2022年上半年,其实早在3月前后市场就出现了下跌趋势的苗头,多空策略捕捉到该类信号后大幅上调对冲仓位,所以上半年乃至全年多空策略的表现都不错。不论是从超额收益、波动率还是最大回撤来看,多空策略产品都应该为投资人账户贡献了较为坚实可观的成绩。

数据来源:好买基金研究中心

时间区间:2022/1/1-2022/12/31

因此,量化多空策略成为量化投资在“全防守”和“全进攻”之间的一种选择。但如前文提到的,这种相对均衡使得多空策略的风险和收益处在指增策略和中性策略之间,不能说哪个就一定更强。只能说在中性产品近乎饱和,“低波权益”相对缺位的情况下,多空策略一定程度上提高了投资者参与权益投资的幸福感。

而九坤作为一家综合实力较强、投研体系成熟的量化私募,凭借自身在股票和期货端的策略基础,试图为投资者提供的正是这样一个“高回报”与“低波动”两难全的解决方案。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。