混沌成为金融市场的长期基本特征

时代特征决定金融特征,进而决定资产好坏、价格规律。1990年到2002年,日本股市长达12年熊市,是时代决定;美股在20世纪70、80年代的低迷,也是时代造就。我们身处百年未有之大变局之中,全球范围内越来越多的混沌开始出现,也将以十年为单位持续。

新时代金融市场基本特点就是价格变化急促、节奏复杂、判断错误率大幅提高,而这已是近两年股票、商品、外汇、债券市场常态。投资牛熊更替被打破,资产的波动压倒趋势,重大宏观叙事也开始频繁在相反和极端间来回切换。

金融市场为何呈现全新规律?

第一、全球周期同步已然终结。过去中国、欧洲、美国、新兴市场周期几乎同步,所有资产共享同一周期,但因为逆全球化、疫情干扰、政策差异,如今全球经济体周期状态各不相同,每个经济体都成为其它经济体运行以及投资判断的复杂性来源。

第二,经济体内各部门分化成为常态。过去,总量压倒结构,周期压倒分化,宏观周期大致等同于各行业周期,因此识周期、断牛熊是大量投资方法的共性。但长期结构性因素壮大、全球贸易重构,全球各个经济体内都开始出现日趋显著的部门间、行业间分化。宏观与产业周期不再同步,大类资产内不同品种间涨跌分化日益显著。

第三,非经济因素登上投资舞台。过去大多数投资者的投资决策只考虑经济,如今地缘政治、战争、极端天气、技术变革已经成为资产价格的常态影响力量。这些非经济因素的影响力日渐超越其传统作用力,出现跨资产类别的价格影响力,乃至于影响宏观经济运行节奏、宏观资产波动节奏。只从经济角度投资日渐出现盲人摸象的窘境。

宏观产业彼此融合取长补短

由于全球同步性打破、经济体内同步性打破、非经济因素出现,导致影响资产的驱动因素内在同步性下降、数量大幅提升。这使得任何资产的驱动因素协调难度空前增大,频繁陷入内在多空力量交织变化的状态,这正是资产价格复杂性的本质,也将持续下去。驱动因素协调难度增大,导致行情复杂性、博弈性和错判概率的增大。

海外、国内,宏观、产业因素对资产价格的影响力依然巨大,但由于彼此节奏分化,导致资产受到它们影响的方式越来越不稳定、不规则,这正是资产价格波动机制出现“飘忽”感的本质。

在过去,不同投资维度研究对象虽然不同,但由于周期同步,大家研究的结论方向往往趋同。未来海外国内、宏观产业观点可能在方向、幅度、节奏上都大不相同,不同视角相互补充、相互验证将带来显著效益,帮助每一类投资者更好的识别机会、防范风险、揣摩节奏。

回首过去,资产的流畅价格行情,往往来自特定时期不同维度基本面的恰好共振、不同类别投资者的恰好形成共识。当这个窗口结束后,资产价格大多重新陷入复杂。

下半年挑战有增无减

全球范围内,新的分化、变化还在加剧,许多过往视为异常的现象正在出现,它们在提示投资者:未来投资依然复杂艰巨。

例如,过去全球工业衰退时,美联储通常已经开始降息,如今全球工业衰退却伴随美联储继续加息。

例如,全球央行加息进程虽已不短,但现在大量西方国家实际利率依然处与历史低水平、许多国家实际利率甚至仍为负。

例如,观察美国房地产市场对利率高低的反应,近几个月美国房价实际上出现了连续加速上涨;而英国欧洲澳大利亚等国家工资增长、核心通胀增长一路向北。

例如,全球周期毫无重新弥合的迹象,反而是需求、价格、利率在全球不同国家不同区域分化继续加大。

例如,在西方一些国家,居民薪资-通胀螺旋根深蒂固,居民部门需求过热与工业衰退、企业违约、金融不稳定发展并存。

过去三年,西方史无前例的财政赤字货币化驱动海外金融机构负债大扩张、倒逼机构在极低预期收益率水平购入各类资产。如今粘性通胀导致的持续加息,让它们面临短期融资利率持续上行的压力。这会对经历几十年金融化膨胀,空前巨大、空前复杂的西方金融网络,持续产生侵蚀,进而对未来全球金融稳定形成挑战。

乐瑞全景策略简述

面对复杂混沌的环境,乐瑞资产推出全新的全景策略,宏观多策略总监韩迪担任全景策略投资经理。全景策略旗舰基金运行将近三年,在复杂多变的市场环境中表现优异。

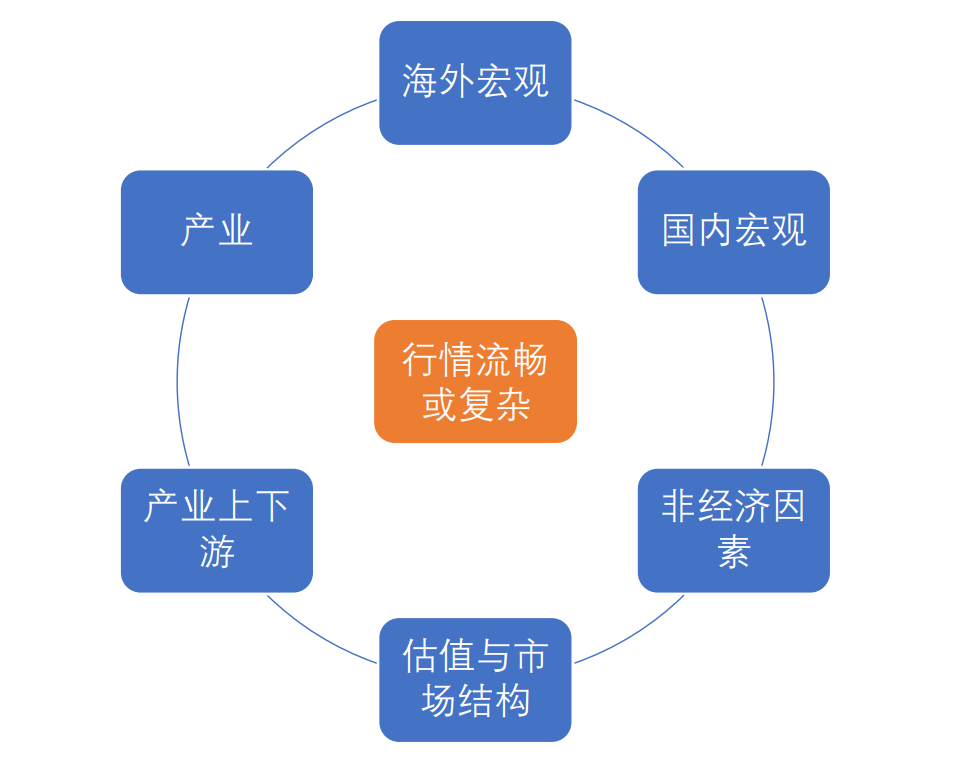

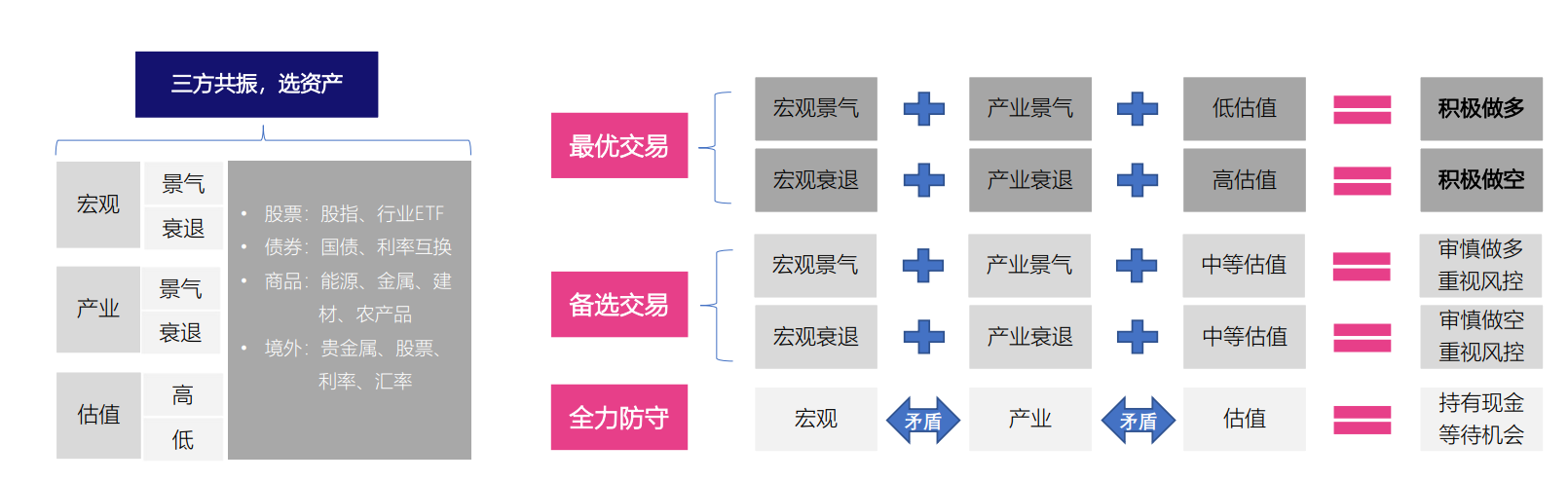

全景策略通过分门别类研究跟踪海外宏观、国内宏观、产业、金融市场,识别各维度运行状态与共振节奏,在广泛投资范围中寻找共振状态下资产流畅行情机会,规避复杂矛盾行情,兼顾进攻性和防御性。

具体投资方法大体可简化为:积极追求宏观、产业、估值三相共振的资产;以积极风控管理把握宏观与产业的两相共振资产;完全放弃宏观与产业、产业与估值两两矛盾的情形。

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成投资建议,也不作为任何法律文件。本公司不对因使用本报告中的内容所引致的损失负任何责任。本文最终解释权归北京乐瑞资产管理有限公司所有。

免责声明:本文转载自乐瑞资产,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。