如果观察一只青蛙的捕食过程,你会发现它静静蹲在一片荷叶或者草丛中,用腿支撑着身体,尽力蜷缩身体,全身静止,只有肚子一鼓一鼓。当有昆虫飞过的时候,它会猛地将舌头吐出来,将昆虫卷进嘴巴吃掉。之后,青蛙又恢复到之前的状态,静静等待另一只经过的昆虫。

青蛙的舌头弹出速度可以达到10米每秒,捕获一只飞虫只需要0.07秒,而人眨一次眼需要0.2秒。但有趣的是,青蛙只能看到运动的物体,一旦一只昆虫的“影子”从眼前掠过,它立即就会做出反应,扑向食物。而对周围静止的树木和花草则毫无反应。

01

量化策略的捕猎方式

这种捕食方式像不像量化基金?依靠强大算力和统计学挖掘量价关系的规律,再通过无与伦比的反应速度捕捉一只又一只高速运动的“蚊子”,让中高频量化策略在过去的几年里战无不胜,整体表现远超主观选股策略。人的反应速度和机器相比,无论怎么努力都无法追赶。所以我们看到市场热点一触即发又一闪而逝,过去获利颇丰的景气轮动、打板、日内做T等策略成片倒下,如同面对蒙古骑兵的斯拉夫人。

随着时间的推移,池塘里的“青蛙”在快速繁殖,而“蚊子”在不断减少。三年前量化产品还能轻易斩获20%-30%的年化超额收益,而一年前超额已经降至10%,今年以来,更已跌落至不到5%的水平。这很容易理解,当一只飞过的蚊子面前伸出8条舌头的时候,大家的日子自然没有以前那么美好。量化策略依赖波动而生,但也消灭波动,如今的市场成交日益萎靡,因为高换手的主观策略“蚊子”已经要么被消灭,要么离开市场。而失去足够多韭菜之后的量化策略开始举着镰刀对砍,只见火花,不见α。

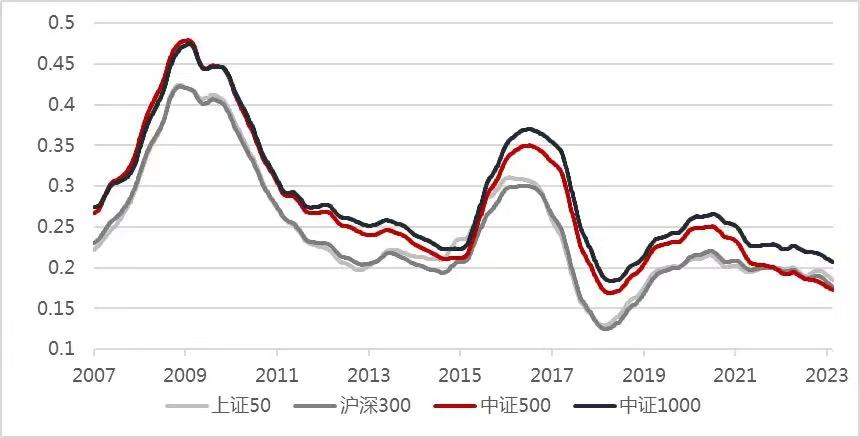

图 主要指数的波动率变化

数据来源:券商研报

被摁在地上摩擦的主观策略选手也试图通过进化来适应新的环境。但试图“飞”得更快以逃脱青蛙捕猎的想法是徒劳的, 人既不可能超越机器的速度,也不可能超越机器的冰冷,更不可能超越机器学习的能力。任何试图和机器博弈,通过创新交易方法来应对量化策略的努力,都最多只会在一小段时间内成功,然后又会被快速迭代之后的机器碾压。

02

量化策略的盲区

股票的获利模式有两种:一种是“投票器”,博弈买入后短期会有人在更高的价格买走你手上的股票;但这种盈利模式正是量化策略所擅长的,因而这种策略的主观选手如飞虫一般纷纷被量化基金吞入腹中。但量化策略的盲区也和青蛙一样,只会对运动的物体做出反应。量化基金依赖交易而生,捕猎一切运动的昆虫,如果你不交易,买入一支股票之后就持有不动,那量化的镰刀就无法斩到你。

股票获利的第二种模式是“称重机”,等待每股净资产和净利润的上涨使得股票变得更“重”,自然而然也就更值钱。如果你变成了一棵树或者一株草,并不依赖捕猎为生,而是依赖大地、阳光和雨水提供的能量和养分静静生长。青蛙不仅不会威胁到你的生存,反而因为吃掉了所有的害虫,让你生长的更加茂盛了。

诚然根据欧美市场的演进规律,当高频量化基金无法通过交易赚取丰厚稳定的超额收益之时,也会引入基本面因子,降频获取基本面带来的回报。但由于这种回报分布极不均匀,且量化基金在基本面研究方面的积累逊色于主观策略基金,因此到目前为止,“基本面”和“量价”两种策略依然泾渭分明。

所以,作为主观策略选手,对抗量化策略冲击最好的办法并不是做一只飞的更快的蚊子,而是做一棵静止不动,但根扎得更深的草。

03

当下什么的股票可持有3~5年?

虽然理论上来说,企业基本面研究驱动的主观选股策略通过长期持股可以有效避免量化策略的侵蚀,但当前我们实际看到的情况是——主观多头策略的换手率不降反升。一方面,量化交易介入导致趋势的可持续性降低,影响了投资者的持股信心;另一方面,大国博弈的政治环境巨大的不确定性和对未来宏观经济的悲观预期也让投资者的信心严重不足。“日照”和“降雨”都不足的时候,每一家企业的未来都难免受到影响。对于投资者来说,现在市场的主要矛盾是:短期投机怕量化收割,长期投资怕资产负债表衰退。

企业的回报长期来看来源于分红和业绩增长。风险偏好的降低意味着对于回报确定性的重视程度的提升,或对投资赔率的更高要求。正是由于这种风险偏好的降低,导致市场出现了所谓的“塔勒布杠铃”的形态:去买天塌了都能挣钱的“中特估”,或者去买赌对了回报无穷大的AI。

作为一家坚持“算账”的基本面驱动的基金管理人,一家企业的价值“可计算”是我们投资的前提,我们很难基于赔率无穷大去投资一些没有基本面证据的美好憧憬。但在市场风险偏好如此之低的现在,依然有一种方式可以找到买入的方向,那就是——做最极端的悲观假设,然后计算——假如逆全球化确实会导致我们出口长期低迷,资产负债表衰退又导致地产进入漫长的下行期,假设我们所担心的一切都会发生,那我们还有哪些方向可以选择?有什么样的股票现在你敢于持有三到五年?

04

确定性的便宜

今年以来经济低迷而流动性宽松,本身是利好成长股的宏观环境。但上半年市场却出现了明显的对于“中特估”的追逐和对于成长股的抛弃,这本质上是一种宏观环境不确定之下风险偏好的坍塌,年初以来中特估的一轮小高潮实际上正是寻找确定性的结果——当对成长不抱希望的时候,分红率高就是最好的选择。

央国企长期以来因为其效率不及民企,经营情况透明度较低而被市场给与估值折价,但2018年以来,民企ROE波动显著加剧但国企始终保持相对稳定,因此市场对国企在特殊背景下的稳定经营能力和盈利韧性进行了重估。若从DCF 绝对估值模型出发,央国企的盈利韧性对应着企业的永续经营价值,应将永续经营的价值纳入央国企的企业价值中。

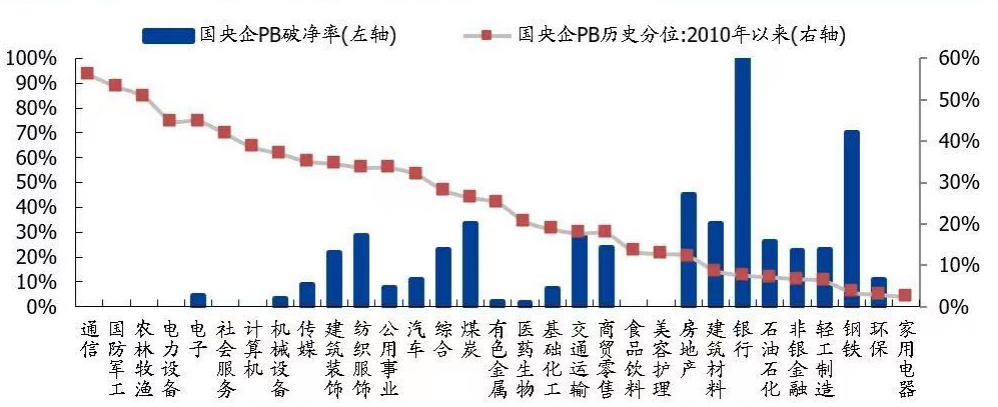

数据来源:券商研报

结合近五年央国企业绩考核量化体系变迁来看,从早期的“两利一率”到“两利三率”,再到“两利四率”及最新的“一利五率”,明显透露出国企改革的导向:从做大到做强。2023年国资委会议重点强调了央国企现金流量的重要性,将营业现金比率作为重要的考核指标,而业绩稳定和充足的现金流正是企业能够持续进行高分红的基础。政策对国企分红的鼓励和国企考核体系中对ROE的要求将提升企业分红意愿。一方面,政策层面鼓励上市国企分红,提高国企分红意愿,另一方面,分红有助于国企稳定ROE 水平,符合国资委考核体系的要求。部分盈利稳定、现金流充裕的国企可能加大分红比例,ROE和分红率的提升有望显著提升国央企的估值水平。

05

确定性的成长

二十大的报告的经济部分由过去的“增长为先”转向“增长与安全并重”,这对于当前复杂的国际局势来看毫无疑问是非常重要的。那么在“增长与安全并重”的这个过程当中产生最大的机会,毫无疑问就是补短板产生的“国产替代”。

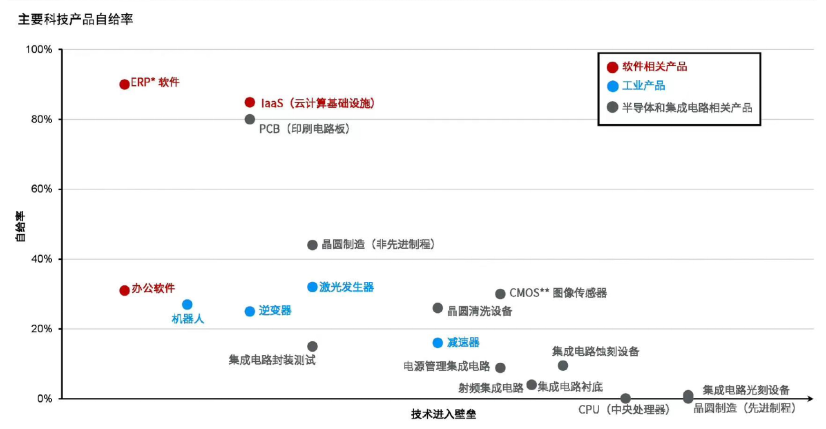

数据来源:摩根资产

我们每个人都看到了发达国家在半导体领域里对中国的产业近乎歇斯底里的封锁,也看到了我们在半导体行业里设备、制程领域巨量的投入。但这并不是孤例,实际上在各个细分类别的行业里,这样的国产替代故事都在发生着。

一个典型的制造业的生产过程,首先你要建设厂房招募工人,然后购买设备和原材料,然后通过设备加工生产出产品,然后分销到全世界。中国过去是一个“两头在外”的生产模式:生产过程在中国,但设备和原材料是大量进口的,生产出来的产品相当大的比例也是靠出口消化。如果我们进一步分析就会发现——虽然我们的制造业规模是全世界第一,但是我们制造产品所用的设备和高端材料基本上还是从以美日为首的发达国家进口来的。那么我们“国产替代”的本质上其实就是先进设备和先进材料的替代。这也就是我们的组合一直坚定持有各个细分领域的的国产设备生产商和先进材料生产商的原因。因为即使我们对未来做最悲观的预期,这些方向也会是未来具有确定性政策红利和确定性增长的方向。即使我们的制造业总量因为逆全球化的原因陷入增长停滞,但在国家安全需求带来的补短板的过程当中,国产替代依然会带来设备和材料领域的高速增长。

数据来源:券商研报

面对市场普遍性的焦虑之时,对抗焦虑的一种办法是回顾来时的路,从历史中寻找答案;另一种办法是参考他山之石,管窥我们未来会遇到的事。

如果对主观策略感到灰心之时,不妨去研究一下美国资本市场演进的历史。历史已经告诉我们主观策略和量化策略并没有互相消灭对方,而是并行不悖,各自用自己擅长的方式赚钱。

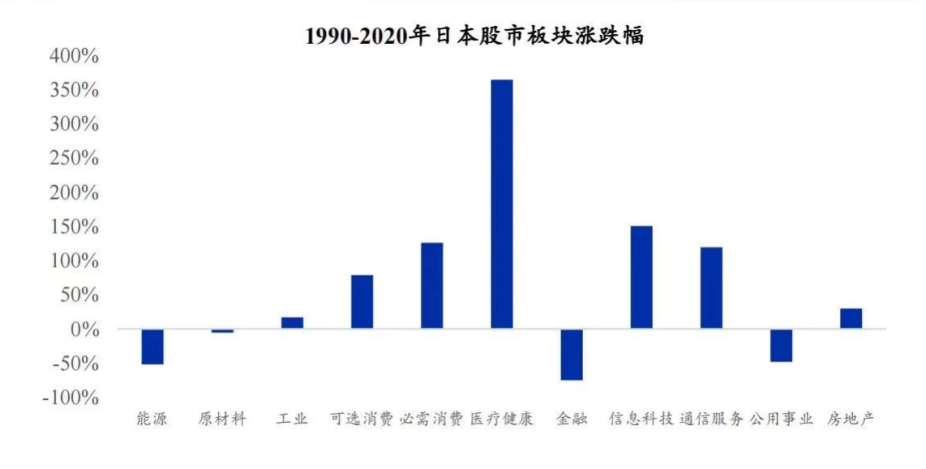

如果你对中国的未来感到忧心忡忡之时,也不妨去研究一下日本的历史。你会发现,我们当下的国情和日本当年大为不同,而且即使最悲观的假设,未来依然有很多确定性很高的长期投资机会。

免责声明:本文转载自弘尚资产,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。