01.市场行情

上周北向资金大幅净流入345亿元,其中流入最多的前三大行业是非银金融、食品饮料以及电力设备新能源。相比之下,流出最多的前三大行业是电子、机械和计算机,其中计算机行业连续净流出位列首位。

02.行业点评

宏观策略

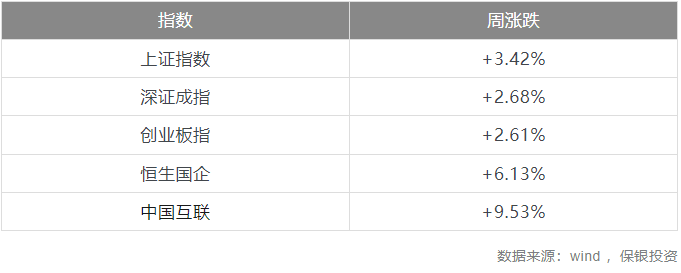

上周,上证指数收涨3.42%,大金融、中游材料和大消费等顺周期板块表现强势,短周期上行趋势显现。风险一致性指标重回零值附近,北向资金上周连续4天净流入,合计流入345.06亿元,市场情绪回暖,风险偏好提升。

上周受金融、地产板块暴力拉升的影响,低波动低估值板块强力拉升,基本面因子全线转负,动量效应极弱,长线翻转极强。特别是大市值依然小幅跑输小市值,高分红绝对风格依然为正,但相对大盘已经明显弱势。

上周股指集体反弹,场外资金积极进场,5只指数ETF本周合计净流入约55亿元,其中沪深300ETF、科创50ETF分别净流入40亿元和32亿元。

近期地产政策密集发布:从7月21日开始在超大、特大城市积极稳步推进城中村改造,25日政治局会议提出适时优化房地产政策,27日住建部表示将落实降低首付比例、贷款利率等。从资金层面看,不排除其他板块的资金流入将带来增量。预计节奏上估值修复先行,业绩落地至少在半年以后。

政治局会议之后宏观的焦点问题是房地产政策调整能有多大力度。首付比例、限购政策能否有实质性改变。

过去三年A股每年IPO和大股东减持总额都超过万亿。上周监管机构释放出控制这两个出水口的信号,有利于提振资本市场信心。

政治局会议在“要加大民生保障力度”的基础上新提出“把稳就业提高到战略高度通盘考虑”,可见稳就业在维护民生稳定中的重要性。近期上海、石家庄、陕西等各省市纷纷出台稳就业政策,人社部也召开高校毕业生等青年就业工作部署推进会。

消费

从近期发布盈喜的餐饮公司来看,收入基本符合或略低于预期,这反映出上半年经济环境相对较弱。但是,利润基本都超出预期,其中那些在上游把握较好的公司的毛利率显示出环比改善的趋势。此外,在疫情期间调整员工结构也帮助公司释放了更多的盈利潜力。经过这次盈利能力的验证,下半年投资者将更关注经营情况的持续好转带来的规模效应。

根据渠道反馈,近期中秋月饼销售不如预期,类似情况也出现在端午节时的粽子销售中,这反映出B端采购消费力下滑和送礼场景的疲弱。

近期,生猪价格走强,养殖户惜售情绪增加,同时生猪二育有所增加,导致周末生猪价格上涨1.25元,达到16.35元/公斤。本周生猪价格明显回升,从上周的14.22元/公斤上升至16.35元/公斤。这使得顺周期的情绪都有好转的迹象。

制造业

TMT行业成交额占市场比重进一步下探至约18%,仅略高于2-3月AI行情启动时的比例。与之前高峰期超过30%的成交额占比相比,目前有明显回落。在低估值、低拥挤度以及预期反转的顺周期赛道的冲击下,高估值、高拥挤度以及预期饱和的AI赛道持续承压。在AI赛道内,不同公司的股价出现明显分化,有业绩支撑的核心品类的下跌幅度明显小于那些没有业绩支撑的AI概念小公司。

据不完全统计,截至2023年上半年,光伏行业共有52家企业公布了IPO进度,募集资金达到1700亿元。今年以来,至少有36家光伏上市公司发布了再融资相关公告,募集资金达到1300亿元。

高压快充已成为较为确定的趋势,卖方相关专家数量明显增加。对电池材料体系来看,快充电池的主要差异在于负极材料与导电剂。负极材料如碳包覆以及导电炭黑的需求大幅增加,材料革新将在产业链带来一些潜在的机会,例如炭黑与碳管等。

计算机板块整体持续受到顺周期板块的吸引,加上自身业绩仍未出现明显改善,行业风险暴露较大。另外,从板块内部看,计算机板块最近主要受到信创和数据要素(数据局局长人选确定)的影响,因此短期内AI板块将继续受到来自外部和内部板块的冲击。

周期

7月27日,国家发改委等部门发布了关于推动现代煤化工产业健康发展的通知,其中明确严控现代煤化工产能规模,这对现有的煤化工龙头企业来说是一个利好消息。

日前稀释沥青的进口关税仍然缓慢,原料紧缺问题尚未得到根本解决和缓解,旺季已经来临,但需求端尚未明显启动。社会库存和炼厂库存开始下降,基本面有所好转,但沥青价格已经处于高位,上方压力增大。

上周政治局会议对地产等问题定调后,顺周期行业反弹迎来加速。除了供需因素的影响外,政策通常是先行因素,因此这次在没有基本面数据支撑的情况下,对政策及其强力执行的预期驱动板块上涨,带来一波较大的行情。根据周末的交流情况,这个行情仍在继续发酵,地产和汽车板块成为目前较为一致的加仓方向。

医药

中央纪委国家监委召开动员会,部署纪检监察机关配合开展全国医药领域腐败问题集中整治,这可能对医疗设备板块产生不良影响。

市场反弹,资金首先选择前期处于极致预期低迷且机构持仓低的医药细分板块,例如疫苗、CXO和制药上游,稍有催化剂就会迎来较大反弹。同时,消费板块的提振预期也带动医疗服务和消费医疗板块上扬。此外,在美联储加息周期末期,利率敏感的创新药板块也成为上攻的板块之一。在短期内,板块内部及板块之间的配对并不一定会奏效。

免责声明:本文转载自保银投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。