Summary

摘要

1 7月市场表现:A股持续反弹,金融地产板块领涨;“软着陆”预期渐强,美股持续上行

具体来看:在政治局会议“活跃资本市场”的定调下,A股非银行金融领涨市场,银行涨幅居前;周期板块普遍反弹,房地产及地产链相关行业涨幅较大;消费板块也明显回暖,除医药外的其他消费行业均录得正收益;而高端制造板块相关行业多有调整,此前作为占优行业的TMT板块在所有行业中跌幅居前。7月美股继续上行,通胀增速读数的回落与经济增长的韧性形成共振,已公布二季度财报的标普500成分股中有超80%业绩超预期。增强了投资者对美国能够实现“软着陆”的预期。从板块表现来看,美股各板块全线上行,通讯、能源、金融板块涨幅居前。从全球市场风格来看,7月全球股市出现价值风格共振:A股、美股、英股、台股、日股均是价值风格占优。

2 股债风险溢价:A股,港股、美股均下降

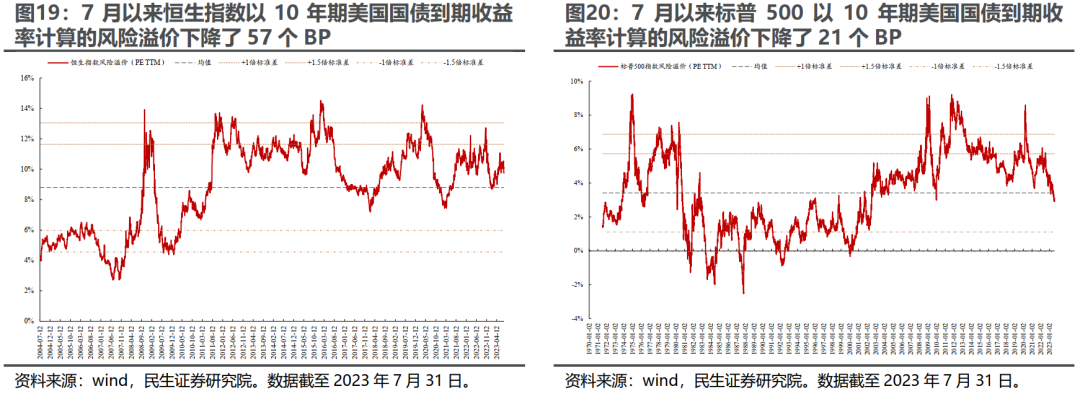

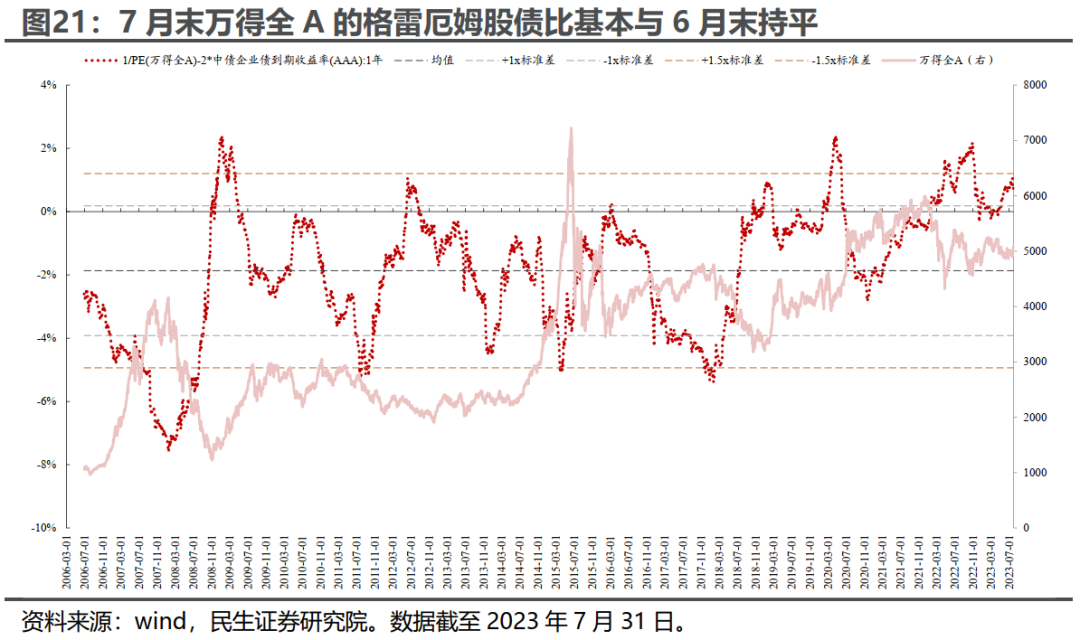

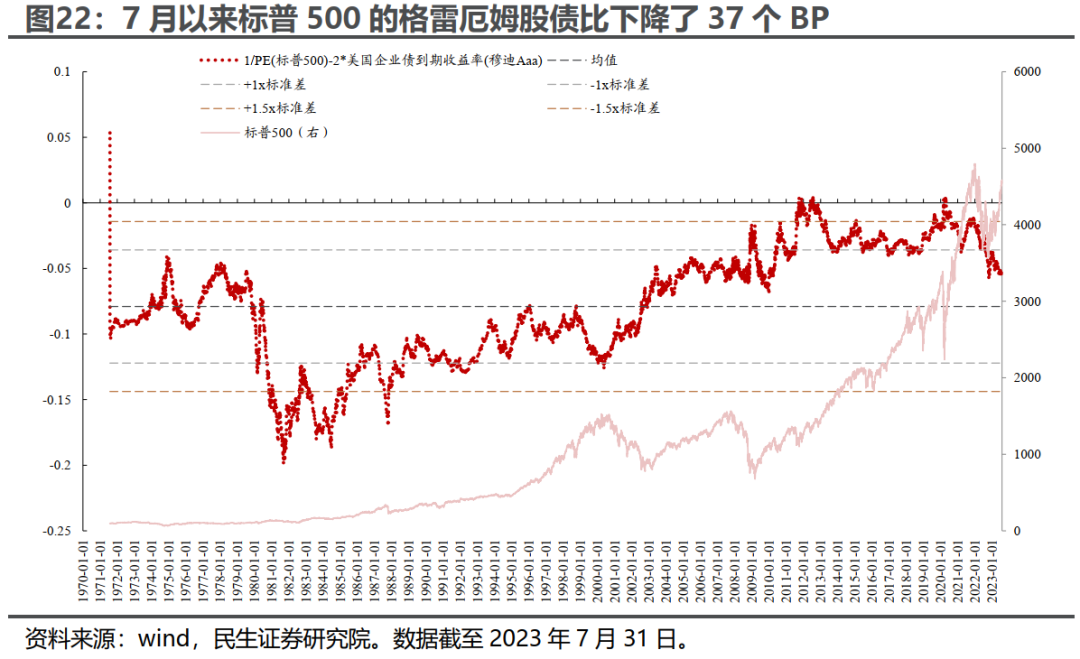

7月以来以10年期中债国债到期收益率计算的万得全A风险溢价下降了7个BP(股票相对债券性价比下降),位于历史均值与历史+1倍标准差之间;不过由于近期余额宝收益率下降较快,以7天余额宝年化收益率计算的万得全A风险溢价上升了11个BP,位于历史均值与历史均值+1倍标准差之间;以10年期美国国债到期收益率计算的恒生指数风险溢价下降57个BP,标普500指数的风险溢价下降21个BP。从格雷厄姆股债比的角度来看,7月末万得全A的格雷厄姆股债比基本与6月末持平,标普500的格雷厄姆股债比下降37个BP。

3 估值-盈利匹配度:大盘价值指数收益率大幅追赶ROE

从PE/PB/PS估值水平以及分化程度上看,整体市场仍处于相对便宜区间,不过消费者服务、汽车、食品饮料行业可能存在局部高估,不同风格之间的估值分化并不极端。7月A股主要宽基与风格指数的CAPE多有上行,价值风格指数的CAPE上行幅度最大。主要宽基指数中万得全A、上证指数、沪深300指数的CAPE位于历史均值附近,创业板指与中证500的CAPE位于历史-1倍标准差附近;主要风格指数中,除大盘成长的CAPE略高于历史均值外,其余指数的CAPE均在历史-1倍标准差附近。标普500指数与纳斯达克指数的CAPE均上行,分别处于历史+1倍和+1.5倍标准差之间、历史均值与+1倍标准差之间。

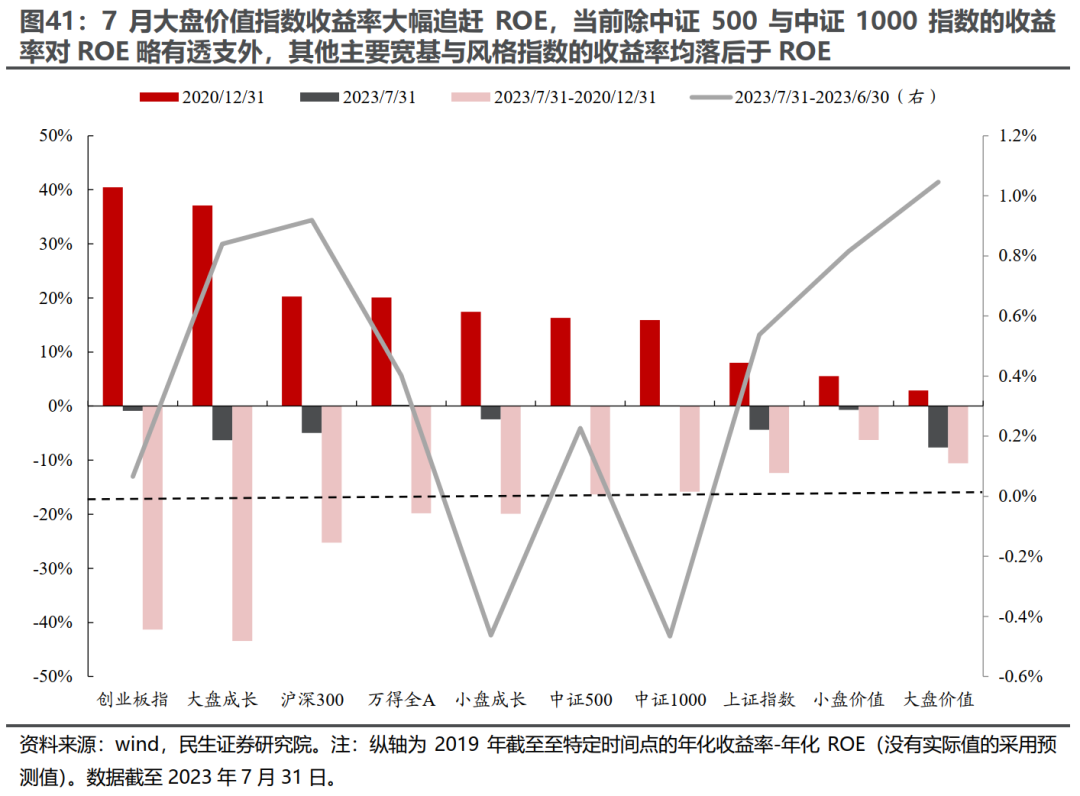

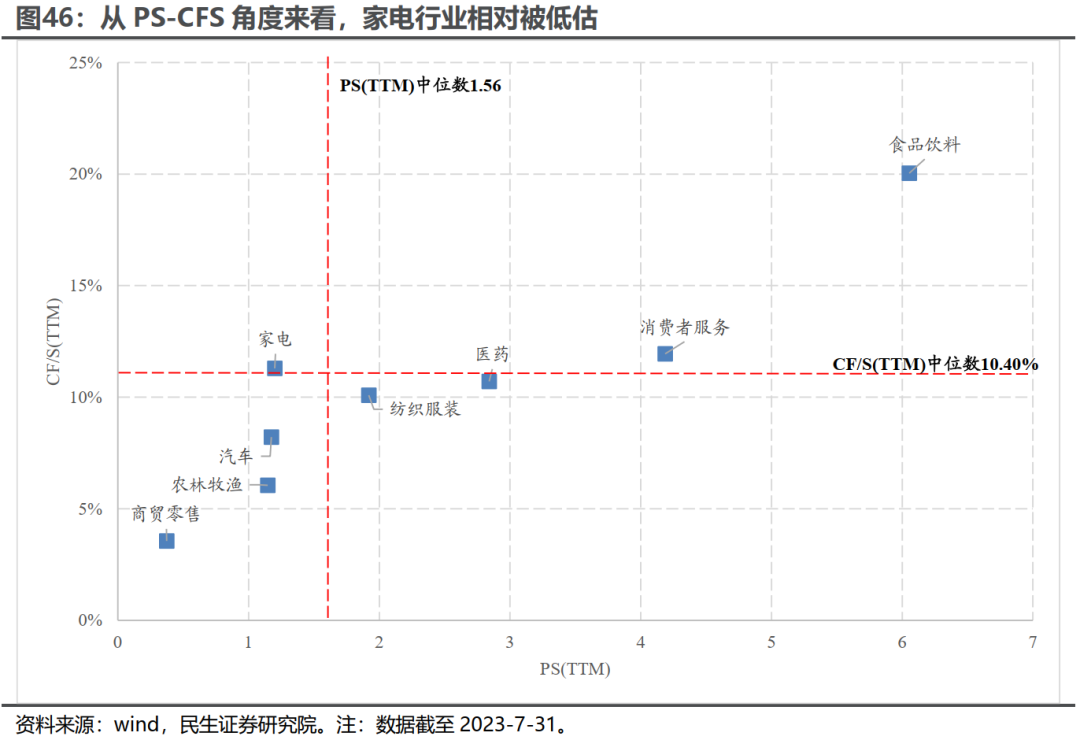

从收益率-ROE角度来看:对于此前跑输ROE最多的大盘价值与大盘成长指数来说,其收益率在7月均大幅追赶ROE;与此同时中证1000指数收益率对ROE的“透支”已基本还清;从行业上看,房地产、非银行金融、银行等收益率落后于ROE较多的行业,7月收益率追赶ROE的幅度最大,而收益率对ROE透支程度较大的电新、电子、军工、计算机等行业7月“还债”的幅度也相对较高。如果我们假设2019-2023年五年收益率向ROE回归以及2023年的累计年化收益率-累计年化ROE回归到过去合理的历史中枢的情形,那么无论在哪种情形下,沪深300、中盘价值的预期收益率均排名靠前。在PB-ROE框架下,煤炭、石油石化行业相对被低估;在PE-G框架下,电新、机械行业相对被低估;在PS-CFS框架下家电行业相对被低估;在股息率-预期ROE变动视角下,银行、石油石化行业相对被低估。

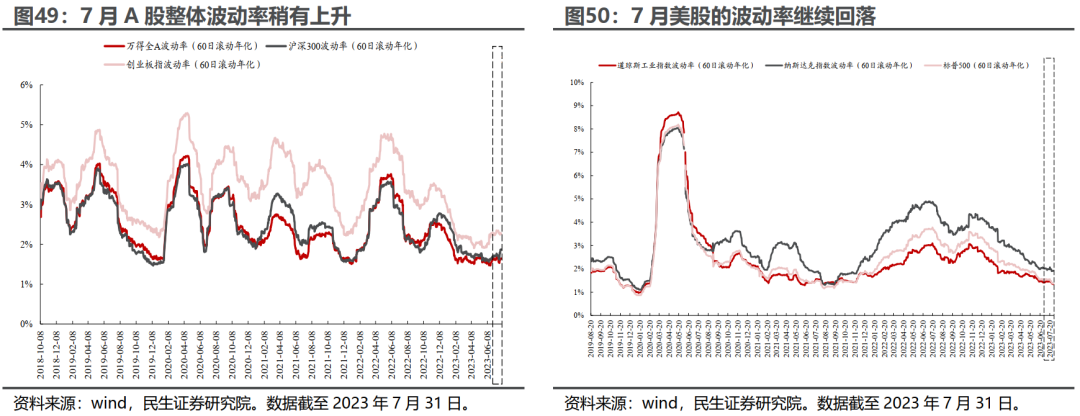

4 关键市场特征指标:A股波动率上升,估值扩张重新加速

7月全部A股上涨个股占比由6月的57.2%小幅下降至55.1%,同时个股涨跌幅标准差继续回落。7月A股整体波动率略有上升,美股波动率继续回落。7月全部A股自由流通市值/M2将较6月上升20个BP至13.47%,这意味着A股自由流通市值相对于M2继续扩张。在A股估值相对M2重新扩张的背后,是近期政策支撑下投资者信心的逐步修复,“做多中国”的行情已经进入右侧。当前市场的反弹空间并没有面临太大的估值约束,不过在市场底部反弹但主线未收敛、需要修复的行业较多的环境下,投资者想要跑赢指数可能会面临更大的挑战。

风险提示:测算误差,样本代表性误差,经济基本面变化超预期。

报告正文

1. 市场表现:A股持续反弹,美股继续上行

1.1 7月A股:金融地产板块拉动市场持续反弹

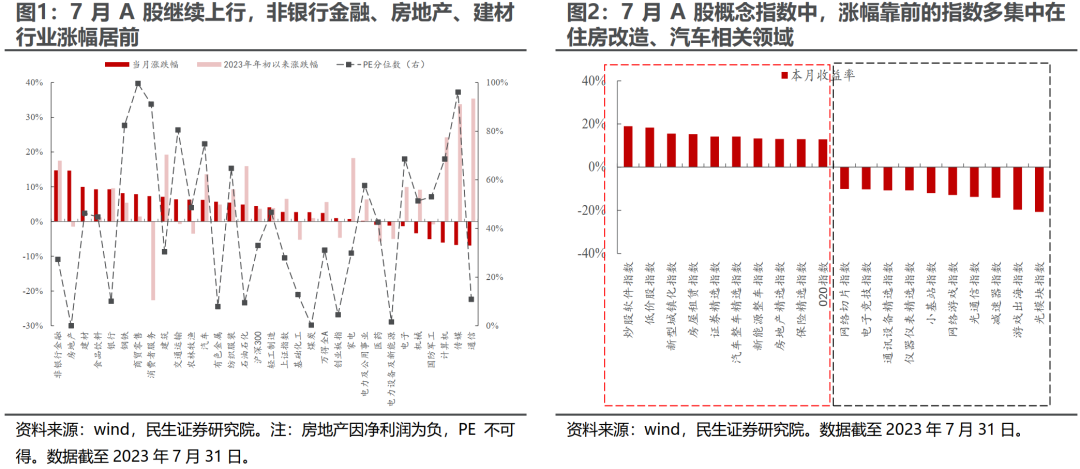

7月A股持续回升,金融、地产板块领涨市场,消费板块明显回暖,高端制造与TMT板块则表现不佳。具体来看:在政治局会议“活跃资本市场,提振投资者信心”的定调下,非银行金融领涨市场,银行行业涨幅居前;周期板块普遍反弹,房地产及地产链相关行业(建材、建筑、钢铁等)涨幅较大;消费板块也明显回暖,除医药外的其他消费行业7月均录得正收益;而高端制造板块相关行业(电新、机械、军工等)多有调整,此前作为占优行业的TMT板块在所有行业中跌幅居前,这与我们此前提及的市场在下跌中切换相符。从概念指数来看,涨幅排名靠前的指数集中在住房改造、汽车相关领域,跌幅靠前的指数多集中在光通信、游戏领域。

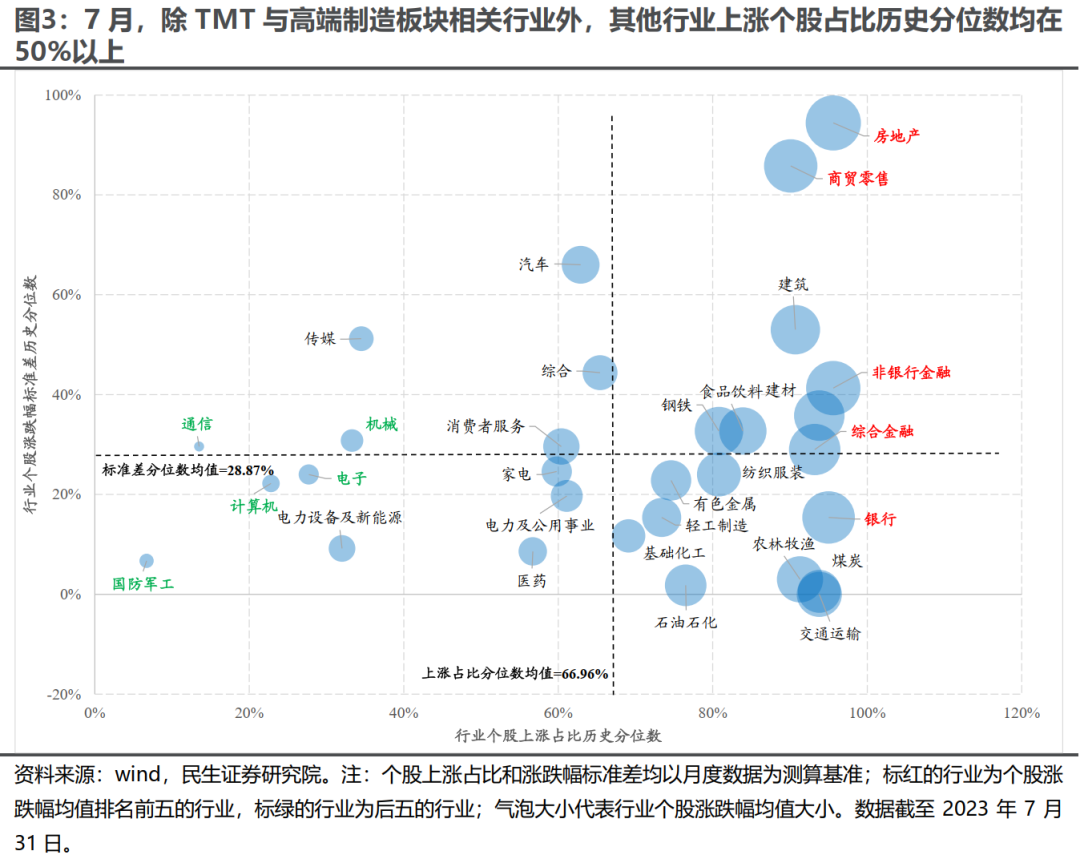

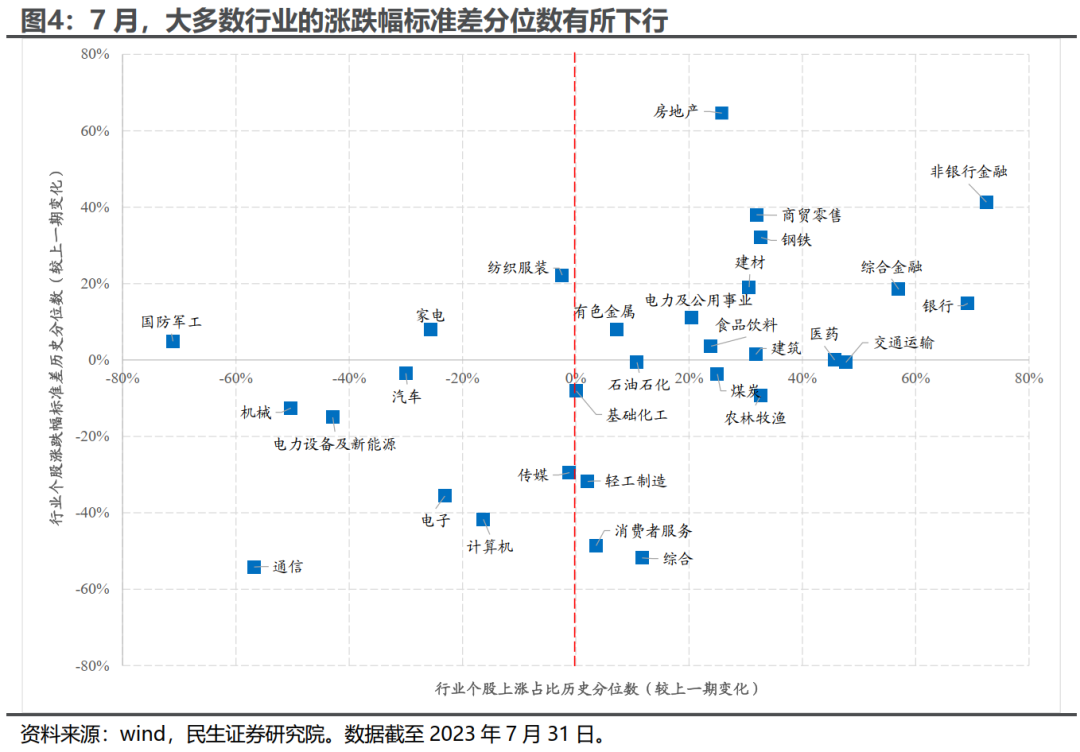

进一步地,我们观测了2023年6月和2023年7月A股各行业内部上涨个股占比历史分位数的变化及个股涨跌幅标准差历史分位数的分布(月度涨跌幅),发现:

(1)从静态视角来看,除高端制造与TMT板块相关行业外,其他所有行业上涨个股占比的历史分位数均在50%以上。其中房地产、商贸零售行业上涨个股占比、行业内个股分化程度均接近历史最高值。与此同时,大部分周期类行业(煤炭、石油石化、基础化工、有色金属)内部分化程度仍处于历史较低的位置。

(2)从动态视角来看,2023年7月相较于2023年6月而言,绝大多数行业上涨个股占比的历史分位数有所提升,其中金融板块相关行业(非银行金融、银行、综合金融)的提升幅度最大。从行业内个股分化的角度来看,大部分周期类行业的行业内个股分化程度有所扩大。

1.2 7月美股表现:“软着陆”预期加强,美股全线上行

7月美股继续此前的上行态势,核心原因在于美国通胀增速读数的回落与经济增长的韧性形成共振,增强了投资者对美国能够实现“软着陆”的预期。7月美国CPI同比增速进一步回落至3.0%,与此同时,美国经济增长仍有韧性,GDP增速、消费者信心、耐用品订单等经济指标均超市场预期;且在已公布二季报的标普500成分股中,有近八成的业绩实现了超预期的增长。在通胀增速放缓与经济韧性的共同作用下,投资者对美国实现“软着陆”的乐观预期加强,由此驱动美股上行。从板块表现来看,7月美股各板块全线上行,其中通讯、能源、金融板块涨幅居前,房地产、医疗板块涨幅相对较小。美国ETF中做多区域性银行、做多原油、做多中国的ETF涨幅居前,而做多VIX、做空原油、做空白银的ETF跌幅居前。

1.3 全球主要市场风格:价值风格共振

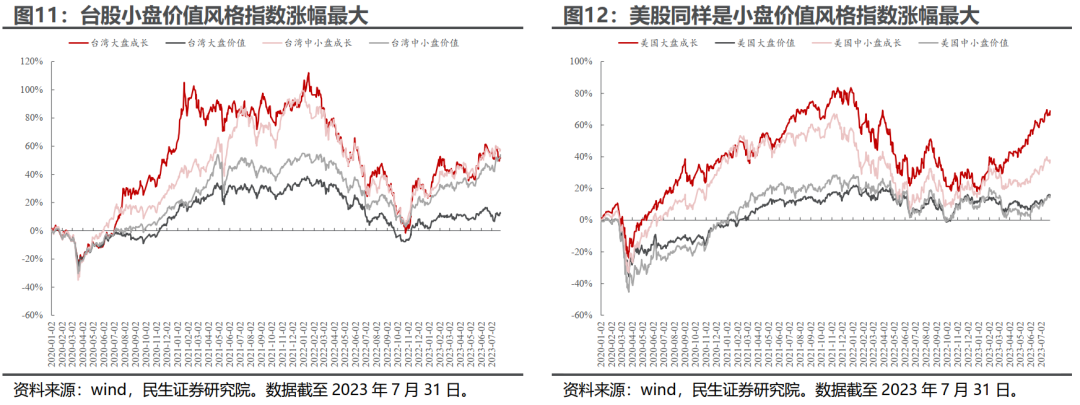

从成长/价值的维度上看,7月全球股市形成价值风格的共振:A股、美股、日股、英股、台股均是价值风格占优,只有港股是成长风格占优。从大盘/小盘风格来看,主要市场之间有所分化:A股市场大盘风格占优;港股、日股、英股、台股均为小盘风格占优;美股成长股中大盘风格占优,价值股中小盘风格占优。

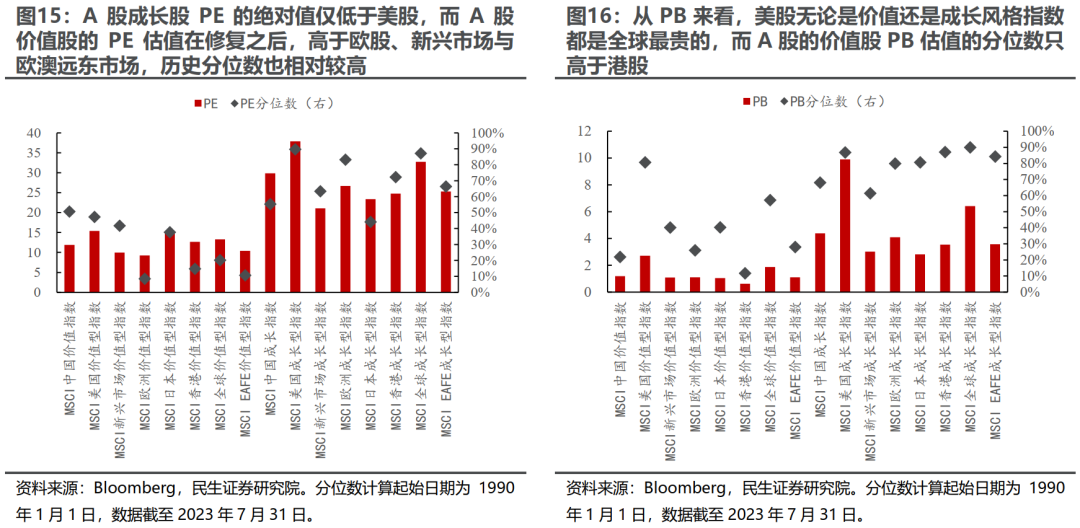

通过比较全球各主要市场成长风格指数与价值风格指数的估值水平与分位数,我们发现:从PE的角度来看,A股成长风格指数的PE绝对值较高,在全球主要股票市场中仅次于美国排名第二;与此同时,A股价值风格指数在7月反弹后性价比略有下降,PE的绝对值已高于欧洲市场、新兴市场、欧澳远东市场的平均水平,估值分位数也相对较高。从PB的角度来看,美股无论是价值还是成长风格指数都是全球最贵的;A股成长指数和价值指数PB估值的绝对值均仅次于美股,不过A股价值股PB估值的历史分位数相对较低,目前仅高于港股。

2. 股债风险溢价:A股、港股、美股均下降

2.1 万得全A、港股、美股风险溢价均下降

7月以来以10年期中债国债到期收益率计算的万得全A风险溢价下降了12个BP(股票相对债券性价比下降),位于历史均值与历史+1倍标准差之间;不过由于近期余额宝收益率下降较快,以7天余额宝年化收益率计算的万得全A风险溢价上升11个BP,位于历史均值与历史均值+1倍标准差之间;以10年期美国国债到期收益率计算的恒生指数风险溢价下降57个BP,处于历史均值与+1倍标准差之间;标普500指数的风险溢价下降21个BP,处于历史均值-1倍标准差与历史均值之间。

2.2 格雷厄姆股债比:A股持平、美股下降

7月,万得全A的格雷厄姆股债比相比6月小幅下降2个BP,当前万得全A的格雷厄姆股债比位于历史均值+1倍标准差与+1.5倍标准差之间;标普500的格雷厄姆股债比下降了37个BP(股票相对于AAA企业债的性价比下降),位于历史均值和+1倍标准差之间。

3. 估值-盈利匹配度:大盘价值指数收益率大幅追赶ROE

3.1 PE/PB/PS的估值以及分化程度

从PE/PB/PS估值来看,当前A股市场整体的估值水平并不极端,但局部行业可能存在相对高估:(1)从宽基指数估值绝对值和分位数来看,均处于历史相对低位;(2)从行业估值情况来看,目前只有消费者服务、汽车、食品饮料三个行业有两个估值指标的历史分位数在60%以上,相较其他行业可能略有高估。

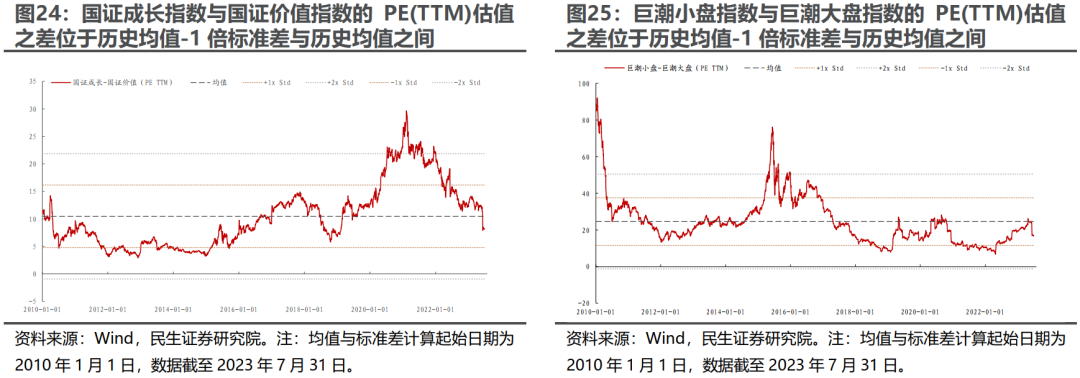

当前不同风格指数之间的估值分化并不极端:当前国证成长指数与国证价值指数的PE(TTM)估值差位于历史均值-1倍标准差与历史均值之间,巨潮小盘指数与巨潮大盘指数的PE(TTM)估值差位于历史均值-1倍标准差与历史均值之间,绩优股指数与中证红利指数的PE(TTM)估值差位于历史-1倍标准差与历史均值之间。

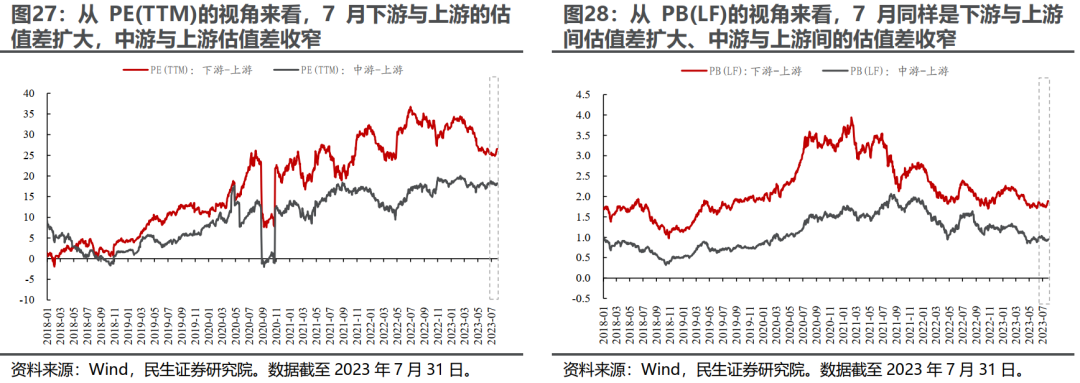

从上下游行业之间的估值分化来看:在PE(TTM)视角下,7月下游与上游之间的估值差扩大,而中游与上游的估值差收窄;在PB(LF)视角下,7月同样是下游与上游估值差扩大、中游与上游之间的估值差收窄。

3.2 席勒指标:CAPE(周期调整市盈率)

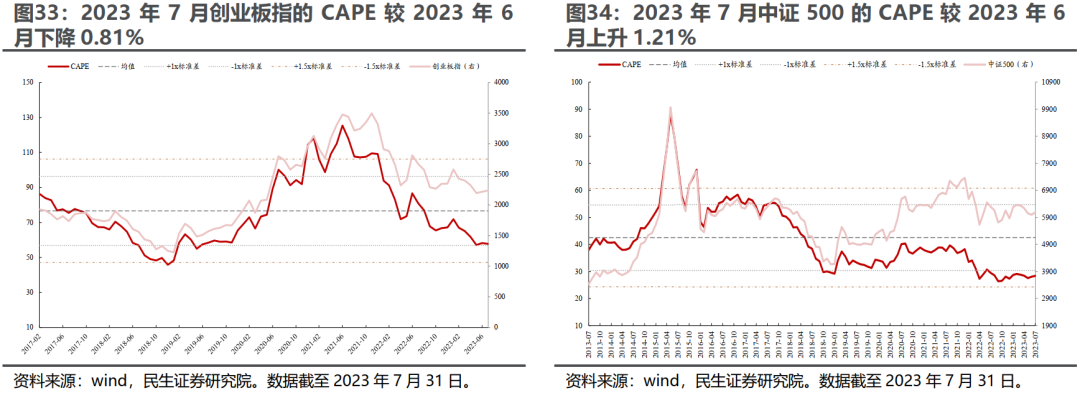

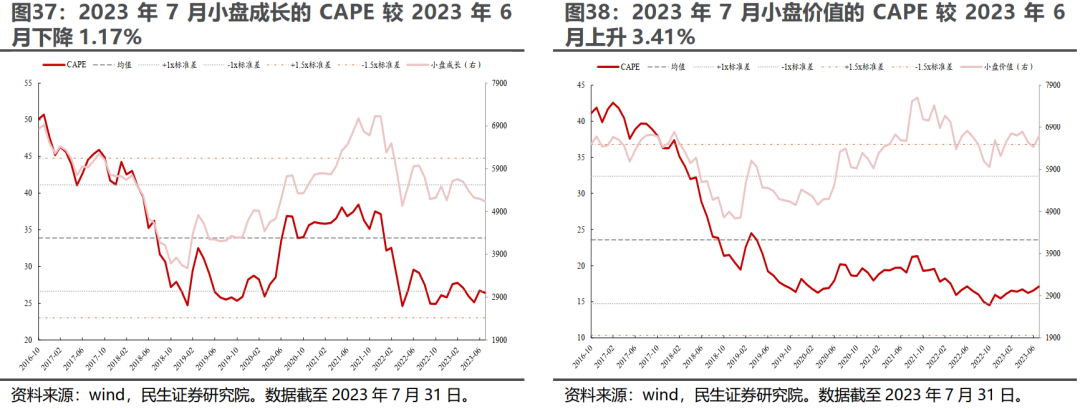

7月A股主要宽基与风格指数的CAPE多有上行,价值风格指数的CAPE上行幅度最大。7月万得全A的CAPE较6月上行1.88%,若分母换成过去5年经通胀调整的归母净利润最大值,7月万得全A的CAPE较6月上行1.74%。从风格上看,主要风格指数中除小盘成长风格指数的CAPE有所下行外,其他风格指数的CAPE均有上升。其中价值类风格指数的CAPE上行幅度相对较大:7月大盘价值指数、小盘价值指数的CAPE相比6月分别上升2.50%和3.41%。从CAPE的历史位置来看,主要宽基指数中万得全A、上证指数、沪深300指数的CAPE位于历史均值附近,创业板指与中证500的CAPE位于历史-1倍标准差附近;主要风格指数中,除大盘成长的CAPE略高于历史均值外,其余指数的CAPE均在历史-1倍标准差附近。

7月美股主要宽基指数的CAPE均上行:标普500指数的CAPE较2023年6月上升2.63%,纳斯达克指数的CAPE较2023年6月上升1.78%。标普500指数的CAPE位于历史均值+1倍标准差和+1.5倍标准差之间,纳斯达克指数的CAPE位于历史均值与+1倍标准差之间。

3.3 收益率-ROE:大盘价值指数收益率大幅追赶ROE

从估值与盈利的匹配度来看,当前主要宽基和风格指数的收益率与ROE的差异程度相较于2020年底时已大幅下降:2021年以来“还债”最多的指数是大盘成长与创业板指,大盘成长已经回吐了2020年以来的全部估值扩张,甚至已经处于跑不赢ROE的状态。若以2019年初为起始点进行计算,当前除中证500指数与中证1000指数的收益率对ROE仍略有透支外(<0.1%),其他主要的宽基与风格指数的收益率均已落后于ROE,其中大盘成长指数与大盘价值指数的年化收益率落后于年化ROE的幅度在7%左右。

当月来看,对于此前跑输ROE最多的大盘价值与大盘成长指数来说,其收益率均在大幅追赶ROE;与此同时中证1000指数收益率对ROE的“透支”已基本还清。对于行业而言,房地产、非银行金融、银行等收益率落后于ROE较多的行业,7月收益率追赶ROE的幅度最大;而收益率对ROE透支程度较大的电新、电子、军工、计算机等行业7月“还债”的幅度相对较高。如果我们假设2019-2023年五年收益率向ROE回归以及2023年的累计年化收益率-累计年化ROE回归到过去合理的历史中枢的情形,那么而无论在哪种情形下,沪深300、中盘价值的预期收益率均排名靠前。

3.4 PB-ROE:煤炭、石油石化行业相对被低估

3.5 PE-G:电新、机械行业相对被低估

3.6 PS-CFS:家电行业相对被低估

3.7 股息率-ΔROE:银行、石油石化行业被低估

4. 关键市场特征指标:A股波动率上升,估值扩张加速

4.1 市场特征指标一:上涨个股占比回落,分化程度下降

7月A股上涨个股占比稍有回落,全部A股月度区间收益率为正的个股占比由6月的57.2%回落至55.1%,同时个股涨跌幅的标准差继续回落。

4.2 市场特征指标二:A股波动率上升、美股波动率回落

4.3 市场特征指标三:自由流通市值/M2继续扩张

如果假设2023年7月的M2同比增速与2023年6月持平,则截至7月31日全A的自由流通市值/M2将较上一期上升20个BP至13.47%。这意味着A股自由流通市值相对于M2继续扩张。在A股估值相对M2重新扩张的背后,是近期政策支撑下投资者信心逐步修复,“做多中国”的行情已经进入右侧。当前市场的反弹空间并没有面临太大的估值约束,不过在市场底部反弹但主线未收敛、需要修复的行业较多的环境下,投资者想要跑赢指数可能会面临更大的挑战。

5. 风险提示

1) 测算误差。文中有关历史数据的回溯测算可能存在一定的误差。

2) 样本代表性误差。部分海外机构编制指数的个股覆盖范围有限,可能造成测算偏差;我国与海外发达经济体之间存在国家间差异,股票市场估值指标的比较可能存在代表性不足的问题。

3) 经济基本面变化超预期。若海内外经济基本面变化出现超预期的变化,会导致投资者的风险偏好出现较大的波动,继而对资产定价产生过大的扰动。

免责声明:本文转载自一凌策略研究,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。