8月28日,四箭齐发后的第一个交易日。上证指数以+5%的高位开局,但没想到高开低走,最后以+1%收盘。同样看距上一收盘日的涨跌幅,当天最高价和最低价之间差了接近4.5%,也给投资者们带来了极大的心理落差。

众多猜忌之间,有人将矛头指向了量化资金,认为是量化在高开后大肆砸盘,起了个坏头,导致当天行情越走越弱。由此指出,股票大涨大跌都是量化的“锅”。

不可否认,相比主观多头,量化更倾向于依赖量价信号来指导交易,累积超额。但如果直接将量化策略等同于“高抛低吸”,不免有失偏颇。

我们将量化主要的交易模式整合成了三张图,不妨一起看看,所谓“量化资金”是怎样执行买卖决策的?又是怎样影响市场的?

Alpha策略

通过“选股”贡献收益

并非单纯预测股市涨跌

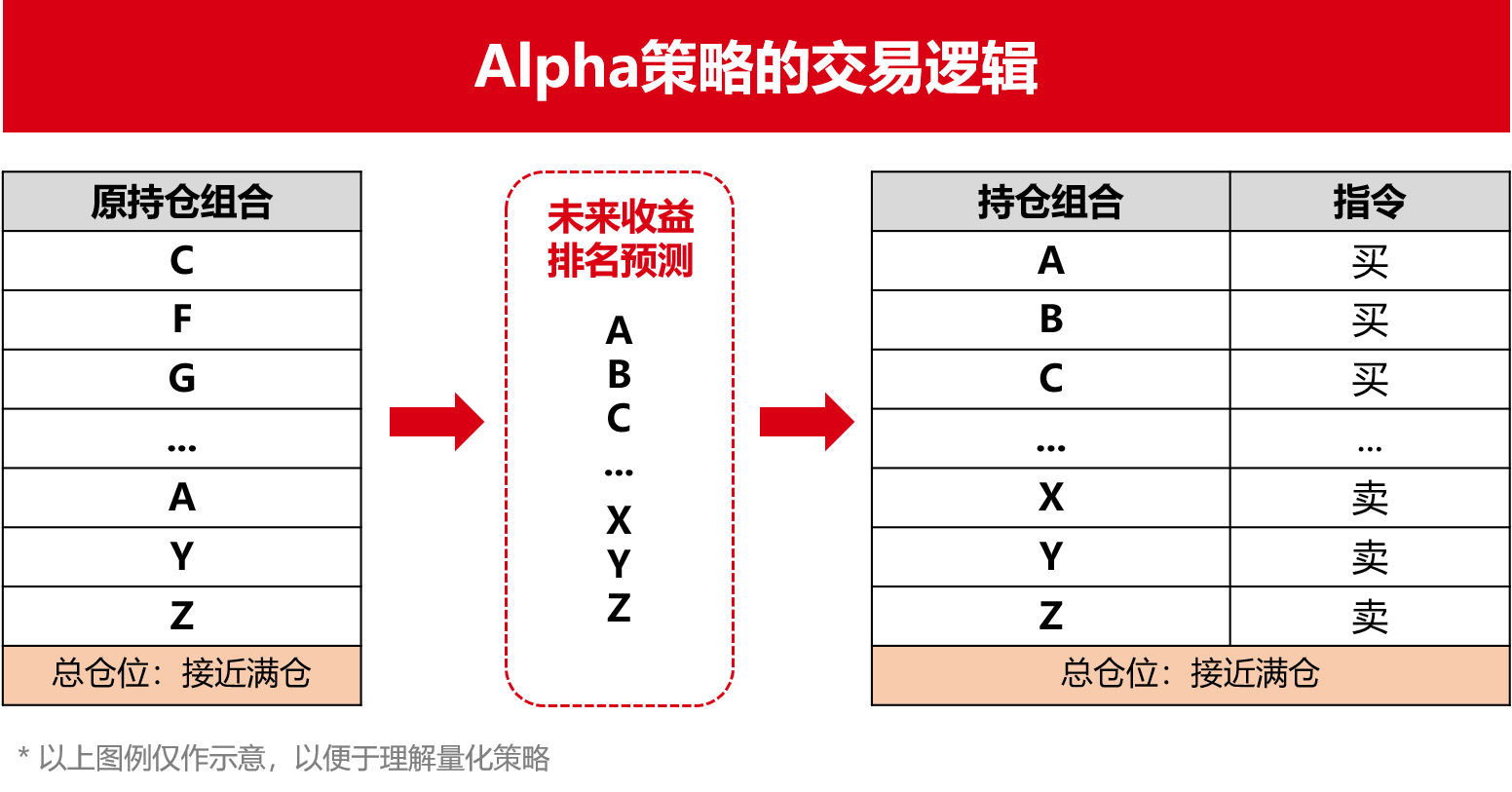

目前,国内的量化股票产品主要是通过选股来创造超额收益的。简单来说,量化买入一篮子股票,同时会关注股票之间的相对强弱关系,定期调整组合内标的的权重。

目前,国内的量化股票产品主要是通过选股来创造超额收益的。简单来说,量化买入一篮子股票,同时会关注股票之间的相对强弱关系,定期调整组合内标的的权重。

常见的是每隔半天或一天,对整个截面上所有股票的未来收益做一次预测,然后卖出排名靠后的,买入排名靠前的,从而完成调仓。也就是说,Alpha策略不会在意每只股票的绝对收益,即使预测到所有股票在接下来一段时间都是负收益,也会坚定不移地“买强卖弱”。显然,如何收集和利用有效信息,提高对股票收益“排名”的预测精度是影响量化超额的关键因素。

更细致一点,如果Alpha策略的信息主要由量价数据构成,就叫量价Alpha;主要由基本面逻辑构成,就叫基本面Alpha。相应地,如果调仓频率比较高,按小时或分钟进行,那就叫日内Alpha。

但究其本质,Alpha策略是一个横截面选股策略。在任何一个时间点上,资金的买单和卖单都是同步进行的,不会刻意也没有必要去留仓位上的敞口,因此基本都是满仓运作。

T0策略

辅助增加收益增强和平滑波动

保持底仓稳定

T0策略是一个择时策略,也是量化可能对个股“高抛低吸”的体现。通过预测每支股票未来相对于当下的绝对涨跌,期望以较低价格买入,然后在同日较高价格出现时卖出。

T0策略是一个择时策略,也是量化可能对个股“高抛低吸”的体现。通过预测每支股票未来相对于当下的绝对涨跌,期望以较低价格买入,然后在同日较高价格出现时卖出。

然而,与舆论中开盘单边卖出砸盘明显相悖的是,A股市场的T0交易必须要先有底仓,且要保持底仓在每日交易结束后与前一天一致。当天新买入多少,就要卖出多少,赚每笔买卖的差价。同样,能卖出多少也受制于底仓有多少。

一方面,这种策略在当前量化策略中的占比很小,主要是起到底仓的收益增强和平滑波动的作用,不是量化超额收益的主要来源,对市场的冲击也微乎其微。另一方面,由于最近两年T0收益衰减严重,并且T0策略与高频Alpha部分有所冲突,很多量化管理人都大幅减少了T0策略的投入以及使用。

交易手法

缓和而均匀地买卖一篮子股票

对市场冲击较小

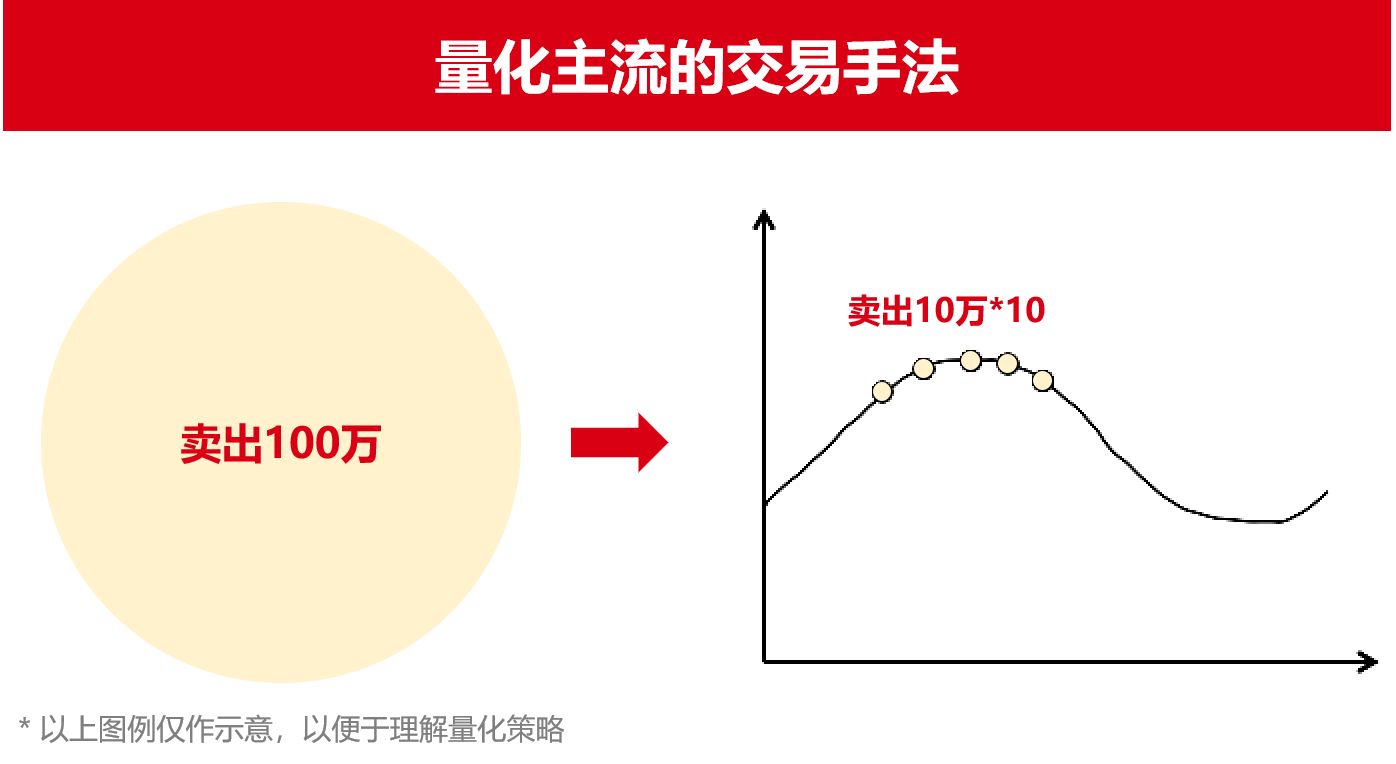

策略之外,量化在交易上也会追求尽可能细致地拆单,以缓和而均匀的节奏买卖一篮子股票,而不会短时间内激进地抛售,这样反而会因市场冲击导致的成交价格偏离影响自身收益。

策略之外,量化在交易上也会追求尽可能细致地拆单,以缓和而均匀的节奏买卖一篮子股票,而不会短时间内激进地抛售,这样反而会因市场冲击导致的成交价格偏离影响自身收益。

这样看来,量化交易对市场的影响主要是结构性的。既没有单方面空仓,也没有短时间大规模地高抛低吸,市场整体下跌的“锅”怎么能量化一个人背呢?

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。