市场回顾

9月份的国内的股票和债券市场的确表现一般(今后如非特别说明,文章中的债券市场通常指的是利率债市场)。其中沪深300指数下跌2.01%,10年国债期货下跌0.62%。与此相联系的是10年美债期货下跌2.7%,以USDCNH为代表的美元则上涨0.24%。主要资产类别中除美元和短期美国国债外,大多表现不及预期。

令投资者困惑的是,从出台政策的角度看看,无论在股票还是汇率,还是其他有助于提升市场信心的方方面面,有关部门已经是不遗余力。从国内的经济数据看,短期的经济虽然依然有结构性压力,但是总体而言还是在探底回升或者有所改善。从传统的股债性价比或者是无风险利率角度看,应该都更偏于权益资产。

那么国内权益市场持续疲弱的原因出在哪里?值得引起注意的一个观点是流动性不足,这种流动性不足,大致可以分为以下几个方面:

1.国际市场上的美元流动性不足。

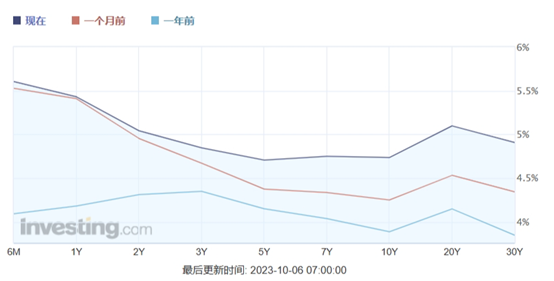

由于最近美元的加息压力持续不断,导致中美利差不断扩大。随着美国经济软着陆的可能性提高,市场正在兑现美国利率Higher and Longer的预期,这种美元流动性收缩的时间和幅度应该是超过了很多投资者的预期。如果美国到明年下半年才进入降息通道,或者美国经济调整顺利得以软着陆,从而使得美国长期处于较高利率(4.5%,5%甚至更高),适度通胀(高于2%的联储目标)状态,那么这对于其他国家来说的确会是一个相当棘手的问题。

图1:美国国债收益率曲线变动

2.国内的人民币流动性不足。

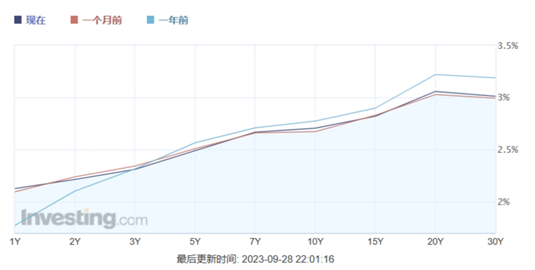

没错,这里说的是人民币流动性不足。9月份国内债券市场随着发债提速和地产政策优化的扰动,国债利率不断反弹。回头看8月中旬时在央行超预期降息带动下,10年国债收益率创出年内新低,下行至2.54%。随后债券市场受多项稳增长政策落地以及资金面边际收敛的影响,收益率从低点反弹。截止9月末,10年国债现券收益率收于2.68%,从低点反弹14bps。如果我们看最近一个月和1年的收益率曲线,最近1年的短期(3年以下)流动性是收缩的,长端收益率也只是略下行20BP左右。这是一种令人深思的现象,因为这种国债收益率的变动趋势会显著压制商业银行发放贷款的动力,也就是从市场的实际结果来看,最近1年的中国的货币政策事实上是中性偏于紧缩的。除非货币当局能坚决地压制国债收益率的上行,否则社融及贷款的增长持续性存在疑问的。

当然这是作为局外人的角度来说的,国债收益率曲线的管理实际做起来并不容易,这里面有对收益率曲线的看法问题,也有货币市场和信贷市场,货币政策和财政政策的协调问题。

图2:中国国债收益率曲线变动

3.其他流动性因素。

涉及金融市场流动性不足的其他因素,恐怕是市场中讨论许多的,权益性资金流入较少不足以支撑权益融资规模,交易损耗多降低了投资者的潜在收益等等。这里就不做展开了。

市场展望

1.如果流动性不足是金融市场弱势的一个重要原因,那么要解决目前市场的主要矛盾,出于维护外部汇率压力的需要,境内市场就存在流动性收缩的压力。如果为了保持汇率市场的稳定,继续回收境内流动性又会带来经济的下行压力,这就是蒙代尔的三元悖论描绘的困局。(一国货币政策的独立性、汇率的稳定性、资本的自由流动这三者不能同时存在,最多只能选择其中两个)。

2.从投资的角度来说,蒙代尔的三元悖论是一个长期结论。在实际经济运行中,不能排除,阶段性是存在三个目标兼顾的可能性的,这就需要一个窗口期,这个窗口期中如果美国经济因为某种原因出现较大幅度的调整,或者中国经济有明显触底反弹,那么以上困扰金融市场的主要矛盾就能得以缓解。

3.客观地说,寄希望于美国经济可能出现较大幅度的调整,是属于心存侥幸的想法,不宜有。作为中国投资者,破局的希望,在于我们是否能利用好当前阶段中美关系存在阶段性缓和的窗口期,解决好影响中国经济的主要矛盾,主要还是希望解决国内的地产行业能不能全面脱困,以及企业和居民债务负担过重的问题,这可能需要保持长期宽松的货币环境,与此相关联,解决好汇率弹性不足的问题,为国内经济复苏注入更强的动力。

免责声明:本文转载自元康投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。