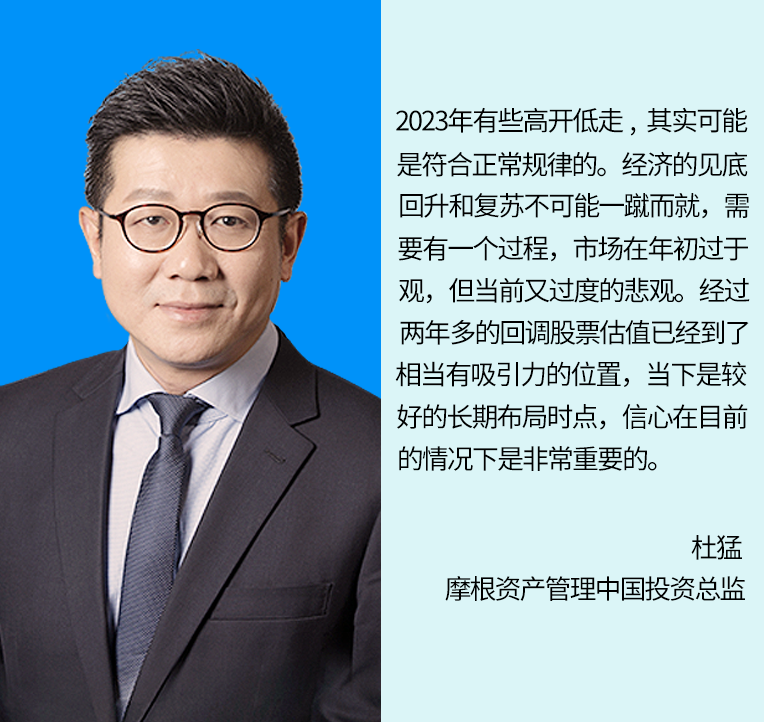

随着透支效应减弱、稳增长政策持续加码、外需开始见底回升、价格信号企稳,四季度中国经济有望从筑底状态开始边际改善,估值企稳、盈利回升有望为A股带来明显的结构性机会。

经济基本面筑底爬坡

对美出口有望改善

四季度中国经济有望边际小幅改善。前期经济放缓既有地产需求下行等长期因素,也有库存加速去化、疫情后透支效应回补、外需回落等短期因素。长短因素需区分看待,随着透支效应减弱、政策“稳增长”诉求增强、外需开始见底回升、价格信号企稳,经济有望从筑底状态开始边际小幅改善。

摩根资产管理预计四季度将看到货币和财政政策的进一步协调,通过央行和商业银行体系为中央和地方政府提供信贷支持,填补房地产和民营部门的短期缺口,拉动总需求回升,促进消费者、企业和投资者信心的恢复。10月24日,全国人大常委会罕见地在财年中期调整中央财政预算,批准增发1万亿元国债用于支持基础设施建设。在此之前,我国仅有4次年中调整当年中央财政预算的情况,其中涉及增发国债、影响财政赤字的仅有3次。

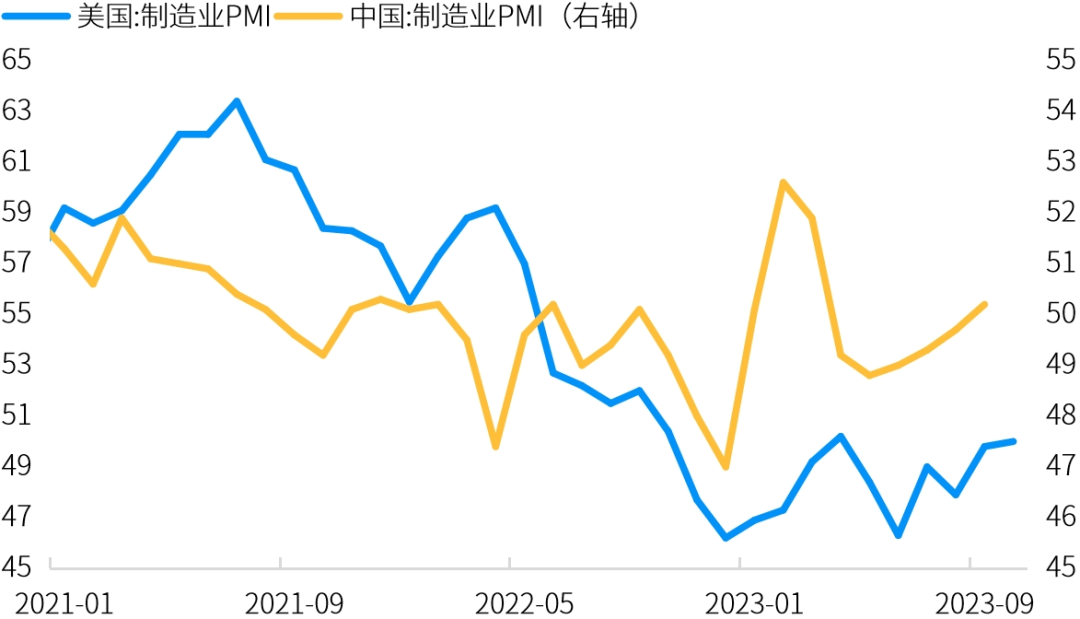

实际上6月末以来稳增长政策的加码,已经开始对经济产生积极效果,三季度中国经济的“三驾马车”均有不同程度的好转,制造业采购经理人指数(PMI)也在逐月回暖,生产者价格指数(PPI)跌幅则收窄。随着标普最新数据显示美国10月制造业PMI进一步回升至50的扩张区间和个月新高,中国对美订单也有望迎来改善,从而形成内外需共振式的复苏。

三季度以来中美制造业共振爬坡,对美订单有望改善

资料来源:万得,2021.01-2023.10,其中中国数据截至9月份。

低估值叠加盈利企稳

A股资产吸引力逐步回升

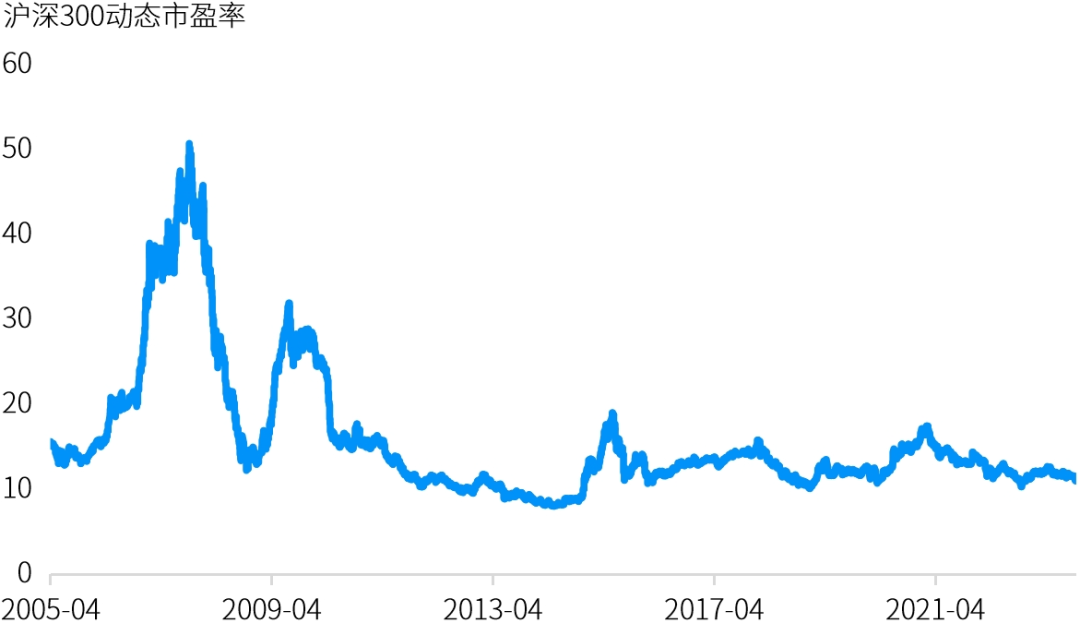

A股估值已处于历史底部区间,中长期配置吸引力上升

资料来源:万得,数据区间2005.04.01有数据以来至2023.10.27。

从经济增长、估值、多资产交叉验证等角度来看,A股估值下行最快的阶段或已经过去。尽管宏观波动率的上升可能继续制约风险偏好,以及地产投资继续制约经济增速,两者共同制约了指数的上行空间。但随着去库存周期进入后半段、四季度经济边际复苏,A股整体盈利有望进一步增长,结构性机会凸显。

行业配置与中长期结构性机会

短周期而言,四季度我们看好与周期复苏相关性较强的板块。随着稳增长政策加码,后续内需有望贡献更多力量,这意味着受益于经济复苏的产业链值得重视,前期受压制的部分顺周期中游制造的胜率提升,例如通用设备、消费电子及元器件等顺周期的高端制造业,以及供给约束下价格弹性提升和现金回报率改善的上游资源品行业。

随着中美制造业景气度共振爬坡和美国制造业库存临近底部,通用设备的前瞻指标已出现明显改善。半导体和电子元器件的景气度也开始相应回升,电子相关细分领域中,光电子、消费电子、元件等或处在更好的资本开支周期位置。

拉长周期看,在复苏主线之外,人工智能、半导体、生物医药等高端制造、技术创新依然是值得长期关注的方向。

人工智能在上半年获得了市场的高度关注,但在三季度有大幅度的回落,其中有交易层面的因素,也有行业发展的因素。但是作为未来可能深刻影响人类社会的技术,人工智能的发展或会带来未来三到五年各类科技与软件技术的快速进步,对我们的生活、工作、甚至整个社会形态都将产生深远的影响,仍然值得我们持续关注。

生物医药行业的吸引力也越来越大此外,短期而言估值处于底部区间、筹码结构健康、行业政策影响被逐步定价,胜率和赔率都占优;长期来看,虽然有医疗反腐的负面影响,但是并不改变行业长期发展的逻辑,中国进入老龄化社会对医药的需求是明确,而医药创新也为行业的持续增长提供了极大的动力。

结尾

连续两年深调之后,A股吸引力越发凸显。随着稳增长政策加码及经济基本面探底回升, A股整体盈利也有望进一步增长,但行业上可能继续分化。四季度重点关注与周期复苏相关性较强的通用自动化设备、消费电子及元器件,以及上游资源品等价格弹性较大、且受到供给收缩带动的板块。与此同时,我们继续看好人工智能、生物医药等中长期结构性机会。

免责声明:本文转载自摩根资产管理,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。