核心结论:①11/8再融资新规出台后A股20%的公司因破发破净而不得再融资,9%的公司因连续亏损而被限制融资间隔期。②过去融资和减持是A股资金主要流出项,8月以来资金流出放缓,资本市场呵护政策的效果初现。③历史上A股年内至少有2波行情,今年岁末年初行情可期,结构上重视银行券商、科技成长,医药具备配置价值。

再融资新规如何影响股市资金面?

过去一段时间,A股融资节奏和规模受到投资者广泛讨论,部分投资者担忧融资过快过多容易导致股市资金供求格局失衡,进而导致市场表现不佳。11月8日,沪深交易所发布了优化再融资的具体措施,重在进一步严格再融资监管,把握好再融资节奏,突出扶优限劣。本篇报告将梳理A股再融资政策内容变化,并分析对A股的意义。

1. 本次再融资新规相对8月份进一步细化

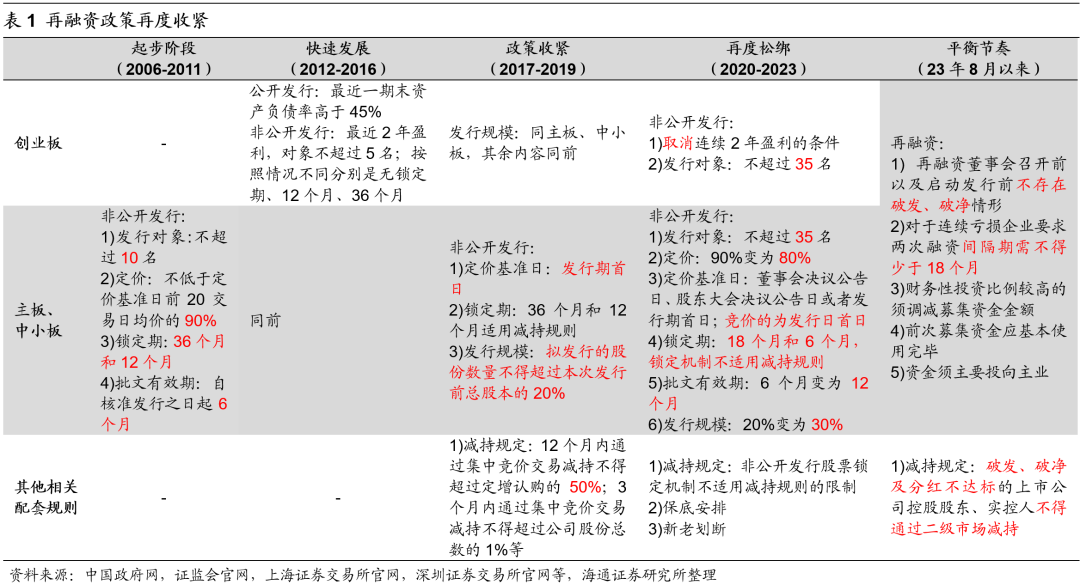

本次新规发布之前A股再融资政策经历了四个发展阶段。回顾历史,根据政策的演变和定向增发融资规模的变化,我们大致将再融资的发展划分为四个阶段:

(1)06-11年是起步阶段。自2005年4月29日股权分置改革试点启动以来,为保持市场的稳定和健康发展,上市公司再融资功能基本处于暂停状态。经历了大概一年的时间,股权分置改革已取得重要的阶段性成果,恢复市场融资功能成为市场发展的内在要求。

(2)12-16年是快速发展阶段。在2012年10月至2014年1月,A股市场经历了历史上最长的一次IPO空窗期,其后由于市场大跌,2015年7月-2015年11月证监会再一次暂缓IPO发行。A股IPO长时间不能正常化且不确定性较高,而许多上市公司选择定增的方式实现并购转型,定增超过IPO成为A股市场第一大融资来源。

(3)17-19年是政策收紧阶段。2017年推出的新规对非公开发行起到了限制作用,主要包括两大点:一是修改定价基准日,以前可为当次非公开发行股票的董事会决议公告日、股东大会决议公告日,也可以为发行期的首日,而修改后只能以发行期首日作为定价基准日,大幅缩小了价差空间。二是增加了对非公开发行认购人在解禁期届满后的减持限制,相当于变相延长了锁定期。

(4)20-23年是政策宽松阶段。2020年2月证监会发布《关于修改上市公司非公开发行股票实施细则的决定》,同时配套公布《发行监管问答—关于引导规范上市公司融资行为的监管要求》,合称“再融资新规”,反映资本市场市场化、法治化的改革方向,并且在不断修改中提升了再融资的便捷性和制度包容性。再融资新规的推出,旨在深化金融供给侧结构性改革,进一步提高直接融资比重,增强金融服务实体经济的能力。

本次再融资新规旨在重点突出扶优限劣,引导资源向优质上市公司集聚。2023/8/27为了完善一二级市场逆周期调节机制,证监会提出包括:对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模等六项安排。2023/11/8沪深交易所对证监会前述安排进一步明确,发布了优化再融资的具体措施,包括:严格限制存在破发、破净情形上市公司再融资;从严把控连续亏损企业融资间隔期;限制财务性投资金额较高上市公司的融资规模;要求前次募集资金已得到充分使用;严格把关再融资募集资金投向主业等。与此同时,为了兼顾保障上市公司合理融资需求和支持实体经济发展的需要,沪深交易所指出符合国家重大战略方向的再融资不适用本次再融资监管安排,融资金额不超过3亿元且不超过净资产的20%可以适用简易程序。此外,为有效做好衔接,本次优化再融资监管安排适用于实施后新受理的项目。

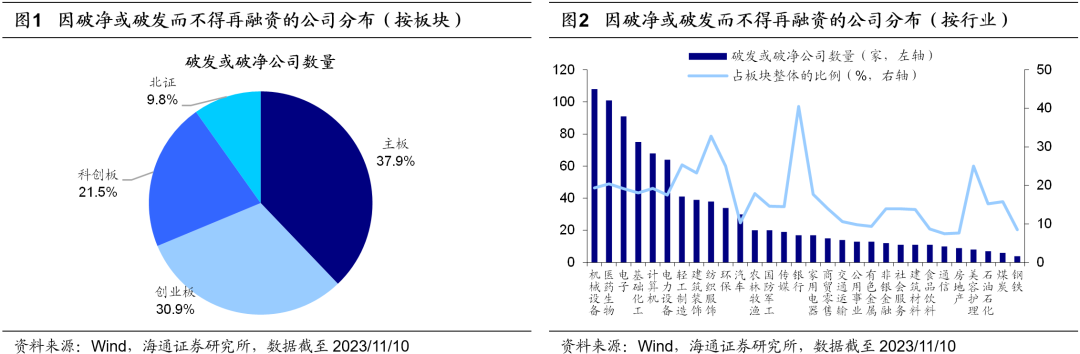

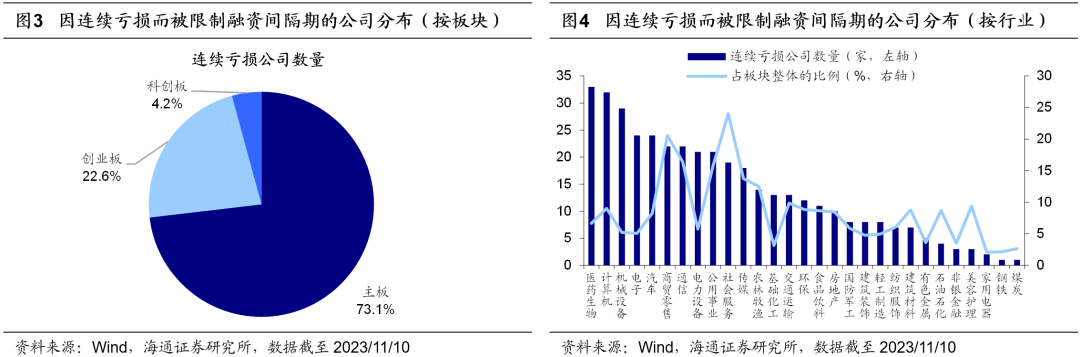

根据上述监管要求,目前(截至2023/11/10)全部A股5304家公司,剔除再融资已经受理且仍在排队的公司后有4546家,其中:有926家公司因为破发或破净而不得进行再融资,占比20.4%,从板块看主板、创业板和科创板均较多,从行业看银行、纺服、轻工、环保、美容护理等行业中不得再融资的公司占比较多;有402家公司因为连续亏损而被限制融资间隔期,占比8.8%,从板块看大部分都在主板,从行业看社服、批零、通信、公用、传媒等行业中被限制融资间隔期的公司占比较多。

2. 8月以来股市资金流出放缓

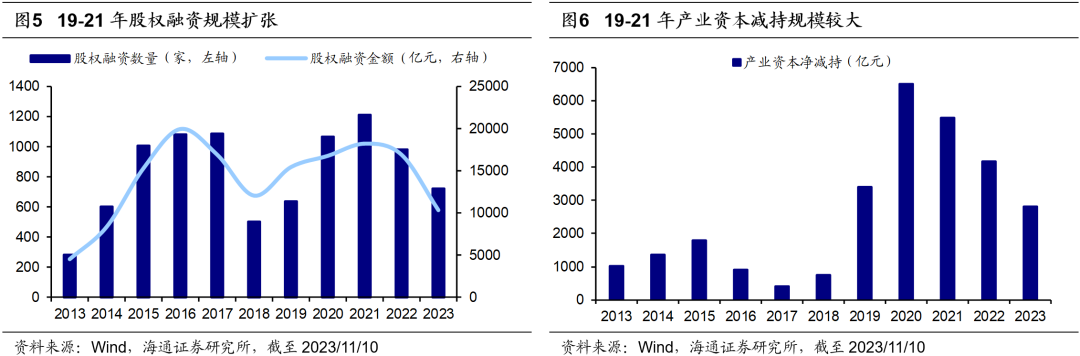

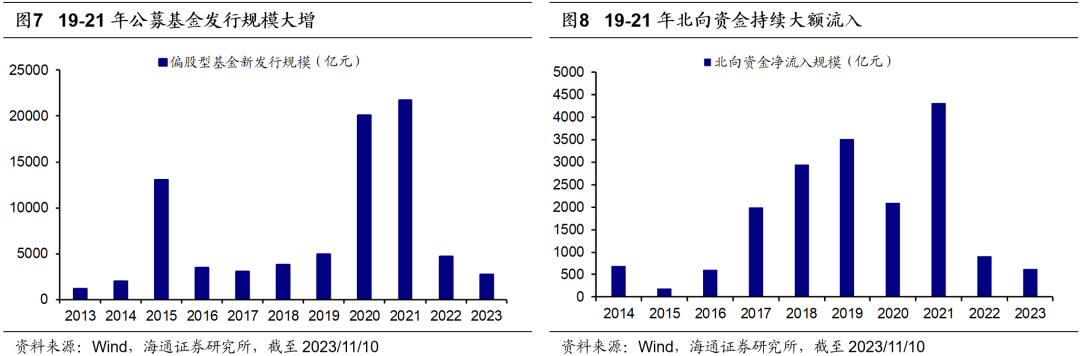

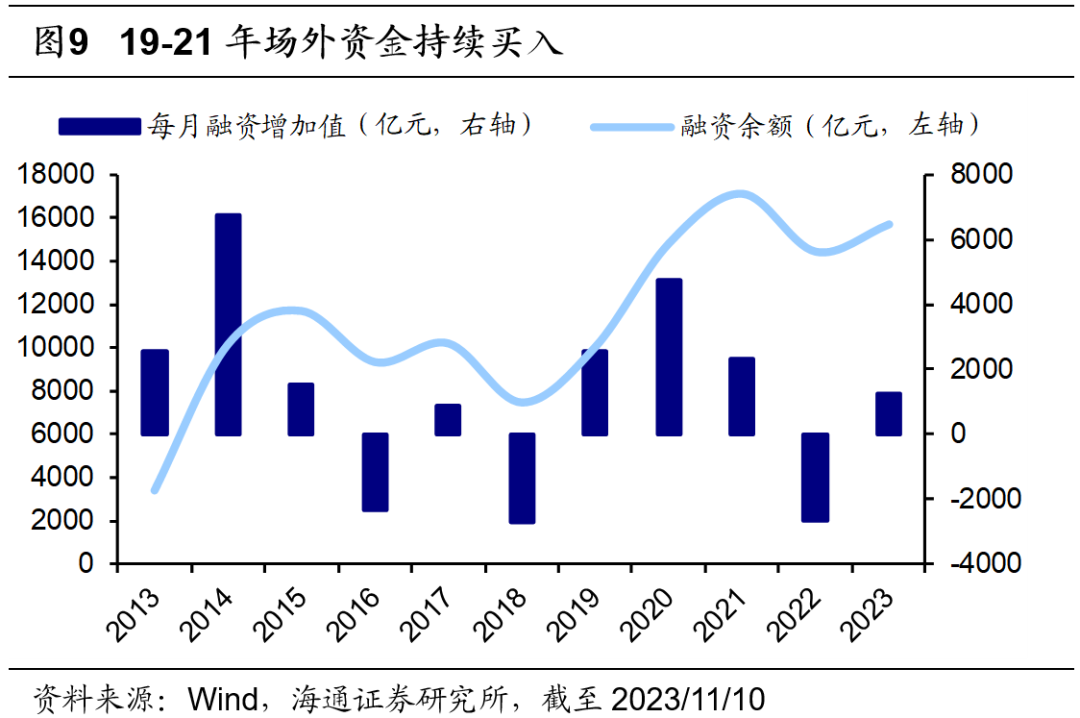

过去两年A股资金面趋于紧张,融资和减持依然偏多,对市场造成压力。随着A股逐步推行注册制改革,股权融资规模持续扩大。19年-21年股权融资金额分别达1.54万亿元、1.67万亿元、1.82万亿元。除了融资之外,股东减持也是股市资金流出的重要渠道,19-21年产业资本减持规模分别达3412亿元、6496亿元、5481亿元。尽管19-21年资金需求膨胀,但A股资金面依然保持良好的平衡,并且A股走势也未受影响,归根结底还是因为19-21年有大量增量资金入市,能够有效满足股市的资金需求。内资层面,偏股型基金发行规模分别达0.5万亿元、2.0万亿元、2.2万亿元,同时场外资金流入放缓,融资净买入额分别为2565亿元、4765亿元、2300亿元;外资层面,19-21年北向资金年度净流入额分别达3517亿元、2089亿元、4322亿元。

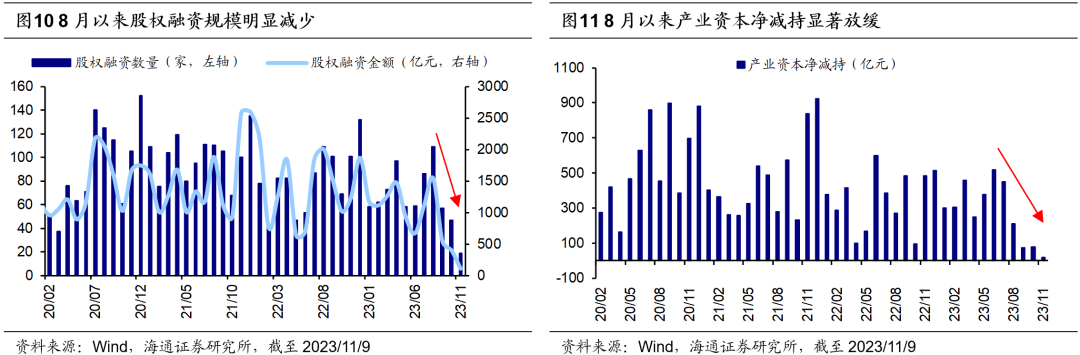

但是,2022年以来A股资金面开始趋于紧张。一方面,股市资金需求依然旺盛,22年股权融资金额达到1.69万亿元,23年以来(截至2023/11/10,下同)依然超过1万亿元;22年产业资本流出4171亿元,23年以来流出2805亿元。另一方面,股市增量资金有限,内资层面,公募基金发行持续降温,22年偏股型基金仅发行4694亿元,23年以来更是降至2712亿元,同时22年融资净流出2675亿元,23年小幅回暖;外资层面22年北向资金净流入大幅下滑至900亿元,23年以来仅为582亿元。综上,近两年来A股资金供求有所失衡,部分原因就在于融资端依然宽松,分流较多股市资金,但增量资金有限,因而股市整体呈现存量乃至略微缩量的格局,进而导致市场表现不佳。

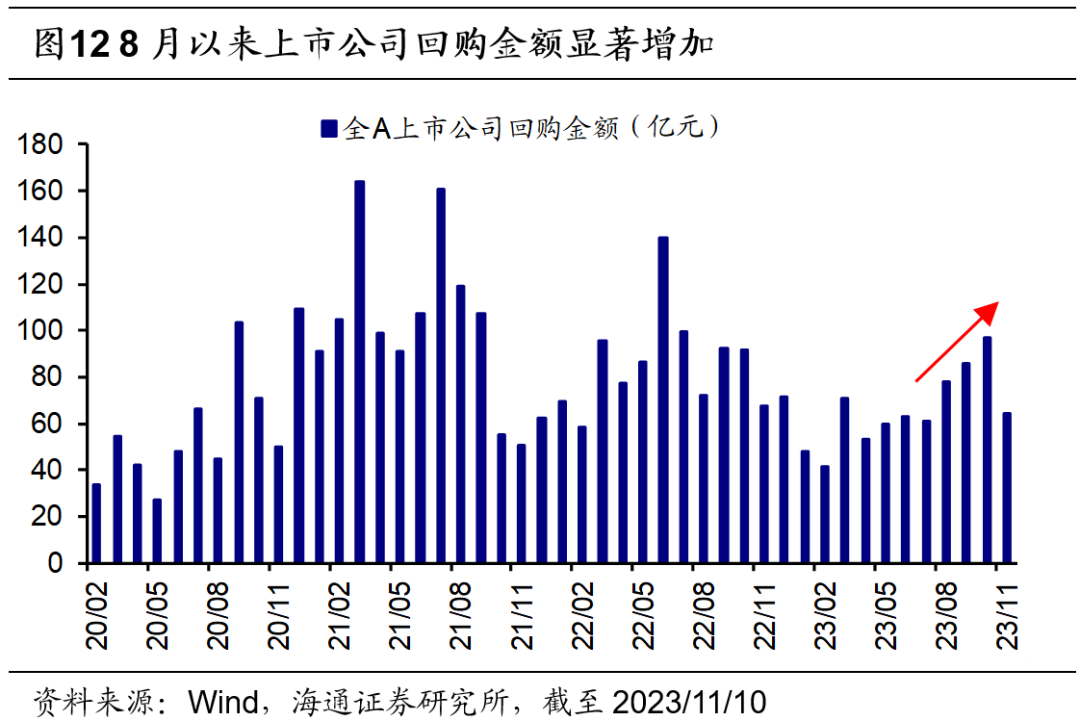

政策积极回应市场关切的问题,从融资、减持、回购等方面缓解 A股资金面压力。针对市场对A股资金供求失衡的担忧,国家和监管层积极做出回应,并采取多项措施。7月24日政治局会议对资本市场的定调较为积极,提出要活跃资本市场,提振投资者信心。为落实政治局会议的指示,8月18日证监会有关负责人答记者问,提出活跃资本市场的一揽子政策措施,其中:针对融资问题,证监会提出将统筹好一二级市场平衡,合理把握IPO、再融资节奏,完善一二级市场逆周期调节;针对减持问题,证监会提出将完善股份减持制度,加强对违规减持、“绕道式”减持的监管,同时严惩违规减持行为;同时,证监会还提出修订股份回购制度规则,放宽相关回购条件,支持上市公司开展股份回购。

在政策定调之后,缓解股市资金面压力的具体措施持续落地。除了上文所分析的关于再融资新规,关于IPO,8月27日证监会根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡。关于减持,8月27日证监会进一步规范股份减持行为,要求上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份;9月26日沪深交易所落实证监会要求,发布《关于进一步规范股份减持行为有关事项的通知》。上述政策措施已经给A股资金面带来积极变化,9月-10月股权融资金额大幅降至551亿元和404亿元,9月-10月产业资本减持金额大幅降至74亿元和79亿元,此外A股9月-10月上市公司回购升至86亿元和97亿元。

3. A股岁末年初行情正徐徐展开

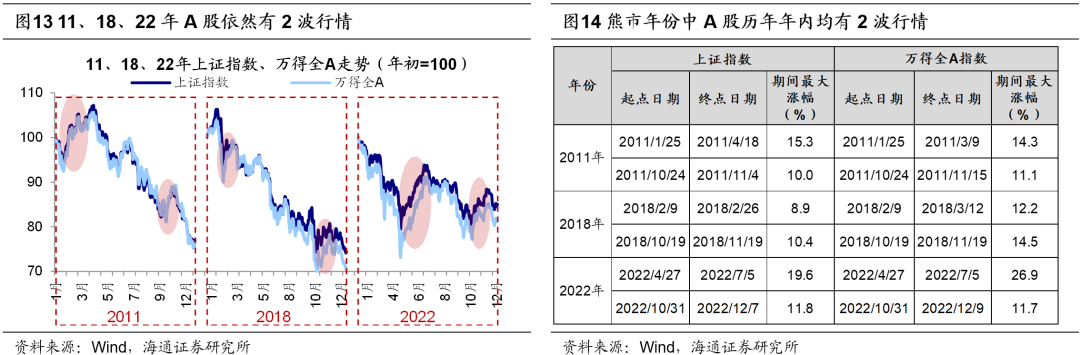

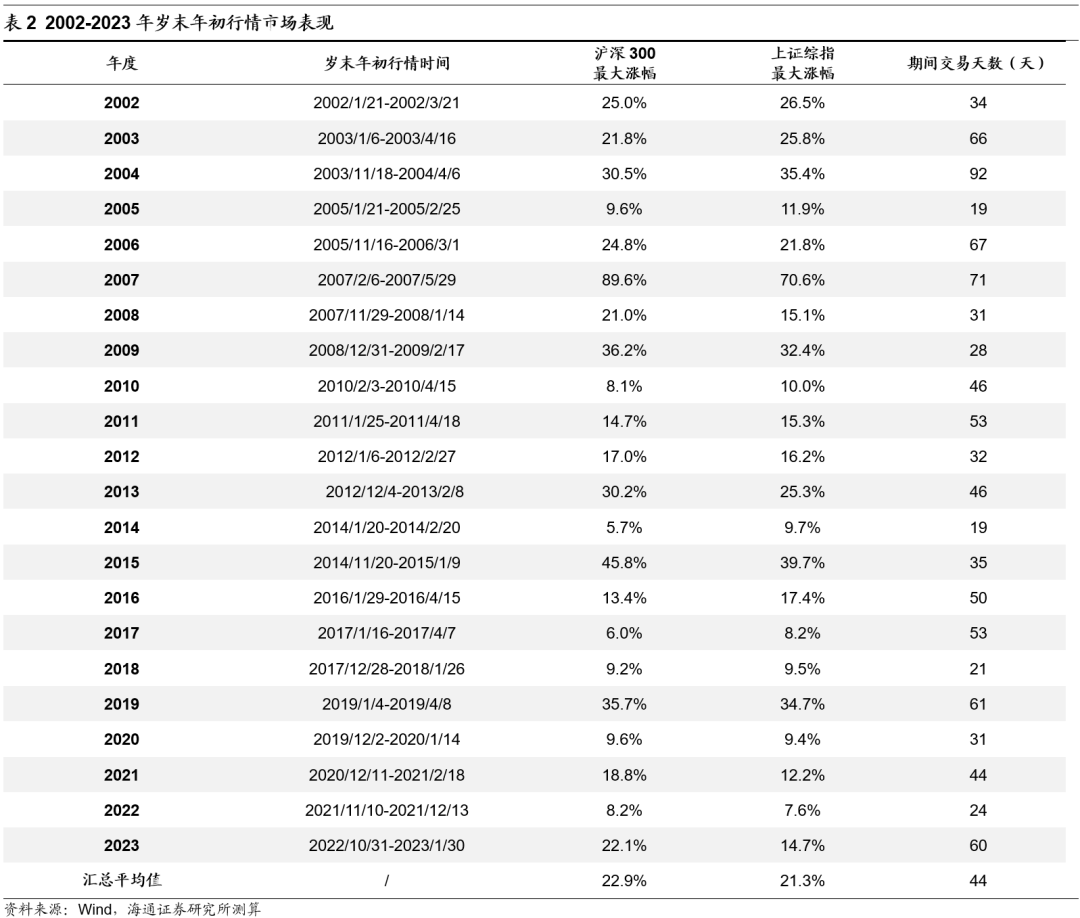

借鉴历史经验,A股年内至少有2波行情,今年岁末年初行情可期。在A股历史上哪怕是震荡市或者熊市期间,年度视角下依然存在至少两次10-15%左右涨幅的上涨机会,例如2011年、2018年和2022年。而反观今年,截至2023/11/10年内仅有一波行情,包括去年10月底至今年1月底的整体性行情,以及今年2月至5月初的结构性行情。此外,当前已至岁末年初时,投资者很关心和期待岁末年初股市的行情。从历次岁末年初躁动行情回顾来看,岁末年初行情通常每年都有,背后的原因源自于岁末年初往往是重大会议召开时间窗口,同时11月到3月A股基本面数据披露少,开年投资者的风险偏好相对更高。春季行情具体的启动时间早晚往往与上年三四季度行情有关,若三四季度行情较弱,则春季行情启动偏早(10月下旬或11月初),若三四季度行情较好,则春季行情启动较晚(1月中下旬或2月初),详见下表。由于今年5-10月A股表现较弱,本轮岁末年初行情或较早启动。当前宏微观基本面已在逐渐修复中,国内重要会议和政策有助于缓解市场的中长期担忧,中美关系改善和美债利率回落有望提升A股风险偏好,或将推动10月底以来A股上涨行情持续展开。

往后看,海内外多重积极因素正逐渐显现,有望为岁末年初行情提供支撑。国内方面,11月8日2023金融街论坛年会上央行行长潘功胜表示下一阶段货币政策将更加注重跨周期和逆周期调节,必要时还将对债务负担相对较重地区提供应急流动性支持;证监会主席易会满表示将动态评估优化定价、减持、再融资等制度安排,推动中长期资金入市各项配套政策落地,加快培育境内“聪明资金”,推动行业机构强筋壮骨。10月30日-31日中央金融工作会议在北京召开,会议要求“建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构”,同时再次强调“活跃资本市场”,我们预计活跃资本市场相关政策或将加速落地。海外方面,近期中美关系出现回暖信号,11月6日外交部发言人汪文斌宣布,应美国财政部部长耶伦邀请,国务院副总理、中美经贸中方牵头人何立峰将于11月8日至12日访问美国;10月27日出访美国的中国外交部长王毅受到美国总统拜登的接见,出访期间王毅还同美国国务卿布林肯举行两轮会谈,双方均表明需稳定双边关系,加强沟通。接下来中美双方高层有望在11月召开的APEC会议会晤,未来中美关系或出现更多积极变化。另外,美联储加息周期或已行至尾声,近期长短端美债利率都从高位回落。可见当前海内外有多重积极变化,或将对A股市场情绪和风险偏好形成提振,催化行情继续展开。

结构上重视大金融及科技,关注消费医药配置价值。行业结构上,中央金融工作会议召开及化解地方政府债的政策出台,有望缓解投资者对金融板块的疑虑,银行、券商估值有望迎来修复。同时前期科技板块超额收益趋势已经收敛,经济转型背景下科技主线值得重视。此外,低估低配的医药具备较高性价比。

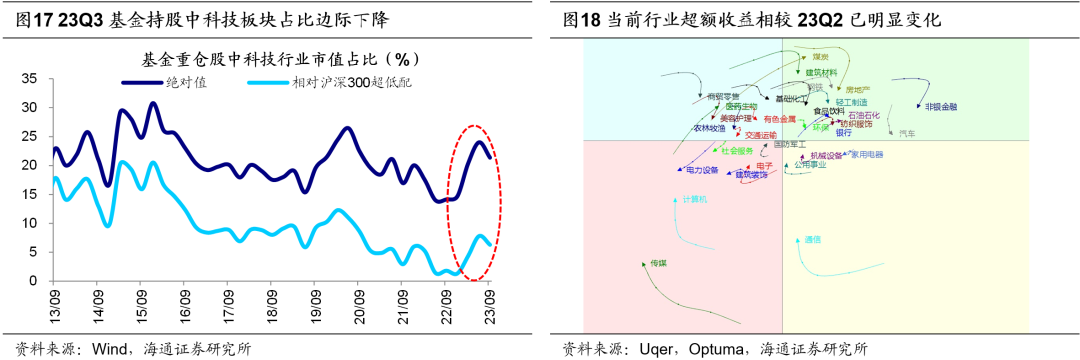

化债政策缓解市场担忧,大金融估值有望修复。今年以来市场对宏观环境的预期走弱使得大金融板块的估值承压,截至2023/11/10,银行PB(LF,下同)为0.44倍、处13年以来0.2%分位,证券为1.26倍、处14%分位。银行方面,中央金融工作会议提出“优化中央和地方政府债务结构”,近期特殊再融资债券发行逐渐落地,我们认为除了债务置换外的其他化债举措或将逐渐出台,或推动低估的银行板块估值修复。券商方面,中央金融工作会议提出活跃资本市场,培育一流投资银行和投资机构,我们认为随着政策落地推动股市交投回暖,券商业绩和未来发展有望受益。从历史规律看,大金融板块岁末年初异动概率较大,以银行为例,我们统计 05年1月以来,每月银行涨跌概率,发现银行板块上涨概率分别为 10月83%、11月61%、12月67%。四季度市场博弈因素增多,往往也是市场变盘的节点,因此低估值的银行和证券有望迎来向上机会。

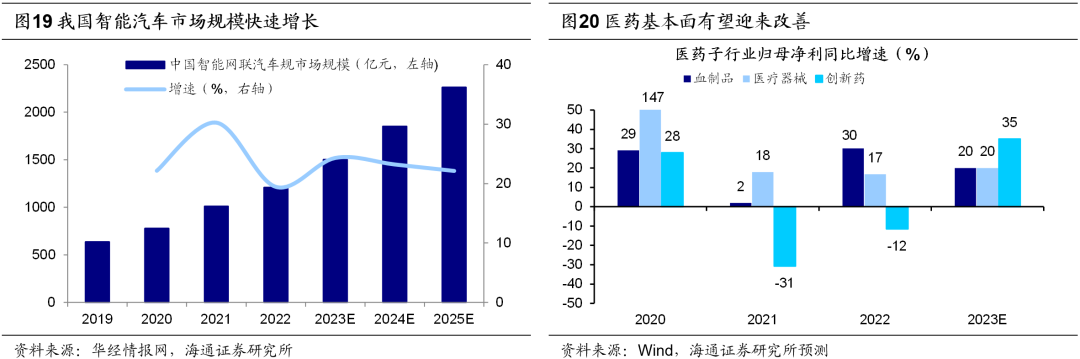

政策和技术驱动有望推动科技成长行情展开。去年10月至今年6月,科技板块在政策支持和技术进步驱动下,走出一波主线行情,并走向阶段性过热,而当前科技板块超额收益趋势和基金持仓力度已明显收敛。随着三季报披露完毕,市场的关注焦点或从微观企业利润转向经济转型和改革的受益方向。近期习近平总书记指出要“积极培育新能源、新材料、先进制造、电子信息等战略性新兴产业,积极培育未来产业,加快形成新质生产力,增强发展新动能”。新质生产力正是指以科技创新为主的生产力,将在经济转型过程中发挥更重要的作用。往后看我们认为科技产业政策或将持续出台落地,加速形成新质生产力。映射到股市上,当前科技板块超额收益趋势和基金持仓力度已明显收敛,且在政策催化下,科技板块有望成为股市主线。科技具体细分方向上,结合政策导向和技术进展,我们认为科技中可重视以下三个方向:一是财政政策发力下的数字基建,中央财政将在今年四季度增发2023年国债1万亿元,未来财政政策或更加积极,而数字基建作为稳增长和调结构的重要抓手,有望成为政府支出的重点。根据中国通服基建产业研究院的《中国数据中心产业发展白皮书(2023年)》,预计“十四五”期间我国数据中心产业规模复合增速将达到25%。二是硬科技制造,全球半导体周期回升叠加华为产业链向上突破,我国硬科技制造有望受益。三是技术变革的AI应用,例如在智能化技术进步的推动下,国产新能源车加速渗透,23年9月小鹏汽车共交付新车15310台,环比增长12%,同比增长81%,连续8个月保持强劲增长。根据华经情报网的数据,预计2025年我国智能网联汽车市场规模将达2262亿元,22-25年间CAGR为23.2%。

此外,医药具有配置性价比。目前医药生物板块的估值和基金配置仍处于较低水平,其中医药PE处13年以来12.0%分位,23Q3基金对医药超配比例处13年以来45%分位。往后看,医疗反腐对行业的影响逐渐过去,并且中期来看我国人口老龄化正在加深,未来医疗需求将持续增加,市场对医药行业基本面预期有望扭转,未来一段时间医药的估值及公募基金等机构的持仓有望趋于均衡,前期跌幅较明显的医药生物板块有望受益,结合行业分析师预测,医药子领域中创新药/医疗器械/血制品23年归母净利有望达到35%/20%/20%。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

免责声明:本文转载自股市荀策,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。