北京时间11月30日晚间,美国商务部经济分析局(BEA)公布数据,美国10月PCE同比涨幅为3%(预期3%)。美国通胀数据稳步下行继续推升投资者对美联储明年上半年降息预期。当天近段时间表现疲弱的美元指数震荡走高,尾盘收于103.5。

回顾刚刚过去的11月份,美元指数从107的高位一度跌至103附近,累计跌幅超3.7%,触及三个半月来最低,当前在104附近徘徊。

近期美元指数缘何持续调整,后市又会向何处去?美元指数弱势表现对权益类资产、外汇、大宗商品市场又有何影响?

美元指数持续调整为哪般?

回顾全球市场主要指数近10年的表现,印度Sensex30指数近十年累计回报256.14%,年化收益率13.73%,今年以来回报7.20%。在全球市场表现中仅次于纳斯达克指数。

近期美元走势疲软,市场普遍认为,主要因为美国通胀等宏观经济数据走弱,特别是近期公布的通胀数据弱于市场预期,强化了市场对于美国通胀重归回落态势的预期,由此导致市场押注美联储加息周期临近结束。甚至,当前还有不少观点认为,美联储在2024年存在多次降息的可能。

不过,近期美元指数快速下挫可能还有更直接的原因。当地时间11月29日,美联储理事沃勒在一次公开演讲中表示,如果通胀持续稳步下降,美联储最早可能在明年春季决定下调基准利率。

此前以往沃勒是被打上“鹰派”标签的美联储高官,其通常倾向于支持以高利率来对抗通胀,而非低利率来促进就业增长。沃勒最新的政策的表态罕见释放鸽派信息,他的言论被市场解读为,美联储对利率的展望在过去几个月里发生了决定性变化。

11月30日,纽约联储主席威廉姆斯也在公开场合表示,美联储的基准贷款利率已处于或接近峰值水平,并强调当前的货币政策“限制性相当强”。

回顾美联储自2022年3月启动这一轮加息周期以来,累计加息幅度达到了525个基点。今年9月,美联储决定将联邦基金利率的目标区间维持在5.25%-5.5%不变,这已经是22年来的最高点。在其后两次议息会议上,美联储持续维持利率不变。目前市场预计美联储在今年最后一次会议上会再次暂停加息。

市场预期显然美联储会更进一步。潘兴广场资本管理公司创始人,此前曾数次押注做空美债大获成功的比尔·阿克曼最近就表示,“美联储开始降息的时间将早于市场预期,最早可能在明年第一季度实现。”阿克曼认为,如果美联储在通胀趋势低于3%的情况下将利率维持在5.5%左右,这是一个非常高的实际利率。“如果美联储不尽快开始降息,就会有硬着陆的风险。”他还表示他已经看到了经济走弱的迹象。

美元指数是什么本轮美元强周期到哪个阶段了?

自去年美联储开启强力加息模式后,美元指数也随之持续上扬,美元对世界主要国家货币均出现了一轮不同程度的升值。

美元指数由美联储在1973年创立,其后在1985年洲际交易所美国期货分所(ICE Futures US)创设美元指数期货后,负责维护、计算和发布美元指数。

美元指数旨在反映布雷顿森林体系解体后汇率自由浮动时代美元对一篮子货币汇率。它通过计算美元和对一揽子货币的综合的变化率,来衡量美元的强弱程度,进而反映美国的出口竞争能力和进口成本的变动情况。

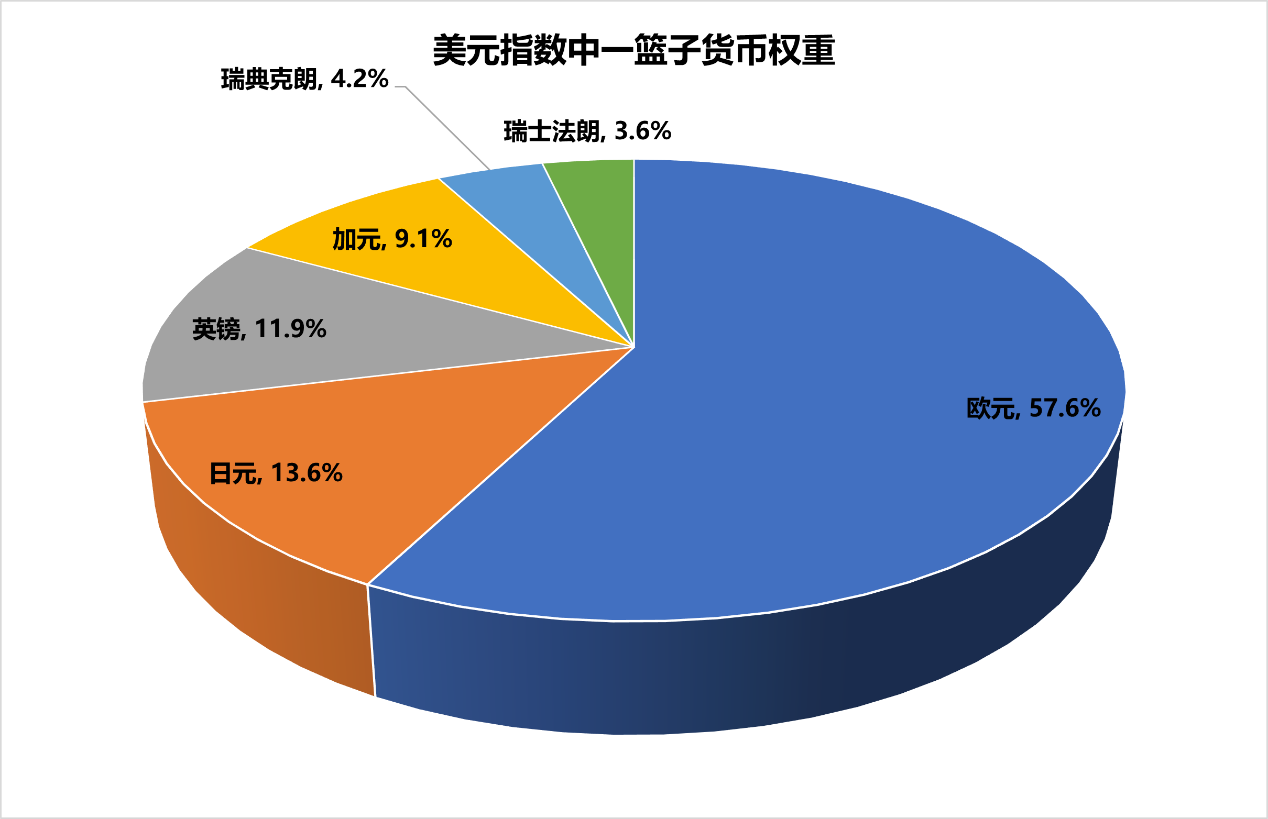

美元指数作为衡量美元兑一篮子其他主要国家货币汇率的指数,其货币构成及其权重基本不变,仅在欧元区建立后发生过一次调整,由欧元替代原来的德国马克、法国克朗等。目前美元对六种篮子货币的双边汇率在美元指数中的权重分别为 57.6%(欧元)、13.6%(日元)、 11.9%(英镑)、9.1%(加元)、4.2%(瑞典克朗)和 3.6%(瑞士法郎)。

数据来源:ICE,好买基金研究中心

数据来源:ICE,好买基金研究中心

由于受到美国经济周期的起伏,以及美联储货币政策的周期性变化影响,美元兑其他国家一篮子货币的汇率也会出现周期性波动,进而导致美元指数也呈现出较强的周期性特征。

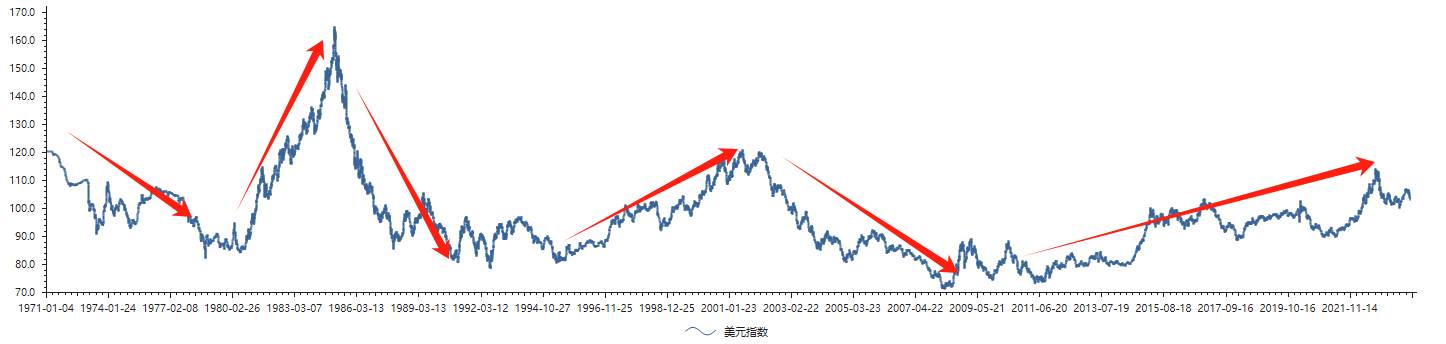

自1971年以来,美元指数有史以来经历三轮长周期。第一轮长周期自 1971 年初开始,时间跨度超过 14 年。美元指数从起始的120.6一路跌至 1978 年 10 月末的 82.1,跌幅31.9%;随后美元指数又持续上涨到1985 年初的 164.7,累计升幅100.7%。

第二轮长周期自1985 年 2 月至 2002年1月,时长接近17年。美元指数先从 1985 年 2 月的 164.7跌至 1992 年9月初的 78.3,累计跌幅 52.5%;其后美元指数又累计上涨 53.6%至2002 年 1 月末的 120.2。

第三轮长周期自 2002年1 月末至今,时长超过 20 年,美元指数从 2002 年 1 月末的 120.2下跌至 2008 年7 月初的 72,累计下跌 40.1%;其后美元指数一路攀升至2022 年 9 月 27 日的本轮高点114.2,累计上涨 58.6%。

▼美元周期性波动(1971年以来至今)

数据来源:iChoice,好买基金研究中心

数据来源:iChoice,好买基金研究中心

回顾以往,在美元指数的每轮大周期中,其中又会包含许多短波动周期。以最近的一轮美元周期为例,2008 年下半年美元指数进入第三轮长周期的上升期,期间经历多个短期波动周期,但其中枢水平不断上升,2008 年 7 月至 2014 年 6 月在80 左右,2015 年 1 月至 2022 年 2 月升至 95.6,2022 年 2 月俄乌战争发生后进一步升至104.4。

如果美元指数持续下行对市场意味着什么?

当前随着市场预期美联储加息周期结束,并将焦点转向何时降息,市场“宽松交易”逐步升温。如果这一轮强势美元周期开始下行,对各类资产有何影响?

1、对美债而言,从过往的市场历史来看,美元与美债收益率之间存在正相关性,亦即美元与美债价格之间存在负相关性。而从近期行情走势看,美元指数持续走弱的同时美债收益率也出现下跌,这可能与市场预期美联储加息周期接近结束有关。

2、对美股来说,美元与美股的关联性就没有美债那么明显。不过,在剔除类似于今年二季度受“硅谷银行破产”冲击时美元与美股正相关阶段外,其他阶段美元与美股之间的反向关系相对明显,即美元强时美股弱、美元弱时美股强。

3、对于大宗商品来说,在剔除品种基本面的事件扰动外,美元和大宗商品价格呈现出相对较显著的负相关性,这显然与当前全球主要商品期货品种多以美元计价定价有关。就在近期美元指数持续下跌同时,标普/高盛商品指数(GSCI)出现了一波显著反弹,国际金价同期表现也较为强劲。

4、对于国内市场而言,强势美元周期拐点到到来直接利好人民币。近期人民币对美元汇率一度明显走强,接连收复多个重要关口。对于国内权益资产来说,伴随美元走软,美债长短端利率出现回落,市场风险偏好提升,叠加当前股债溢价率显著偏离历史均值,当前国内权益市场的投资性价比凸显。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。