过去的2023年,是一个宽基指数普遍两位数跌幅,基金经理连连感叹赚钱难的年份。量化股票策略以10%+的平均超额,再一次抵御了股市的系统性下行。好买跟踪池中的量化指增产品多数实现了正收益,成为了稳健型产品的中坚力量。

然而,2023年,量化策略前进的过程中,质疑声也在增多,同时面临着超额整体水平沉降的问题。2023年量化策略遇到了哪些机遇和挑战?2024年逆风开局的行情下,量化策略还能够继续创造亮眼的超额吗?今天我们来探讨上述问题。

回顾2023Alpha表现稳中向好,仍在红利期

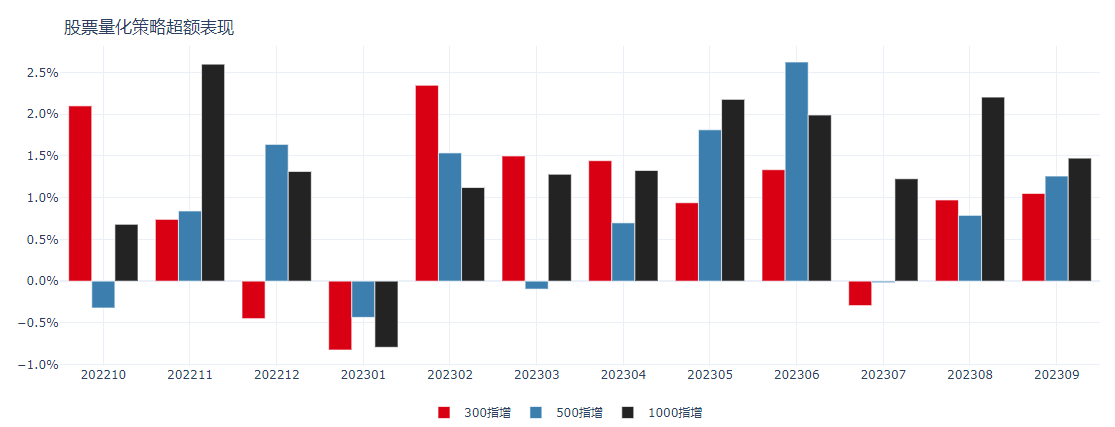

回顾2023量化策略的表现,可以看到指增在大部分月份中都实现了正超额,除了在1月、7月受到市场主流风格反转或是成交缩量的影响Alpha表现较为疲软,在其他月份中基本都有着不错的表现。

数据来源:Wind,好买基金研究中心;数据区间:2021.1-2023.9

分产品来看,500和1000指增相比300指增依然有着更高的超额空间。与去年相比,全市场的平均超额水平未有明显衰减,在市场环境稳定的行情下Alpha的整体表现依然优异。截至11月底,好买跟踪池中的500指增平均超额收益为12%,1000指增平均超额收益为15%,普遍强于2022年全年超额。

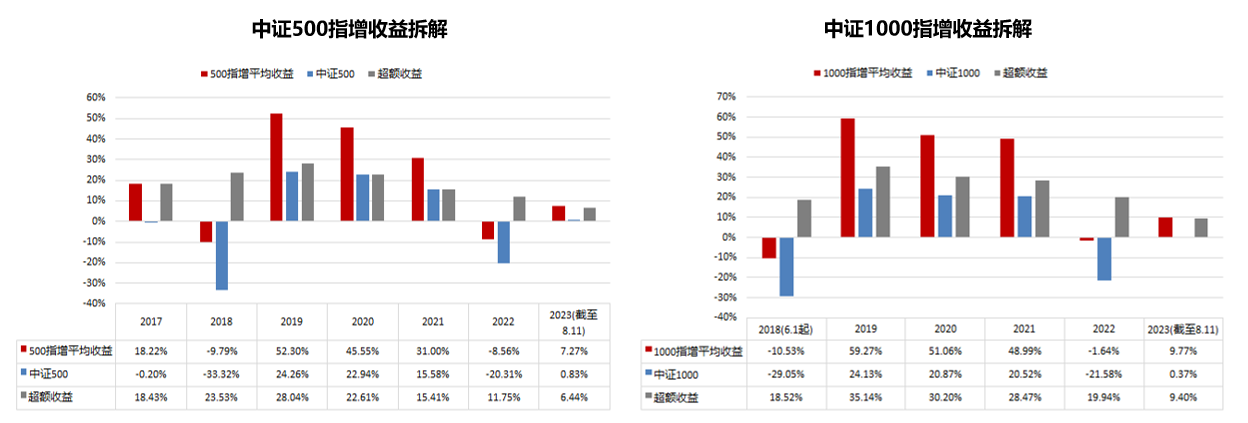

数据来源:好买基金研究中心 时间范围:2017.1-2023.8

量化策略之所以在2023年表现优异,主要有以下两个原因:一是上半年的结构性行情的轮动有助于超额的获取。尤其是年中,AI、中特估等概念引发的极端结构性行情瓦解,成交热度逐步向各个行业扩散,市值、动量、波动率等风格重回正轨,超额迎来阶段性爆发。量化策略在有利的环境下完成了超额的快速积累。

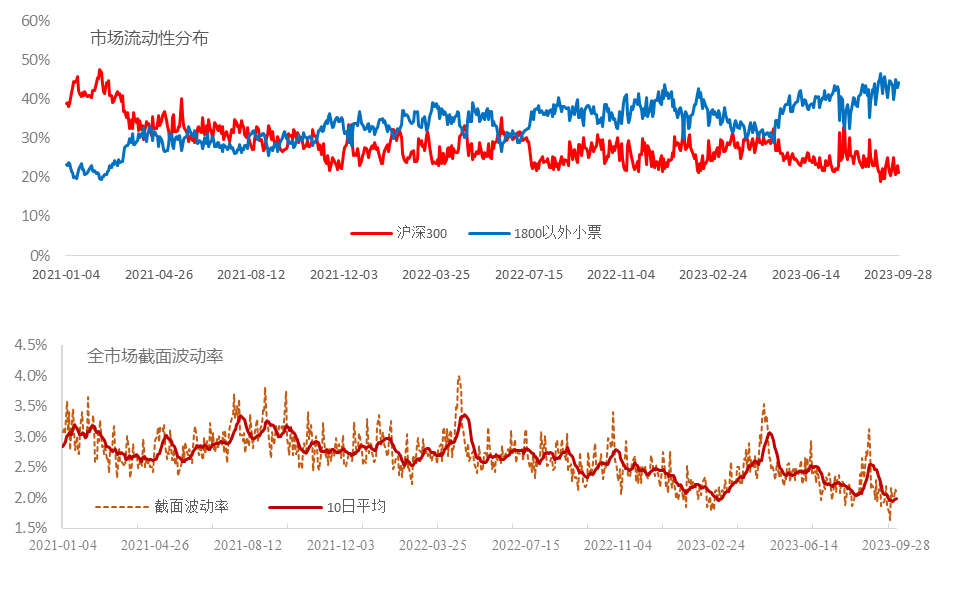

二是2023年中小盘股表现普遍强于大盘股,对量化选股较为有利。由于主要靠广泛选股和频繁交易赚钱,量化策略更偏好高成交、高波动、中小票流动性充沛的市场环境,近两年的中小票走强的行情也再次印证了这一点。

数据来源:Wind,好买基金研究中心;数据区间:2021.1-2023.9

不过,量化超额整体水平的沉降是一大挑战。从2023年的表现来看,量化指增产品的平均超额收益维持较高水平,但呈逐年边际递减的趋势。超额衰减的主因是市场截面波动率的下降,导致个股的趋同度显著提升。对于分散化选股力求战胜指数的量化策略而言,选股难度的提升不言而喻,但整体衰减幅度仍处于可接受范围。

整体而言,A股市场环境由于波动率较高、成交量逐年上升、无效交易占比较高等原因,量化的超额收益具有较好的发展空间,目前仍然处于量化策略的市场红利期,但要关注政策,关注普惠和自营盘,紧密跟踪业绩、规模和政策。

展望2024Alpha预期稳中有进

展望2024年量化策略的表现,alpha方面,小票的市场流动性长期来看维持上升趋势,预计未来小票的活跃度相对于各宽基指数也将长期保持较为强势,这对于量化超额的获取较为利好;同时,随着经济复苏预期与各项股市利好政策的落地,市场成交热度有望回暖,为量化超额的发挥提供了适宜的环境。

但另一方面,全市场截面波动率近年来呈现一定的下行趋势,市场的分化度下降预示着潜在的alpha空间有所沉降,投资者需要对于超额的预期进行合理的调整。

市场结构方面,500指增由于较为均衡的行业配置以及全市场范围的选股空间仍将是量化的主赛道。此外,超额收益呈现一定的周期性,我们建议在当前指数的相对低位进行指增产品的配置,同时不建议投资者对指增产品进行过多相对高位的择时。

从配置角度来看,指数增强产品更强调的是模型长期的超额收益能力,以此来抵御可能出现的行情回落,同时在行情配合时增厚收益。建议投资者在beta和alpha相对低位时配置,以获取更高的安全边际,减少对指数增强产品过于频繁的择时判断。

综上所述,我们认为当前是指数增强产品较好的配置时机。在市场相对估值低位,中证500指数兼顾了行情的弹性和行业分布的均衡型,适合作为指增配置的对标基准。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。