上周五,美国劳工统计局发布的数据显示,3月份非农就业总人数增加了30.3万人,高于过去12个月平均每月增加的23.1万人。

超预期的就业数据公布后,美国2年期/10年期国债收益率曲线倒挂幅度加深,同时市场也开始将将完全定价美联储降息的首次日期从7月推迟至9月。

在首次降息时点屡次被推迟后,当下强劲的宏观数据表现,美联储降息恐再生变数,这对全球市场会有多大影响?

美国宏观基本面依旧有韧性

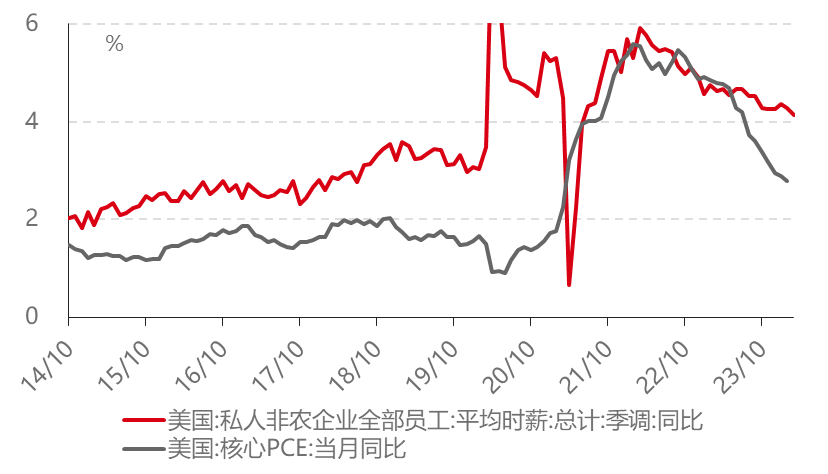

回顾3月份出炉的多项经济数据显示,当前美国就业、PMI等指标显示基本面较强。3月美国失业率在3.8%的水平,较前值下行0.1%。同时,非农员工的时薪增速在3月保持在4.1%的增速,增速较前值回落,但时薪增速始终较核心通胀更有韧性。

图:美国非农员工的时薪增速仍在4%附近

数据来源:WIND,好买基金研究中心整理 数据统计区间:2014/10~2024/3

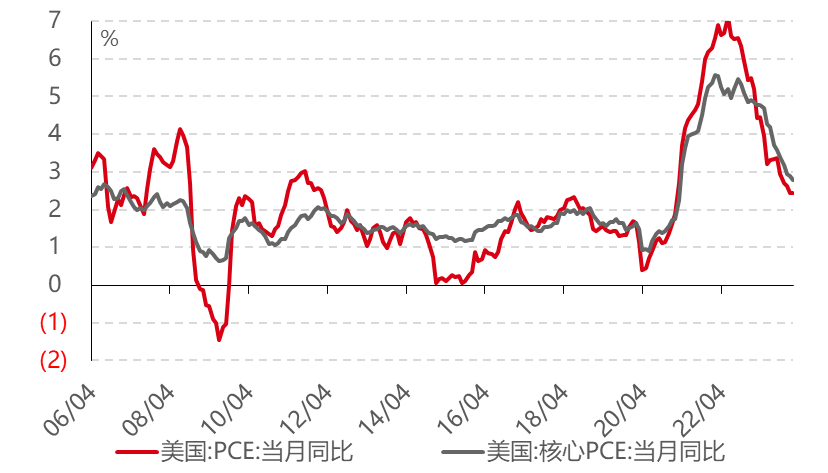

通胀方面,美国劳工部2月公布的数据显示,2月份美国CPI同比上升3.2%,基本持平于前值的3.1%;核心CPI在2月为3.8%,也基本持平于前月。预计通胀短期的压力可控,后续有望缓慢回落至2~3%区间。

同期,2月份美国的PCE为2.45%,基本持平于前月;核心PCE为2.8%,离2%的通胀目标仍有差距。

图:美国PCE和核心PCE同比走势

数据来源:WIND,好买基金研究中心整理 数据区间:2006/4~2024/2

个人消费占美国GDP总量约70%,主导美国经济的大趋势,当前美国消费者信心指数也继续保持高位。3月,美国消费者信心指数为79.4,大幅高于12月的69.7,表明美国当前总体居民消费预期较为乐观。

鉴于当前通胀、就业等主要宏观数据高位盘桓,美联储政策风向依旧充满变数。3月20日,美联储宣布维持联邦基金利率于5.25-5.50%不变,符合市场预期。同时会议公布了美联储新的经济预测,上调了对本年度的GDP增长预测与通胀预测。点阵图变化焦灼,预计2024年降息3次,与上次会议相同。鲍威尔重申本轮周期利率已经触顶,确认了在今年启动降息是合适的。

图:美联储3月最新点阵图

数据来源:FOMC;截止时间:2024/3 好买基金研究中心整理

欧元降息预期有所强化,日央行结束负利率

作为全球重要的发达市场之一,德国为首的欧元区整体经济表现也备受关注。据3月PMI数据显示,尽管服务业有所回暖,德国经济仍未回到正轨,制造业收缩速度较令人担忧。

图:德国制造业PMI

数据来源:Wind, 好买基金研究中心整理,统计区间:2009/10-2024/3

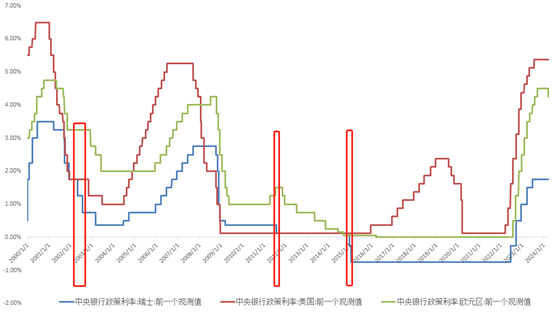

基于欧元区经济“火车头”的德国乏力表现,市场对欧元区降息预期有所强化。3月中下旬的超级央行周中,瑞士央行超预期打响降息第一枪,参考历史或进一步强化欧元区降息预期。

图:欧、瑞、美央行政策利率

数据来源: Wind, 2000/1-2024/3 好买基金研究中心整理

作为另外一个重要的发达市场,日本央行在3月中旬议息会议上,发布全新货币政策框架,如市场预期在三大领域做出调整:负利率、YCC、ETF。

日本央行结束长达多年的负利率政策,市场对此已有所预期。在过去1年日本无担保隔夜利率基本靠近零利率,实际上在本次调整之前日本就已经不是负利率,而是零利率,因此本次退出负利率的意义十分有限。

同时,日本央行也取消了对10年期日本国债收益率目标水平的表述,即宣告结束YCC(利率曲线控制政策)。回溯近年历史,日本央行对退出YCC和加息的“预热”都较为充分,且实际调整速度和幅度均比预期更温和。日央行明面结束YCC,但仍然维持日本国债的购买,实则是尽可能的保持QE可持续性。

印度经济保持高增长,越南进出口同比回升

作为当前最受关注的后起新兴市场国家之一,印度宏观经济继续保持高增长。2023年四季度,印度GDP同比8.36%,超过市场预期,总量位居全球第五位。景气指数方面,印度3月PMI为59.1,连续33个月在荣枯线上方。消费者信心指数回升至95.06,创2021年7月以来新高。

数据显示,2024年2月,印度CPI回落,同比增速为5.09%。3月末,美元兑印度卢比83.33,印度卢比小幅贬值0.51%。利率方面,印度储备银行利率跟随美联储利率,隔夜平均利率稳定在近5年高位区间,3月利率为6.51%。

越南作为另外一个备受关注的新兴市场国家,其宏观经济开始有所回升。2023年,越南的GDP增速达到了5.05%,突破3000亿美元。同时,越南的外贸依存度(进、出口贸易总额与其国内生产总值之比)2倍左右,进出口数据决定其经济增长仍有一定潜力。

图:越南出口+进口:当月值:同比(当月值)

数据来源:Wind,好买基金研究中心整理,数据区间:2015/10~2024/3

美债收益率上行较快,配置价值依旧在

回顾3月全球资本市场表现,主要国家的股指(以本币计)多数上涨。欧洲50表现最好,涨幅为4.2%,韩国其次为3.9%;而巴西、印尼等表现偏弱。

展望接下来的市场,分国别来看,美国总体基本面较为强劲。尽管3月美联储按兵不动,但最新点阵图仍显示年内有3次降息预期。具体到市场层面看,当前美国权益市场保留对降息开启时点的预期和博弈,AI仍是市场主要产业趋势,短期需关注估值变化。

债券市场方面,3月10年美债在4.0~4.3%区间波动,3月末为4.2%。在实际降息落地之前,美债收益率预计以底层贡献的票息收益为主,从更长期维度看,持有美债较长时间的胜率较高。

日本市场方面,日本央行取消负利率,YCC以及停止ETF购买的影响有限,实质上仍然是非常温和的货币政策调整。

印度经济超预期,制造业景气度延续扩张。随着美元加息进入尾声,印度国内流动性也将边际转宽松,叠加其股市估值和盈利仍旧吸引力,印度股市或有不错表现。

越南外贸数据较好,通胀表现平稳。其国内为刺激经济,流动性较为宽松,随着美元加息制约边际减弱,长期看好越南股市随着国内经济复苏走好。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。