今年1月触及5598美元/盎司的历史新高后,现货黄金价格持续回调。

6月25日,金价一度跌破4000美元/盎司的整数关口,最低触及3958美元/盎司。从月度表现看,6月以来金价已跌约10%,自地缘局势升级以来,金价累计跌幅超20%,较1月历史高点则累计回撤约30%。

那么,随着地缘冲突逐步缓和,应如何看待黄金后续的定价逻辑和当前的配置价值呢?以下我们就来分析下黄金这类资产。

多重因素共振

金价回撤约30%

从2019年初约1300美元/盎司到2026年初约5598美元/盎司的高点,黄金用了不到七年完成了一轮超过三倍的上涨。央行购金、地缘局势、去美元化、通胀对冲——每一个叙事都在不同阶段强化过市场对于黄金资产的信心。

但涨得多,也意味着一旦定价逻辑松动,回撤的幅度也不小。这一轮金价回撤,本身在提醒一个事实:黄金这类资产也可能有较大波动。不管黄金长期定价逻辑多么坚实,短期价格同样会被利率、汇率、资金流和情绪左右。

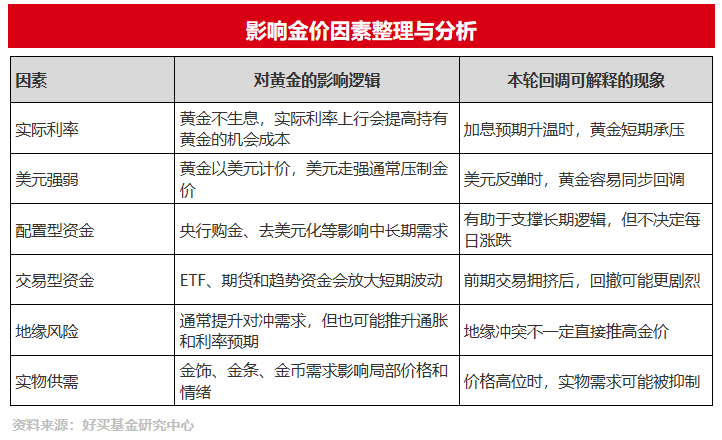

那么为什么今年以来金价出现了较大回撤呢?此轮黄金回调不是单一因素驱动,而是多重压力叠加。

黄金不生息,当市场预期利率继续走高,持有黄金的机会成本就上升,金价短期承压。与此同时,美元偏强也在压制以美元计价的金价,两者形成共振。

交易层面,前期涌入的资金越多,回撤时的卖压也越大。5月全球黄金ETF出现净赎回,多家国际投行下调金价预期,进一步加重了市场的谨慎情绪。

黄金的定价从来不是由单一逻辑主导的,它同时具有商品属性、金融属性、货币属性和情绪属性,在不同的宏观环境下,主导因子会切换。

中长期来看,近年来多国央行增持黄金、全球货币体系变化、国际法定货币的信用问题,等等这些逻辑更多影响的是黄金的长期价格中枢而不是短期的涨跌。所以不能混淆金价的长期叙事和阶段性影响因素。

黄金短期走势取决于市场阶段性较为关注的定价变量,而金价长期中枢则取决于全球资金流的结构性力量方向。两套逻辑可以同时存在,也经常互相矛盾。

那么,当金价已经出现较大回撤后,当前应如何看待黄金的配置价值呢?

明确长期配置逻辑

合理设定黄金配置比重

金价跌下来之后,投资者普遍关心的问题可能是“现在黄金能配置了吗”。但这个问题没有统一答案,关键在于先想清楚:黄金这类资产在组合里,扮演什么角色,发挥什么作用。

从战略配置的角度看,黄金的长期配置价值是分散风险,抵御通胀和应对纸币信用波动。如果投资者持有黄金是出于这种长期目的,核心考量是纸币购买力和货币体系的长期变化,从这个角度出发,投资者可以逐步增持黄金配比至合理区间,并秉承长期配置逻辑,适当淡化短期波动。

从战术投资层面看,布局黄金时需要关注美元指数、美债实际利率、通胀数据、ETF资金流向、地缘事件演变等短期变量。投资者可以根据短期战术考量,控制黄金配比的仓位和节奏变化。

后续金价走势可能受以下几重因素影响:

总而言之,黄金可以作为资配组合分散传统资产风险的一个重要组成部分,但它不是万能的配置选项,也不应该把宏观叙事或历史涨幅直接当作评估黄金未来涨幅的简单标准。

当金价从高位回撤约30%之后,我们思考的不应仅仅是“它何时会再涨回去”,而应该是“该怎么理解黄金定价逻辑和长期配置意义”。

与其急于判断金价下一步的方向,不如明确黄金在资产配置组合中的定位与合理配比,想清楚这些,比预测金价的短期涨跌更重要。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。