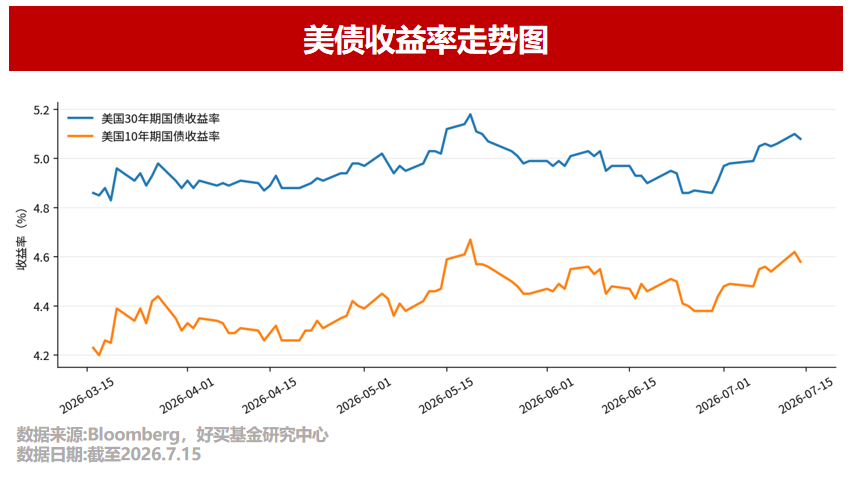

7月9日,美国30年期国债拍卖最高中标利率达到5.058%,创下2007年以来新高。

中东局势推升油价,美联储6月会议纪要和货币政策报告也释放出偏鹰信号,市场对加息的预期有所升温。在这样的背景下,长端美债承压,似乎顺理成章。

然而,7月14日晚公布的美国6月CPI数据远低于市场预期,核心CPI仅2.6%。数据公布后,2年期美债收益率跌幅明显,10年期美债收益率有小幅回落,而30年期美债收益率依然维持在5%附近。

这意味着,真正支撑长端利率高位的,或许已经不是通胀本身。

在当前时间点,一方面较高美债收益率展现出不错的吸引力,另一方面不断变化的市场和政策也使得债市波动加大,那我们应该如何理解当前美债市场,并把握后续的投资机遇呢?

为什么长端美债收益率居高不下?

回顾近期债市表现,美债收益率表现分化。

7月7日,30年期美债收益率再次破5%,2年期、10年期美债收益率分别为4.19%,4.55%,利率差约+36bp。

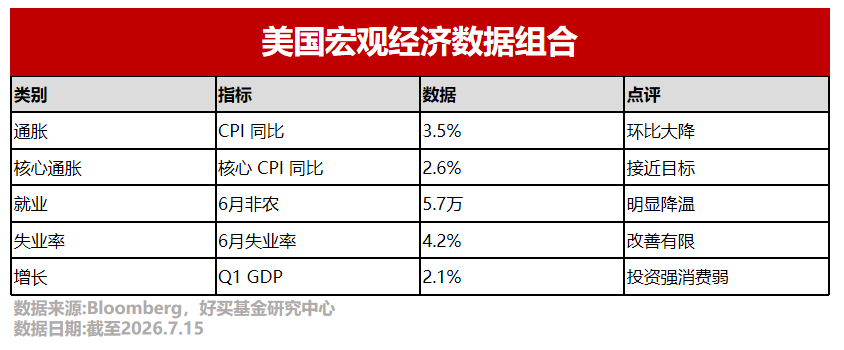

从最新公布的宏观数据来看,美国经济正在呈现"通胀回落、就业降温、增长放缓但仍具韧性"的组合特征。

6月CPI同比回落至3.5%,核心CPI降至2.6%,通胀继续向2%的目标靠近;就业方面,6月非农新增仅5.7万人,显示劳动力市场明显降温;与此同时,Q1 GDP仍保持2.1%的增长,说明美国经济尚未陷入衰退。

按照传统定价逻辑,这样的数据组合本应利好长期美债,但30年期收益率却依然维持高位。

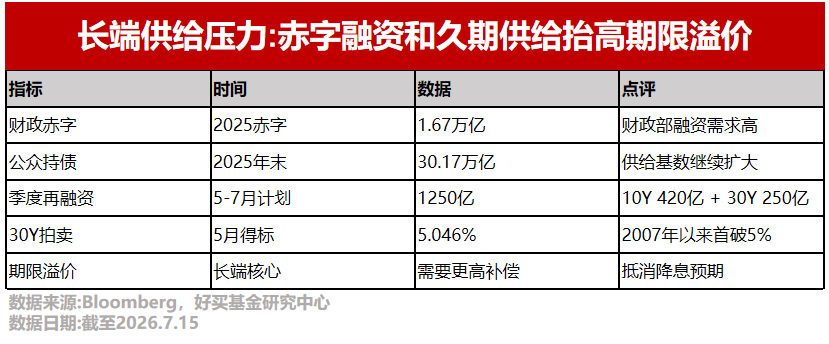

为什么?答案并不在通胀,而在财政供给。

要理解美债,就要先理解美债发行的主体。近年来,美国财政赤字持续扩大,政府融资需求不断上升,推动美债发行规模增加。

从数据来看,2025年美国财政赤字预计达到1.67万亿美元,政府债务规模持续扩大;5-7月美国财政部计划再融资1250亿美元,其中包括10年期、30年期国债发行。长端债券供给压力持续存在,成为限制收益率下行的重要因素。

与此同时,随着长期限国债供给增加,市场需要更高的收益率来吸引投资者承接新增供给,期限溢价因此被抬升。

所以,这就意味着,在当前环境下,不同期限的美债收益率的定价逻辑发生分化:短端更多受限于美联储政策路径和市场环境,而长端更大程度受财政供给和期限溢价影响。

那么,在当前的债券市场中,投资者又该如何把握不同期限美债的配置机遇呢?

不同类型美债,该如何配置?

从宏观周期来看,美联储货币政策仍处于由紧转松的过程中,美债整体配置价值并未发生改变。

在这样的背景下,不同期限美债受到的驱动因素并不相同,投资策略也应有所区别。以下,我们分别从中短端、长端以及美元信用债三个维度,分析当前美债市场的配置机会。

首先来看中短端美债。与长端不同,中短端利率主要反映市场对于美联储货币政策的预期。此次6月CPI公布后,2年期美债收益率明显回落,也说明市场开始重新定价后续的政策路径。如果后续通胀继续回落,中短端收益率仍有下行空间,除了票息收益外,也有望获得一定资本利得收益,因此中短久期美债仍值得关注。

再来看长端美债。虽然长端美债受短期通胀影响较小,但财政供给压力难以在短期内缓解,所以其收益率仍会保持高位震荡,处于高波动高收益的阶段,配置方面需要谨慎选择,更适合作为长期配置资产分批布局。

除了利率债之外,美元信用债同样值得关注。相对于利率债,其定价更多受到企业基本面和信用利差影响,对财政供给压力的敏感度相对较低。对于希望兼顾收益与波动控制的投资者,可适当提高投资级美元信用债的配置比例。

综上所述,对于投资者而言,与其押注单一方向,不如根据自身风险偏好,合理配置中短端、长端及信用债资产,在控制波动的同时把握美债市场的投资机会。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。