一、市场回顾

1.基础市场

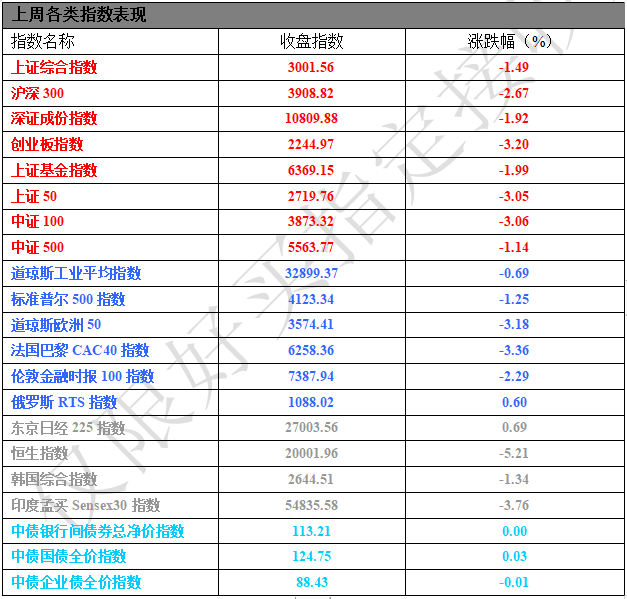

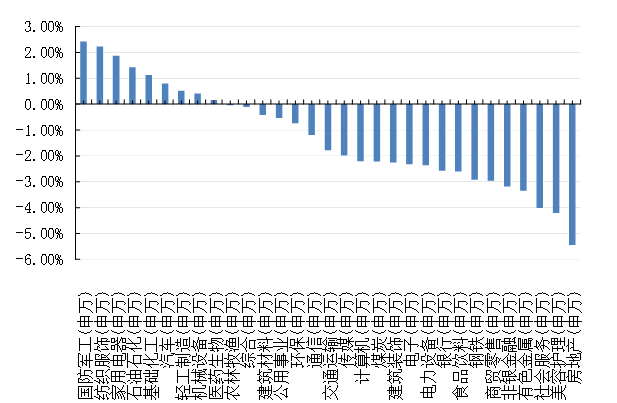

上周,沪深两市双双收跌。截止收盘,上证综指收于3001.56点,跌45.50点,跌幅为1.49%;深成指收于10809.88点,跌211.56点,跌幅为1.92%;沪深300收于3908.82点,跌107.43点,跌幅为2.67%;创业板收于2244.97点,跌74.17点,跌幅为3.20%。两市成交16607.05亿元。总体而言,小盘股强于大盘股。中证100下跌3.06%,中证500下跌1.14%。28个申万一级行业中有9个行业上涨。其中,国防军工(申万)、纺织服饰(申万)、家用电器(申万)表现居前,涨跌幅分别为2.42%、2.22%、1.87%,商贸零售(申万)、非银金融(申万)、有色金属(申万)表现居后,涨跌幅分别为-2.95%、-3.18%、-3.34%。

上周,欧美主要市场普遍下跌,其中,道指下跌0.69%,标普500下跌1.25%;道琼斯欧洲50 下跌3.18%。亚太主要市场涨跌不一,其中,恒生指数下跌5.21%,日经225指数上涨0.69%。

数据来源:Wind、好买基金研究中心,海外数据截止2022-5-6

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2022-5-6

2.基金市场

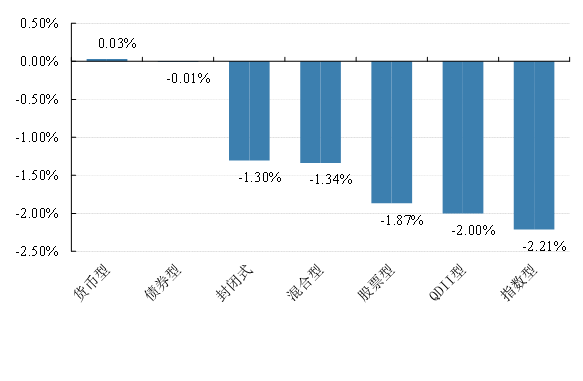

上周,国内基金涨跌不一,其中涨幅最大的是货币型,涨幅为0.03%。跌幅最大的是指数型基金,跌幅为2.21%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2022-5-6

上周,权益类基金表现较好的是永赢医药健康A和红土创新医疗保健等;混合型基金表现较好的是中银证券健康产业和江信同福A等;封闭式基金表现较好的是汇添富3年封闭竞争优势和红土创新科技创新3年封闭运作等;QDII式基金表现较好的是广发道琼斯美国石油A人民币和华宝标普油气A人民币等;指数型表现较好的是鹏华中证空天军工A和前海开源中航军工A等;债券型表现较好的是泓德裕泰A和招商招琪纯债A(详细,购买)等;货币型表现较好的是广发理财7天A和信诚理财28日盈A等。

二、上周焦点

1、美联储释放“鸽派”温和信号

美国当地时间5月4日下午2时,美联储宣布加息50个基点,将联邦基金利率目标区间上调到0.75%至1%之间。这是自2000年以来加息幅度首次达到50个基点,显示出美联储收紧货币政策的紧迫性。

美联储还表示将从6月开始启动缩表计划。初始阶段美国国债的缩减规模将为每月300亿美元,3个月后每月减持规模将扩大至600亿美元;机构抵押贷款支持证券(MBS)初始缩减规模将为175亿美元,3个月后每月减持规模将扩大至350亿美元。

2、美国证券交易委员会(SEC)又将80多家中国企业列入依据《外国公司问责法》标识的暂定名单

上周三,美国SEC再度扩大暂定名单,确定了新一轮中不符合《外国公司问责法》的80多家中国企业,这些企业最终可能会被迫从美国退市。最新加入名单的中国公司包括科技巨头京东以及拼多多和哔哩哔哩等知名企业。但是,包括贝壳和哔哩哔哩在内的几家美国上市中国企业因面临从美股市场退市的潜在风险,近期提出在港交所主板进行双重主要上市。根据提交的文件来看,贝壳将从5月11日开始在香港挂牌交易。另外,中国视频直播平台哔哩哔哩也在向港交所递交的文件中表示预计将在10月3日前将目前的二次上市地位转换为双重主要上市。

3.美国贸易代表办公室(USTR)启动了对此前依据“301调查”结果对中国商品加征关税行动的复审程序

5月3日USTR发表声明,开始进行法定复审的第一阶段,对超过3000亿美元的中国输美商品加征关税行动进行审核。声明明确指出复审将涵盖针对 301 条款调查结果对中国进行加征关税的所有四类商品,本次复审将分两个阶段进行。在第一阶段,USTR 将告知受益于对华加征关税行动的国内行业代表,行业代表可以向 USTR 申请要求维持对华加征关税。如果 USTR收到维持对华加征关税申请,复审程序将进入第二阶段。不过,近期有报道称美方可能考虑针对中国某企业的潜在制裁措施引发了市场关注,后续进展值得关注。

三、好买观点

1、股票型基金投资策略

股票基金:外围扰动,市场转弱:受上周美股大跌及局部疫情有所抬头,市场未能延续节前态势,市场再度走弱,上证指数、沪深300,创业板指跌幅分别为1.49%、2.67%、3.20%。从成交量观察,市场降温明显,日均成交额收缩至8000亿元以内,周五低至75600亿元。行业方面,国防军工、纺织服装和家用电器有相对表现,前期表现较为强势的板块补跌,房地产、社服和有色金属跌幅居前。

海外动荡是上周市场走弱的主因:上周美联储表态整体是符合预期的,市场最初也给予了正面回馈,但令人意外的是美股次日出现了反转,出现连续下杀,市场开始担心过快紧缩可能伤害基本面,期间美元走强人民币持续贬值,10年美债利率走高至 3.1%的新高,对A股市场造成了一定的冲击。国内方面,地产、外需、疫情并未给大家乐观的理由,“高层能给的”和“市场想要的”一直存在落差,决策者在稳增长方面的强有力表态,使得我们认为更多利好政策可能在酝酿中,但政策空窗期无法证实,市场选择下跌释放风险。

珍惜底部区间:尽管通胀、疫情、海外地缘冲突仍在影响市场风险偏好,但不可否认,大部分风险已经计入价格,分母端有所扰动将有所收敛,复苏或是更大的主线,在经济弱,政策逐步发力之下(国常会继续聚焦稳增长,房地产政策宽松加码,养老金等长线资金逐步入场),分子端能量逐步强化,市场或将逐步修复,利空因素为收集筹码创造了较好的条件,建议投资人“珍惜”难得的底部区间。

2、债券型基金投资策略

上周中债总财富指数收于211.5232,较前周上涨0.11%;中债国债总财富指数收于208.9281较前周上涨0.09%,中债金融债总财富指数收于215.6659,较前周上涨0.12%;中债企业债总财富指数收于213.0935,较前周上涨0.13%;中债短融总财富指数收于190.8861,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.04%,上行1.01个基点,十年期国债收益率为2.83%,下行1.23个基点;银行间一年期AAA级企业债收益率下行0.81个基点,银行间三年期AAA级企业债收益率上行1.11个基点,五年期AAA级企业债收益率下行2.66个基点,分别为2.45%、2.98%和3.35%;一年期AA级企业债收益率下行2.81个基点,三年期AA级企业债收益率下行0.89个基点,五年期AA级企业债收益率下行2.66个基点,分别为2.67%、3.38%和4.10%。(数据来源:Wind)

资金面:本周(5月2日-5月7日)央行公开市场共有600亿元逆回购到期,本周央行公开市场累计进行了300亿元逆回购操作,因此本周央行公开市场净回笼300亿元。资金面方面,月初银行间市场资金供给持续充盈,周五主要回购利率继续普降,其中隔夜大幅下行逾41bp再度回到上月末的1.30%附近,七天期也下行近20个bp。交易员表示,上海新冠新增病例虽持续下降,但北京的疫情局面仍复杂,而且防控大政方针不改,未来疫情出现反复的概率仍大。稳增长的巨大压力下货币政策暂难改变偏松的基调,5月市场流动性仍无忧。海外方面,美联储加息落地,短期加息预期的逆转可能需要通胀、核心通胀、工资和长期通胀预期的拐点均得到确认。货币市场方面,5月6日,R001加权平均利率为1.3414%,较上周跌53.36个基点;R007加权平均利率为1.8286%,较上周跌20.18个基点;R014加权平均利率为1.9363%,较上周跌12.71个基点;R1M加权平均利率为1.9716%,较上周跌24.79个基点。5月6日,shibor隔夜为1.351%,较上周跌48.7个基点;shibor1周为1.789%,较上周跌21.7个基点;shibor2周为1.77%,较上周跌25.2个基点;shibor3月为2.202%,较上周跌1.5个基点。(数据来源:Wind)

经济面/政策面:近日,克而瑞公布了4月份百强房地产企业商品房销售数据。根据克而瑞研究中心发布的数据,前百强房企仅实现销售金额4306.5亿元,环比3月份进一步下降15.8%;1-4月份累计销售金额合计18688.4亿元,较去年同期大幅下滑50.13%。从百强房企的销售数据来看,1-4月份,仅有碧桂园、万科地产和保利发展3家开发商销售额达到千亿规模以上。前百家房企的销售额下降幅度都超过了40%,平均达到50.13%,多数出现了腰斩。单月销售金额来看,平均每家房企4月销售额仅为43.1亿元。从销售面积数据来看,4月份百强房企合计销售面积为2799.4万平方米,较3月份环比下降15.92%;1-4月份累计销售面积为12454.1万平方米,较去年同期大幅下滑66.77%。除了碧桂园销售面积达到1847.9万平方米外,其余开发今年以来销售面积均不超过千万平方米。从前30大中城市的商品房高频成交数据,也不难看出今年以来房产销售明显在下滑。随着国内房地产行业的调整持续深化,4月29日,中共中央政治局会议召开,坚持房子是用来住的、不是用来炒的定位,会议强调支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。短期来看,房地产行业“因城施策”将持续推进,后续更多的城市将在需求端进行不同程度的政策松绑。但在“房住不炒”基调下,房地产整体投融资活动短期内或依然较低迷。(数据来源:Wind)

4月18日,国家统计局公布数据显示,3月份,规模以上工业增加值同比实际增长5.0%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,3月份,规模以上工业增加值比上月增长0.39%。一季度,规模以上工业增加值同比增长6.5%。分三大门类看,3月份,采矿业增加值同比增长12.2%;制造业增长4.4%;电力、热力、燃气及水生产和供应业增长4.6%。分经济类型看,3月份,国有控股企业增加值同比增长3.3%;股份制企业增长6.9%,外商及港澳台商投资企业下降1.1%;私营企业增长6.0%。分行业看,3月份,41个大类行业中有37个行业增加值保持同比增长。其中,煤炭开采和洗选业增长16.7%,石油和天然气开采业增长5.7%,农副食品加工业增长6.1%,酒、饮料和精制茶制造业增长7.0%,纺织业增长0.7%,化学原料和化学制品制造业增长3.0%,非金属矿物制品业增长1.6%,黑色金属冶炼和压延加工业下降1.6%,有色金属冶炼和压延加工业增长6.2%,通用设备制造业下降0.7%,专用设备制造业增长7.6%,汽车制造业下降1.0%,铁路、船舶、航空航天和其他运输设备制造业增长1.1%,电气机械和器材制造业增长10.6%,计算机、通信和其他电子设备制造业增长12.5%,电力、热力生产和供应业增长3.9%。3月份,617种产品中有304种产品产量同比增长,其中,新能源汽车51.8万辆,增长121.4%;发电量6702亿千瓦时,增长0.2%;原油加工量5859万吨,下降2.0%。(数据来源:Wind)

3、QDII基金投资策略

一季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储Taper开始落地,全球加息潮渐有蔓延趋势。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议对美股采取适度配置。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。