一、市场回顾

1、基础市场

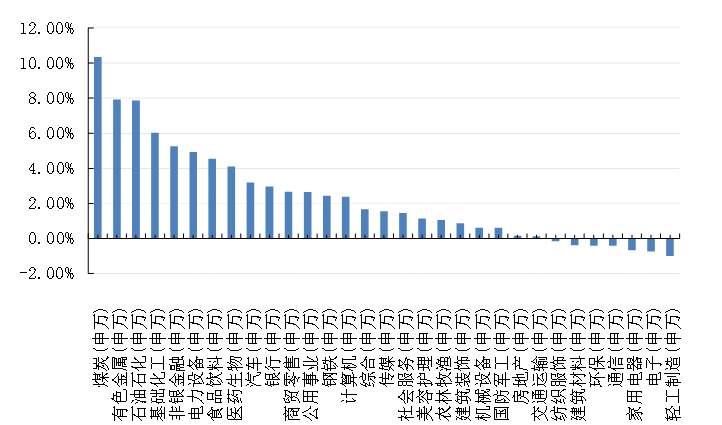

上周,沪深两市双双收涨。截止收盘,上证综指收于3284.83点,涨89.38点,涨幅为2.80%;深成指收于12035.15点,涨406.84点,涨幅为3.50%;沪深300收于4238.99点,涨149.43点,涨幅为3.65%;创业板收于2556.47点,涨98.22点,涨幅为4.00%。两市成交52791.78亿元。总体而言,大盘股强于小盘股。中证100上涨3.89%,中证500上涨2.66%。31个申万一级行业中有24个行业上涨。其中,煤炭(申万)、有色金属(申万)、石油石化(申万)表现居前,涨跌幅分别为10.35%、7.92%、7.87%,家用电器(申万)、电子(申万)、轻工制造(申万)表现居后,涨跌幅分别为-0.67%、-0.74%、-1.00%。

上周,欧美主要市场普遍下跌,其中,道指下跌4.58%,标普500下跌5.05%;道琼斯欧洲50 下跌3.74%。亚太主要市场涨跌不一,其中,恒生指数上涨3.43%,日经225指数上涨0.23%。

数据来源:Wind、好买基金研究中心,海外数据截止2022-6-10

图1:上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2022-6-10

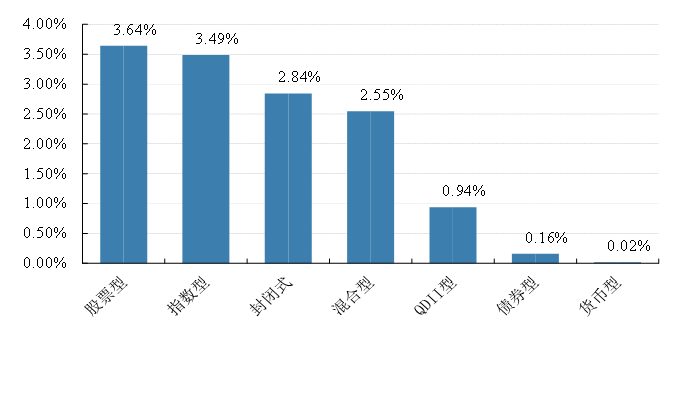

2、基金市场

上周,国内基金全部上涨,其中涨幅最大的是股票型,涨幅为3.64%,涨幅最小的是货币型基金,涨幅为0.02%。

图2:上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2022-6-10

上周,权益类基金表现较好的是英大国企改革主题和广发资源优选A等;混合型基金表现较好的是长安鑫禧A和长安裕盛A等;封闭式基金表现较好的是九泰锐升18个月和国泰价值优选灵活配置等;QDII式基金表现较好的是南方中证香港科技ETF和华夏恒生互联网科技业ETF等;指数型表现较好的是华宝中证稀有金属主题A和招商中证煤炭A等;债券型表现较好的是民生加银信用双利A和宝盈融源可转债A等;货币型表现较好的是工银瑞信7天理财B和光大添天盈A等。

二、近期焦点

1、5月CPI与PPI数据公布

中国5月CPI同比上涨2.1%,预期上涨2.2%,前值上涨2.1%。CPI环比下降0.2%,前值上涨0.4%。5月国内疫情形势明显改善,消费市场供应问题缓解,CPI同比保持稳定,环比转降。具体来看,食品价格同比上涨2.3%,涨幅比上月扩大0.4个百分点。非食品价格上涨2.1%,涨幅比上月回落0.1个百分点。

5月PPI同比上涨6.4%,预期上涨6.3%,前值上涨8%。PPI环比上涨6.4%,前值上涨8.0%。得益于产业链供应链通畅和保供稳价政策调控,PPI同比、环比均继续回落。具体来看,PPI生产资料价格上涨8.1%,涨幅回落2.2个百分点;生活资料价格上涨1.2%,涨幅扩大0.2个百分点。

2、美国通胀预期再次升温

美国2022年5月CPI同比8.6%,高于预期的8.2%;核心CPI同比6%,略高于预期的5.9%;CPI环比1%高于预期的0.7%和前值的0.3%。CPI数据公布后,美国市场股债双杀,加息预期大幅上行。

3、5月金融数据公布

2022年5月末,广义货币(M2)余额252.7万亿元,同比增长11.1%,增速分别比上月末和上年同期高0.6个和2.8个百分点;狭义货币(M1)余额64.51万亿元,同比增长4.6%,增速分别比上月末和上年同期低0.5个和1.5个百分点;流通中货币(M0)余额9.55万亿元,同比增长13.5%。当月净回笼现金80亿元。

2022年5月末,人民币贷款余额203.54万亿元,同比增长11%,增速比上月末高0.1个百分点,比上年同期低1.2个百分点。5月份人民币贷款增加1.89万亿元,同比多增3920亿元。分部门看,住户贷款增加2888亿元,同比少增3344亿元,其中,短期贷款增加1840亿元,中长期贷款增加1047亿元;企(事)业单位贷款增加1.53万亿元,同比多增7291亿元,其中,短期贷款增加2642亿元,中长期贷款增加5551亿元,票据融资增加7129亿元;非银行业金融机构贷款增加461亿元,同比少增163亿元。

2022年5月末,人民币存款余额246.22万亿元,同比增长10.5%,增速分别比上月末和上年同期高0.1个和1.6个百分点。今年前5个月,人民币存款累计增加13.99万亿元,同比多增3.8万亿元。5月份人民币存款增加3.04万亿元,同比多增4750亿元。其中,住户存款增加7393亿元,非金融企业存款增加1.1万亿元,财政性存款增加5592亿元,非银行业金融机构存款增加2568亿元。

2022年5月社会融资规模增量为2.79万亿元,比上年同期多8399亿元。其中,对实体经济发放的人民币贷款增加1.82万亿元,同比多增3936亿元;对实体经济发放的外币贷款折合人民币减少240亿元,同比多减247亿元;委托贷款减少132亿元,同比少减276亿元;信托贷款减少619亿元,同比少减676亿元;未贴现的银行承兑汇票减少1068亿元,同比多减142亿元;企业债券融资净减少108亿元,同比少减969亿元;政府债券净融资1.06万亿元,同比多3881亿元;非金融企业境内股票融资292亿元,同比少425亿元。

三、好买观点

1、股票型基金投资策略

5月以来,支撑市场反攻的三级驱动——疫情拐点、联储紧缩峰值、信贷总量触底,均已得到较充分反映。目前,需要更加重视内外部形势的一些新变化。一方面,企业中长贷同比继续负增,表明内生性信用扩张仍未实现,且全A的业绩预期也未跟随大盘的反弹而出现改善迹象,意味着宏观、微观基本面上行趋势的确认尚需等待。另一方面,5月美国通胀数据超预期上行,美联储加息预期重拾升势,美国名义与实际利率再破前高,或对国内市场形成一定压力,尤其是赛道板块的波动性可能再次加大。所以,当前市场仍处于磨底阶段,需要等待上述两个方面出现实质性好转。在右侧信号印证之前,应以确定性为重点,可关注中报业绩确定性较高的光伏设备、航天装备和上游能源等板块,优质银行、建筑央企、国企开发商为代表的稳增长板块,以及医美、免税等远期业绩改善板块。

2、债券型基金投资策略

上周中债总财富指数收于212.5329,较前周上涨0.04%;中债国债总财富指数收于210.0949较前周上涨0.06%,中债金融债总财富指数收于216.5242,较前周上涨0.02%;中债企业债总财富指数收于214.4665,较前周上涨0.02%;中债短融总财富指数收于191.3819,较前周上涨0.03%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.01%,上行4.87个基点,十年期国债收益率为2.75%,下行0.75个基点;银行间一年期AAA级企业债收益率上行6.02个基点,银行间三年期AAA级企业债收益率上行4.03个基点,五年期AAA级企业债收益率上行4.51个基点,分别为2.42%、2.89%和3.31%;一年期AA级企业债收益率上行7.02个基点,三年期AA级企业债收益率下行1.97个基点,五年期AA级企业债收益率上行3.51个基点,分别为2.63%、3.23%和4.02%。(数据来源:Wind)

资金面:本周央行公开市场共有500亿元逆回购到期,本周央行公开市场累计进行了500亿元逆回购操作,因此本周央行公开市场资金投放规模完全对冲到期量。下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元;此外6月15日还将有2000亿元MLF到期。6月10日,R001加权平均利率为1.4492%,较上周跌3.39个基点;R007加权平均利率为1.6326%,较上周跌4.14个基点;R014加权平均利率为1.7337%,较上周跌2.1个基点;R1M加权平均利率为2.0069%,较上周涨8.84个基点。shibor隔夜为1.403%,较上周跌2.9个基点;shibor1周为1.675%,较上周涨0.1个基点;shibor2周为1.601%,较上周跌2.4个基点;shibor3月为2%,较上周涨0.1个基点。银行间市场周四资金面依旧波澜不兴,隔夜和七天回购仍分别僵持在1.4%和1.6%附近。月初需求端仍无压力,不过审慎预期仍未消,面临地方债发行高峰与跨半年末因素叠加、担忧疫情缓和后央行对流动性态度微调等不确定性。6月流动性缺口较大,虽然财政支出可以补充部分流动性,但由于支出往往集中于月末最后几天,因此月中缴税或政府债缴款仍会加剧资金面波动。建议密切跟踪地方债发行计划,适度控制对于杠杆策略的依赖,警惕流动性风险和利率风险。(数据来源:Wind)

经济面/政策面:海关统计显示,今年前5个月,我国外贸进出口总值16.04万亿元,同比增长8.3%。其中,出口8.94万亿元,同比增长11.4%;进口7.1万亿元,同比增长4.7%。前5个月我国外贸结构持续优化,一般贸易进出口10.27万亿元,同比增长12%。我国对东盟、欧盟、美国、韩国分别进出口2.37万亿元、2.2万亿元、2万亿元和9707.1亿元,同比分别增长8.1%、7%、10.1%和8.2%。东盟继续为我国第一大贸易伙伴,占我国外贸总值的14.8%。5月单月出口同比16.9%,高于市场预期。4月出口受物流、人员等约束较大,出口同比的3.9%属于异常;随着物流打通和人员到岗,部分出口积压订单会自然转移至5月,导致5月12.6%的环比显著超季节性。4-5月出口合并增速为10.4%,这一数字低于2021年的29.9%、2022年一季度的15.8%,但依然是一个不低的增速。进口同比从零增长小幅反弹至4%。众所周知,进口是内需的映射,当前国内经济依然明显偏弱,和4月相比,景气最弱的阶段已经过去。原油、铁矿砂、铜等关键大宗品的进口量增速均出现了回升。但值得注意的是,集成电路单月进口增速只有负增长,仍显著低于前期。

国家统计局公布数据显示,2022年5月份,全国居民消费价格同比上涨2.1%。其中,城市上涨2.1%,农村上涨2.1%;食品价格上涨2.3%,非食品价格上涨2.1%;消费品价格上涨3.0%,服务价格上涨0.7%。1¬¬—5月平均,全国居民消费价格比上年同期上涨1.5%。5月份,全国居民消费价格环比下降0.2%。其中,城市下降0.2%,农村下降0.1%;食品价格下降1.3%,非食品价格上涨0.1%;消费品价格下降0.3%,服务价格持平。食品烟酒类价格同比上涨2.1%,影响CPI(居民消费价格指数)上涨约0.59个百分点。食品中,鲜果价格上涨19.0%,影响CPI上涨约0.36个百分点;鲜菜价格上涨11.6%,影响CPI上涨约0.22个百分点;蛋类价格上涨10.6%,影响CPI上涨约0.07个百分点;粮食价格上涨3.2%,影响CPI上涨约0.06个百分点;畜肉类价格下降12.9%,影响CPI下降约0.46个百分点,其中猪肉价格下降21.1%,影响CPI下降约0.34个百分点;水产品价格下降1.6%,影响CPI下降约0.03个百分点。2022年5月份,全国工业生产者出厂价格同比上涨6.4%,环比上涨0.1%;工业生产者购进价格同比上涨9.1%,环比上涨0.5%。1—5月平均,工业生产者出厂价格比去年同期上涨8.1%,工业生产者购进价格上涨10.8%。工业生产者出厂价格中,生产资料价格上涨8.1%,影响工业生产者出厂价格总水平上涨约6.17个百分点。其中,采掘工业价格上涨29.7%,原材料工业价格上涨15.1%,加工工业价格上涨3.2%。生活资料价格上涨1.2%,影响工业生产者出厂价格总水平上涨约0.27个百分点。其中,食品价格上涨2.2%,衣着价格上涨1.2%,一般日用品价格上涨1.5%,耐用消费品价格下降0.1%。工业生产者购进价格中,燃料动力类价格上涨31.6%,化工原料类价格上涨10.5%,有色金属材料及电线类价格上涨9.5%;黑色金属材料类价格下降0.5%。

央行6月10日表示,初步统计,2022年5月社会融资规模增量为2.79万亿元,比上年同期多8399亿元。其中,对实体经济发放的人民币贷款增加1.82万亿元,同比多增3936亿元;对实体经济发放的外币贷款折合人民币减少240亿元,同比多减247亿元;委托贷款减少132亿元,同比少减276亿元;信托贷款减少619亿元,同比少减676亿元;未贴现的银行承兑汇票减少1068亿元,同比多减142亿元;企业债券融资净减少108亿元,同比少减969亿元;政府债券净融资1.06万亿元,同比多3881亿元;非金融企业境内股票融资292亿元,同比少425亿元。初步统计,2022年5月末社会融资规模存量为329.19万亿元,同比增长10.5%。其中,对实体经济发放的人民币贷款余额为202.03万亿元,同比增长10.9%;对实体经济发放的外币贷款折合人民币余额为2.34万亿元,同比增长5.6%;委托贷款余额为10.92万亿元,同比下降0.5%;信托贷款余额为4.05万亿元,同比下降29.4%;未贴现的银行承兑汇票余额为2.72万亿元,同比下降22.7%;企业债券余额为31.29万亿元,同比增长10.7%;政府债券余额为56.1万亿元,同比增长17.5%;非金融企业境内股票余额为9.91万亿元,同比增长14.5%。从结构看,5月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的61.4%,同比高0.2个百分点;对实体经济发放的外币贷款折合人民币余额占比0.7%,同比持平;委托贷款余额占比3.3%,同比低0.4个百分点;信托贷款余额占比1.2%,同比低0.7个百分点;未贴现的银行承兑汇票余额占比0.8%,同比低0.4个百分点;企业债券余额占比9.5%,同比持平;政府债券余额占比17%,同比高1个百分点;非金融企业境内股票余额占比3%,同比高0.1个百分点。(数据来源:Wind)

债市观点:本周央行公开市场共有500亿元逆回购到期,本周央行公开市场累计进行了500亿元逆回购操作,因此本周央行公开市场资金投放规模完全对冲到期量。下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元;此外6月15日还将有2000亿元MLF到期,关注到期续作情况。经济数据方面,5月单月出口同比16.9%,考虑到4月物流暂时性的影响,将近2月合并计算4~5月出口的增速为10.4%,这一数字低于2021年的29.9%,但依然是一个不低的增速。进口同比从零增长小幅反弹至4%,反映当前国内经济需求偏弱。通胀方面,5月全国居民消费价格同比上涨2.1%,全国工业生产者出厂价格同比上涨6.4%,工业生产者购进价格同比上涨9.1%,总体通胀情况较为平稳。社融方面,2022年5月社会融资规模增量为2.79万亿元,比上年同期多8399亿元,同比增长10.5%。随着疫情得到基本控制,复工复产、复商复市逐步推进,经济景气度回升,疫情负面冲击减弱。短期来看,宽松格局将延续,与此同时疫情对实体经济的扰动也将继续弱化,稳增长和基本面之间的预期博弈或再次主导债券市场走势,债券市场将维持偏震荡行情。

3、QDII基金投资策略

香港是一个离岸非主权金融市场,资本可以流动自由,因此极易受到受到国内、国外的政治、经济等宏观因素影响,这也是导致近些年指数波动加大的原因。5月美国通胀数据超预期上行,美联储加息预期重拾升势,是短期影响港股市场的重要负面因素。而政府之于互联网企业的政策已经转向,未来将不是市场关注的主要方向;互联网等科技公司的股价表现,大概率会重归基本面。国内经济基本面的底部也基本确定,未来大概率逐步边际好转。所以,美联储加息预期升温带来的阶段性下跌,反而可能是长期投资者进一步加仓的好时机。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。