一、 市场走势

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 3315.43 点,跌 1.36 点,跌幅为 0.04%;深成指收于 12487.13 点,涨 155.99 点,涨幅为 1.27%;沪深 300 收于 4330.43 点,涨 21.39 点,涨幅为 0.50%;创业板收于 2710.14 点,涨 52.93 点,涨幅为 1.99%。两市成交 11643.04 亿元,较前一日交易量增加 6.50%。大盘股强于小盘股。中证 100 上涨 0.44%,中证 500 上涨 0.22%。

数据来源:Wind,好买基金研究中心; 统计时间:2022/6/20

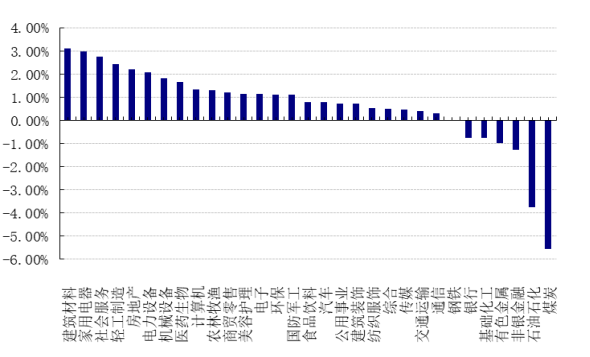

31 个申万一级行业中有 25 个行业上涨。其中,建筑材料、家用电器、社会服务表现居前,涨跌幅分别为 3.12%、3.01%、2.77%,非银金融、石油石化、煤炭表现居后,涨跌幅分别为-1.27%、-3.74%、-5.55%。

沪市有 1299 只个数上涨,占比 60.76%,深市有 1918 只个数上涨,占比 72.08%。非 ST 个股中,96 只个股涨停,8 只个股跌停。股指期货主力合约涨跌不一,其中,0 只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌 0.04 个百分点。

昨日,美国股市周一因节假日休市;欧洲主要市场上涨,其中,道琼斯欧洲 50 上涨 1.11%。亚太主要

市场涨跌不一,其中,恒生指数上涨 0.42%,日经 225 指数下跌 0.74%。

二、 指数涨跌

注:美国股市周一因节假日休市

数据来源:Wind,好买基金研究中心; 统计时间:2022/6/20

三、新闻

1、可转债交易新规

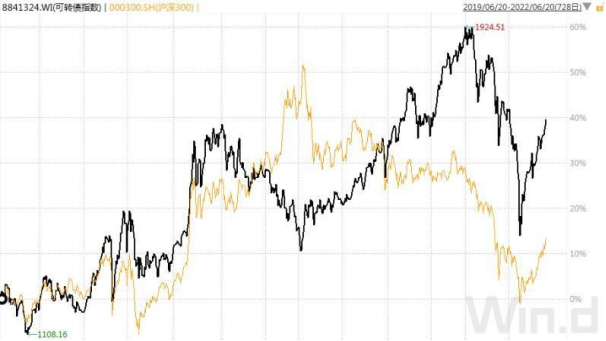

近年来,可转债市场一直保持较高的市场关注度。自 2019 年以来的结构性行情中,可转债以其股票属性,为投资者带来了较为可观的收益。今年以来,A 股震荡调整,可转债展示出了防御属性,表现出强于沪深 300 指数的抗跌性。随着 4 月底以来权益市场转暖,可转债市场重现火热景象。

数据来源:Wind,好买基金研究中心; 统计时间:2022/6/20

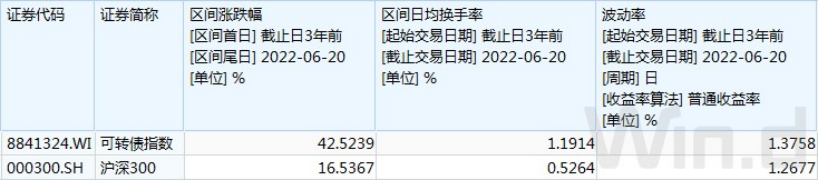

可转债的价值包含单纯债券使用价值、变换使用价值和股权使用价值。可以简化为:债券价值+期权价值。可转债市场的火热,使得期权价值被低估,以至于近三年可转债指数的波动率超过了沪深 300 指数。

数据来源:Wind,好买基金研究中心; 统计时间:2022/6/20

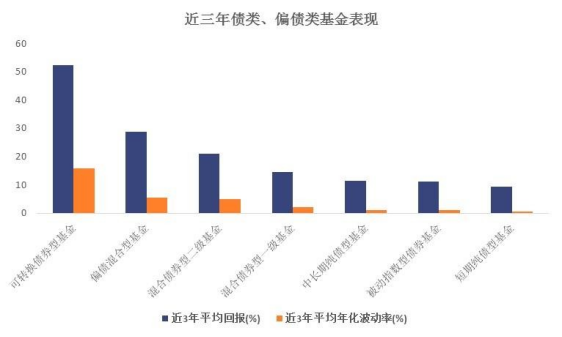

转债基金的波动率远高于偏债混合型基金。

数据来源:Wind,好买基金研究中心; 统计时间:2022/6/20

上周五(6 月 17 日),沪深两市交易所分别发布了《关于可转换公司债券适当性管理相关事项的通知》及《可转换公司债券交易实施细则(征求意见稿)》,进一步加强可转债交易监管。

核心变化:

1、涨跌停板。可转债上市首日采取 57.3%和-43.3%的涨跌幅机制,次日起引入 20%的涨跌幅限制。

2、异常披露。结合涨跌幅调整,增设了可转债价格异常波动和严重异常波动标准,明确了异常波动、严重异常波动情况下上市公司的核查及信息披露义务。

3、交易门槛。新开通转债交易权限的投资者,需要满足 24 个月以上交易经验,近 20 个交易日的日均资产不低于 10 万元。新老划断,已开通权限的不受影响。新投资者的门槛与创业板一致。

4、新增特别标识。在可转债最后交易日的证券简称前增加“Z”标识,向投资者充分提示风险,切实保护投资者合法权益。

没变的规则:T+0、交易成本,以及强赎机制。

除了新开通交易权限的规则是从 6 月 18 日开始执行,其他规则目前属于意见征集阶段,截止到 7 月 1 日,具体实施日期尚未确定,也就是说,目前的交易规则还不发生变化。

影响:交易门槛适度上调,抑制部分小盘可转债的过度投机炒作;过去两市制度差异导致的沪市个别新券上市首日遭到资金爆炒的现象或得到抑制;中长期有利于净化市场环境

2、持有期基金逐步成为基金运作方式的主流类型

6 月 20 日,山西证券发布公告称,为应对复杂多变的证券市场环境,更好地维护基金份额持有人利益,提高产品的市场竞争力,根据基金法、基金运作管理办法和基金合同等有关约定,经与基金托管人民生银行协商一致,山西证券决定将“山西证券裕盛一年定期开放灵活配置混合型发起式基金”变更为“山西证券裕桓一年持有期混合型发起式基金”,并对基金合同和托管协议进行相应的修订。

同日,中银基金也发布公告,为更好地满足基金份额持有人投资需求,提议由“中银安康稳健养老目标一年定期开放混合(FOF)”变更为“中银安康稳健养老目标一年持有期混合(FOF)”,提议基金实施转型。

数据来源:Wind; 统计时间:2022/6/20

Wind 数据显示,截至 2022 年 6 月 20 日,自持有期基金 2019 年诞生以来,持有期权益类基金发行总规模(统计纳入持有期公募 FOF,份额合并计算)已经达到 1.35 万亿元,累计认购户数多达 1563.91 万户。

其中,2019 年-2021 年发行规模分别为 118 亿元、3981 亿元、8333 亿元,呈现逐年递增趋势。而在 2022年 A 股剧烈震荡期间,权益类基金发行遇冷,但持有期权益类基金募集规模仍然达到 1104 亿元,在权益类新发基金中规模占比为 50.32%,已经占据了半壁江山。而在 2019 年-2021 年,持有期基金在权益类基金中的规模占比分别为 2%、20%、40%,并在 2022 年快速在新发权益类基金中扩张,超过了开放式基金,成为基金投资运作的主流类型。

数据来源:Wind,好买基金研究中心; 统计时间:2022/6/20

点评:持有期基金有一定锁定期,有利于引导投资者长期投资,提升投资胜率和持有体验;对基金经理也便于规划投资,提升投资业绩,避免频繁申赎导致的流动性管理难题。随着公募基金大时代的到来,预计持有期基金仍有广阔的发展前景。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。