一、 市场走势

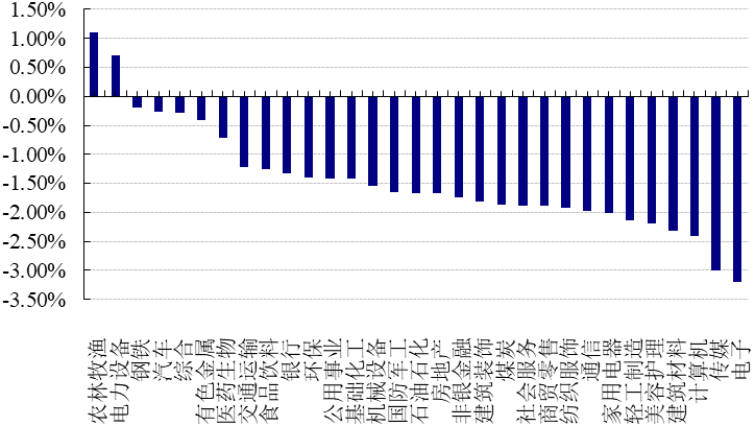

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3267.20 点,跌 39.52 点,跌幅为 1.20%;深成指收于 12246.55 点,跌 177.31 点,跌幅为 1.43%;沪深 300 收于 4270.62 点,跌 54.94 点,跌幅为 1.27%;创业板收于 2677.29 点,跌 15.70 点,跌幅为 0.58%。两市成交 9962.86 亿元,较前一日交易量减少 7.74%。大盘股强于小盘股。中证 100 下跌 1.33%,中证 500 下跌 1.55%。31 个申万一级行业中有 2 个行业上涨。

其中,农林牧渔、电力设备、钢铁表现居前,涨跌幅分别为 1.11%、0.70%、-0.19%,计算机、传媒、电子表现居后,涨跌幅分别为-2.41%、-2.99%、-3.20%。沪市有 403 只个数上涨,占比 18.89%,深市有 547 只个数上涨,占比 20.56%。非 ST 个股中,81 只个股涨停,8 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,2 只期指好于现货指数。

数据来源:Wind,好买基金研究中心,数据时间:2022/6/22

昨日,中债银行间债券总净价指数上涨 0.01 个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌 0.15%,标普 500 下跌 0.13%;道琼斯欧洲 50 下跌 0.00%。亚太主要市场普遍下跌,其中,恒生指数下跌 2.56%,日经 225 指数下跌 0.37%。

二、 指数涨跌

数据来源:Wind,好买基金研究中心,数据时间:2022/6/22

三、新闻

1、房地产销售仍处低位,开发投资保持谨慎

近日,国家统计局发布了 2022 年 1~5 月份全国房地产开发投资和销售情况。数据显示,今年前 5 个月,全国房地产开发投资增速连续 2 个月负增长,创 2020 年 4 月以来新低。不过,从单月数据看,5 月各项指标已出现环比回升迹象。

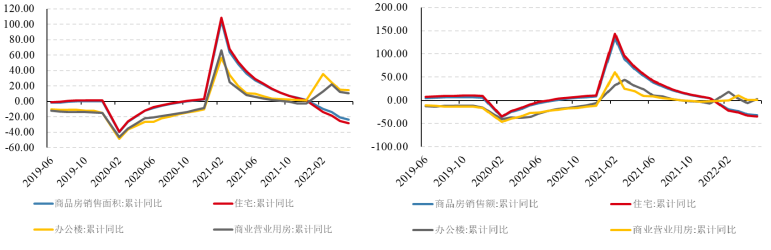

房地产销售仍处低位,单月同比增速边际改善。2022 年 1-5 月,全国商品房销售金额和销售面积分别合计48,336.60 亿元和 50,738.38 万平方米,分别同比下降 31.5%和 23.6%,销售额与销售面积的累计跌幅仍在扩大当中。然而单月有边际改善,五月份单月销售额 10,547 亿元、销售面积 10,970 万平米,同比跌幅分别为 37.7%及31.8%,跌幅比四月份的 46.6%及 39%有所收窄。2022 年 5 月,前百大房企销售金额和销售面积分别为 5,610.9亿元和 5,131.90 万平方米,同比跌幅均继续扩大至 49.87%和 35.03%,环比增速均大幅转正,分别为 30.29%和83.32%。

数据来源:WIND,好买基金研究中心整理时间范围:2019/6-2022/5

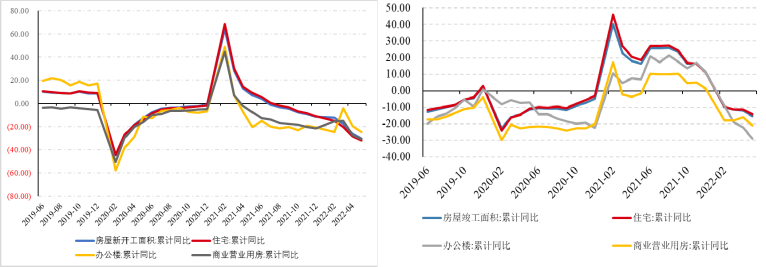

开发投资继续走低,施工和竣工同比增速持续下探。2022 年 1-5 月,全国房地产开发累计投资 52,133.62 亿元,累计同比下降 4.0%。其中,住宅投资自去年 2 月以来持续下滑,5 月累计同比下降 4%,办公楼投资与商业营业用房累计同比跌幅分别为 9.4%(前值 8.2%)和 7.0%(前值 5.3%)。新开工方面,自去年 2 月以来增速一路下滑,2022 年 1-5 月全国房地产累计新开工面积同比下降 30.6%,其中住宅同比下降 31.9%。2022 年 1-5 月,房屋施工面积为 831,525 万平米,同比下降 1%,竣工面积累计同比下降 15.3%。整体而言,房企的投资仍然较为审慎。

数据来源:WIND,好买基金研究中心整理时间范围:2019/6-2022/5

到位资金同比增速继续下行,个人按揭贷款和定金及预收款拖累严重。2022 年 1-5 月,房地产开发资金来源达 60,404.36 亿元,同比下降 25.8%。其中,国内贷款 8,045 亿元,同比下降 26%;利用外资 50 亿元,同比增长 101%;自筹资金 21,060 亿元,同比下降 7.2%;定金及预收款 19,141 亿元,同比下降 39.7%;个人按揭贷款9785 亿元,同比下降 27%。房企开发资金改善的关键仍然在于销售端改善,销售端改善可促进拿地端改善,进而银行信贷融资也会跟随改善。

今年以来,全国多地出台楼市纾困政策,其中不乏新一线及重点二线城市。6 月,公积金政策调整方面,杭州明确无房职工家庭最高可贷 120 万元,青岛首套房公积金贷款最高额度达 80 万元;首付比例调整上,重庆则给予公积金贷款首套房首付款比例最低 20%、二套房最低 40%的优惠政策;福建则是允许二套房公积金首付比例最低调整为 30%,首套房购买产权面积在 90 平方米以下则最低为 20%。此外,郑州全面落实首套房贷款利率执行 4.25%的下限标准,二套房首付比例降至 40%。南京再次调整限购,外地人补缴 6 个月社保即可购房。据中指研究院不完全统计,今年以来,累计超过 150 个城市发布了房地产调控政策,且二季度的调控频率远高于第一季度。

点评:

我们认为,政策方面,5 月 20 日央行下调 5 年期 LPR15bp 至 4.45%,叠加各地因城施策力度加码,在疫情影响逐步好转后,调控政策效果逐步开始有所体现,部分城市边际回暖。从地方房地产调控历程来看,主要表现出了两大特点:一是松绑城市由下行压力较大的二线城市及三四线城市扩展至热点一二线城市;二是调控逐渐深入,宽松力度加大,尤其自 3 月份以来,一二线城市相继对“四限”政策作出调整。销售方面,5 月商品房销售仍处低位,单月同比增速边际改善,但仍保持较大跌幅。由于政策转向效果不会立竿见影,基本面反转有所滞后,5 月楼市热度改善并不明显,但我们认为随着疫情影响逐步减弱,保守估计销售市场到第四季度可能会逐步企稳。

开发投资方面,疫情影响缓解后,新开工和竣工较 4 月均边际回暖,但同比跌幅仍较大。当前房企销售仍未企稳,预售资金放松力度有限,且融资渠道尚未修复,大部分房企资金承压,整体对投资保持谨慎。市场信心尚未恢复,预计整体修复速度弱于以往周期。

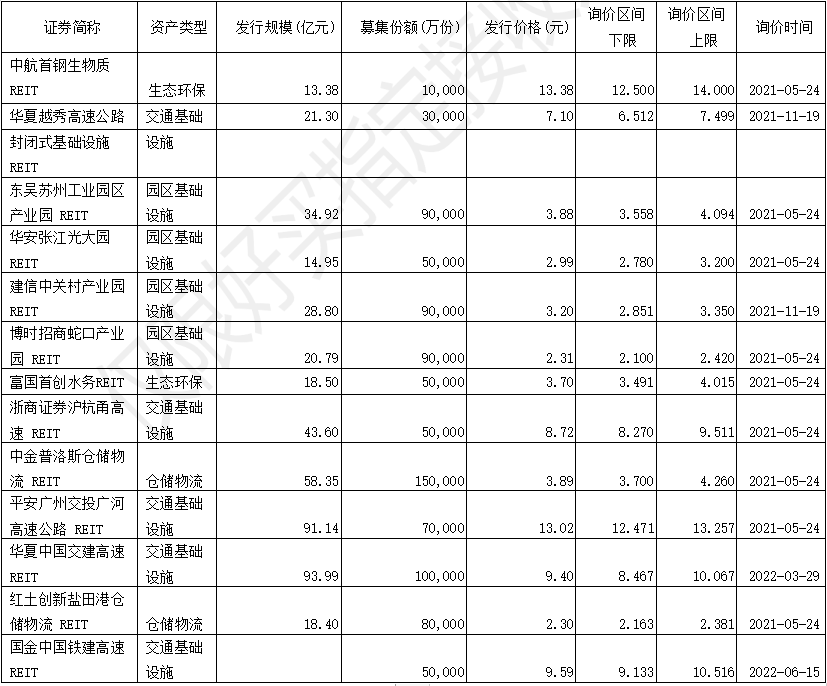

2、国金中国铁建 REIT 一日售罄,逾百亿元资金认购

6 月 21 日,一只新的公募 REITs——国金中国铁建重庆渝遂高速 REIT(以下简称“国金中国铁建高速 REIT”)正式公开发售。国金中国铁建高速 REIT 是西部首个公募 REITs 项目,该基金的基础资产是享有特许经营权的渝遂高速重庆段,位于中国经济增长第四极——成渝双城经济圈的核心走廊。国金中国铁建高速 REIT 的主要原始权益人(发起人)是中铁建重庆投资集团有限公司、重庆高速公路股份有限公司,拟合计持有 71%的基金份额。

国金中国铁建高速 REIT 发售价格为 9.586 元/份,发售总份额为 5 亿份,募集总规模为 47.93 亿元。公募 REITs的发行由三部分组成,一是向战略投资者定向配售,二是向符合条件的网下投资者询价发售,三是向公众投资者公开发售。其中,初始战略配售的基金份额数量为 3.75 亿份,占发售份额总数的比例为 75%。根据公告,国金中国铁建高速 REIT 向公众投资者发售的初始基金份额数量为 0.375 亿份,规模约 3.6 亿元。而据不完全统计,21 号发售当天认购资金超过 110 亿元,配售比例或低于 3.3%,销售十分火爆。

数据来源:WIND,好买基金研究中心整理时间范围:2022/6/22

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。