一、市场走势

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3115.43 点,跌 4.55 点,跌幅为 0.15%;深成指收于11221.45 点,跌 14.10 点,跌幅为 0.13%;创业板收于 2385.86 点,跌 17.04 点,跌幅为 0.71%。两市成交9131.17 亿元,较前一日交易量减少 3.14%。小盘股强于大盘股。沪深 300 下跌 0.41%,中证 500 上涨 0.21%。

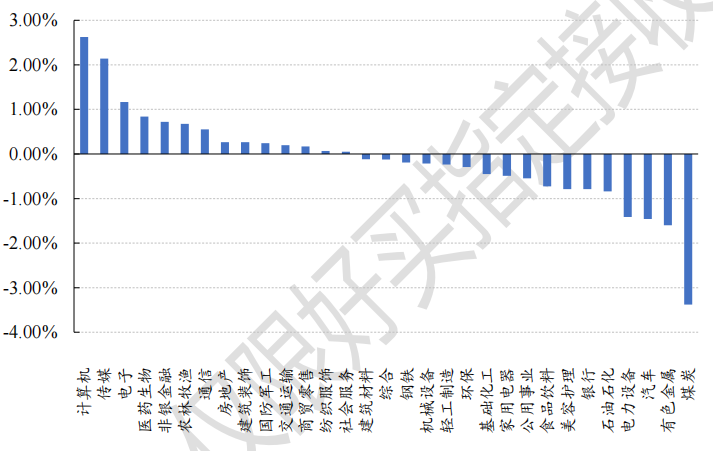

31 个申万一级行业中有 14 个行业上涨。其中,计算机、传媒、电子表现居前,涨跌幅分别为 2.63%、2.14%、1.17%,汽车、有色金属、煤炭表现居后,涨跌幅分别为-1.46%、-1.60%、-3.38%。沪市有 1215 只个数上涨,占比 56.04%,深市有 1549 只个数上涨,占比 56.14%。非 ST 个股中,74 只个股涨停,1 只个股跌停。股指期货主力合约涨跌不一,其中,0 只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨 0.02 个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌 0.02%,标普 500 下跌 0.31%;欧洲 STOXX50 下跌0.16%。亚太主要市场普遍下跌,其中,恒生指数下跌 1.15%,日经 225 指数下跌 0.35%。

数据来源:Wind、好买基金研究中心;数据时间:2022/11/17

数据来源:Wind、好买基金研究中心;数据时间:2022/11/17

二、新闻

1. 债市震荡银行理财被波及

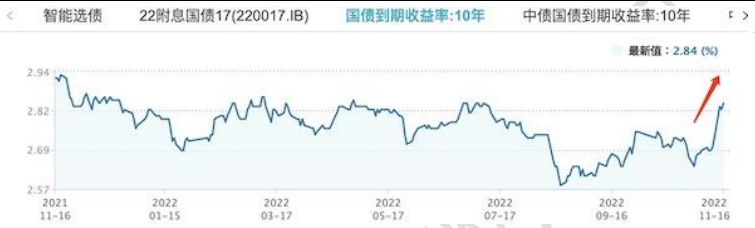

上周五,国债收益率曲线出现了近 15BP(基点)的大幅上行。10 年期国债收益率从上周四的 2.70%左右上升至 2.84%,1 年期国债收益率更是从 1.86%上升至 2.07%,升幅超过 20BP。到了 11 月 15 日,央行开展8500 亿元 MLF(中期借贷便利)操作和 1720 亿元公开市场逆回购操作,中标利率分别为 2.75%、2.00%,均与此前持平,MLF 为缩量续作,债券市场抛压加剧。截至 11 月 16 日收盘,10 年期国债收益率飙升至2.858%。

图表来源:wind

不过,11 月 17 日,为维护银行体系流动性合理充裕,央行开展了 1320 亿元 7 天期逆回购操作。当日有 90亿元 7 天期逆回购到期,实现净投放 1230 亿元,规模大于前次操作。

受该消息影响,债市止跌反弹,国债期货持续上涨,10 年期主力合约涨 0.5%,5 年期主力合约涨 0.32%,2 年期主力合约涨 0.12%

最近的债市震荡行情也导致一众债券基金、银行理财产品净值继续大幅回撤。根据 Wind 数据统计,截至11 月 16 日,在 34000 多只理财产品当中,最近一周出现收益为负的理财产品近 13000 只,占比超过35%。

这带来的直接影响就是投资者赎回加剧,而由此导致的负反馈风险也在积聚,进一步对市场产生影响。中信证券研究部首席资管与利率债利率分析师表示,“昨天债市的调整除了基本面的原因之外,可能与银行

表内、银行理财、基金交易配置的操作因素有一定关系,赎回潮 2.0 或已来临,负反馈效应短期主导了市场。作为主要机构投资者,近日银行自营的赎回在一定程度上也加剧了波动。银行自营交易户临近年底往往有考核压力,面对债市的波动以及可能到来的浮亏,赎回的动力比较大。”

不过,在业内人士看来,短期内赎回扰动预计不会持续很久,债市难言就此出现拐点。有分析称,目前宽信用尚未得到实际验证,国内经济恢复发展的基础还不牢固,短期 10 年国债收益率持续快速上行的可能性不高。

银行理财现第二轮下跌

今年是资管新规落地的第一年,银行理财迎来了两波来自“净值化”的考验。第一波是在今年 3 月,股债双杀下,银行理财出现浮亏。据统计,3 月全市场有 3600 只银行理财产品录得负收益,产品累计净值在 1以下的银行理财产品达到 1200 只。

如今,银行理财正面临第二波挑战。Wind 数据显示,截至 11 月 16 日,最近一周出现收益为负的理财产品达 12861 只,占理财产品总量的比例超过 35%;单位净值跌破 1 的达 1966 只,占比约 5.7%。另据方正证券统计,11 月以来,理财净值下跌的理财产品占比为 34%,明显高于 10 月的 12.5%。

近日理财收益率的下跌主要是与债市调整有关。步入 11 月以来,债券市场接连回调,创下多个新低。11月 16 日数据显示,国债期货宽幅震荡全线收跌,连续第五个交易日下挫。

其中,10 年期主力合约跌 0.27%,创 7 月 11 日以来收盘新低;5 年期主力合约跌 0.31%,创 7 月 4 日以来收盘新低;2 年期主力合约跌 0.23%,创 2021 年 12 月 3 日以来收盘新低。同时,银行间主要利率债波幅明显加大,收益率普遍大幅上行,短券调整更加剧烈。受此影响,不只是银行理财,债基收益率也明显下降。

债券市场的回调主要是受两方面因素影响。首先是在基本面方面,第一,央行、银保监会出台具有标志意义的政策救助房地产市场;第二,市场对于资金面的担忧有所加剧;第三,疫情防控政策的调整带来的复苏交易。

具体而言,在地产政策边际变化方面,11 月第二周央行“第二支箭”再次投入使用并作用于地产行业,央行、银保监会出台“254 号文”16 条稳房市举措落地,导致市场对于宽信用的担忧再次发酵。

在资金面方面,自 11 月以来,资金面波动明显加大,银行间市场主要品种回购利率不断上行,截至 11 月15 日,最具代表的 DR007(存款类机构 7 天期债券回购利率)均值为 1.76%,较上月均值上升 10 个基点;隔夜利率 DR001 均值为 1.66%,较上月均值上升 32 个基点;1 年期商业银行(AAA 级)同业存单到期收益率均值为 2.16%,也较上月均值上升 15 个基点。而且本月 MLF 缩量续做,使得市场对流动性的预期更加不确定。

另在权益市场方面,在防疫政策优化背景下,各地方管控力度出现较大调整,11 月前两周权益市场大幅走强,使得债市相应承压。

集中赎回压力大

除了基本面因素外,理财集中赎回的抛压也对债市造成影响。“可能还与交易配置的操作因素有关。”章立聪对记者称,目前部分债基和理财产品面临较大的赎回压力,不得不被动抛售部分资产,对债券市场的形成了较为强烈的负反馈。

银行理财和基金客户习惯于“追涨杀跌”,申赎行为的“顺周期性”往往会放大市场波动,再度引发净值调整,继而再度激起赎回压力,也即是市场所说的负反馈效应。“当理财和基金抛售压力较大时,可能又会引发市场继续调整,继而进一步影响净值,继续引发赎回压力,形成恶性循环。”章立聪说道。

从市场构成来看,在近日震荡剧烈的短债市场中,主要投资者包括银行的配置户、理财产品和公募基金。银行配置户往往是持有至到期策略不会净卖出,而近期银行理财产品与公募基金出现的赎回现象较为明显。

理财产品的投资者主要是居民,在理财净值下跌过程中,居民赎回增加,从而使得理财规模收缩。方正证券统计,截至 11 月 15 日,理财合计规模为 27.9 万亿,这要较 10 月底的 28 万亿减少了 1000 亿,其中主要是固收类理财产品由 18.68 万亿减少至了 18.5 万亿,减少了 1800 亿元。权益类理财规模为 356 亿元,与10 月底基本持平。而理财公司在面对赎回时,也会赎回委外并卖出高流动性债券,从而对债市造成冲击。

另在公募基金方面,前述私募基金经理者称,公募基金的最大单一投资者机构就是银行自营交易户,来自于银行的金融市场部门,他们通常会购买千亿级别以上的公募短债基金。临近年底,交易户面临考核压力,近期债市回调可能已经使他们出现了损失,因而存在及时赎回的动力。

方正证券固收分析师张伟也表示,近期债市调整可以分为两个阶段,首先是政策放松带来的预期冲击,这已经在 11 月 14 日得到较为充分的释放;现在可能进入到了第二阶段,也即因为债市下跌带来的赎回压力,从而导致机构被动抛售债券,并带来债市调整。而债市调整又加剧赎回压力。

“在几个月之前,我们与一些理财和公募基金的投资者交流时,普遍都比较担心利率一旦反转,已经完成净值化改造的 20~30 万亿规模的理财市场会出现赎回—下跌—赎回的负反馈,一致认为这是未来 1~2 年国

内债券市场最大的灰犀牛风险。”国泰君安证券研究所固收首席分析师覃汉称,结果没有想到,这个灰犀牛风险出现得如此之快。覃汉强调,近期债市的暴跌是由多重利空共振所导致,特别是理财集中赎回引发的抛压,属于是理财子净值化改造过程中成长的代价,或早或晚都会出现。

展望后市,多位业内人士表示对债市不必过度悲观。华创固收团队认为,近期债市出现大幅调整,但货币政策不显著转向前提下,当前债券品种收益率已初具配置价值;尽管悲观情绪导致的赎回仍对市场产生扰动,但基本面未显著改善前,赎回造成的摩擦并不形成趋势影响。

章立聪也对记者表示,即便当前目前宽信用尚未得到实际验证,国内经济恢复发展的基础还不牢固,短期内 10 年国债收益率持续快速上行的可能性不高。短期内的赎回扰动预计不会持续很久。未来长期走势还需要继续观察宽信用和经济增长的情况。

“虽然从经济基本面来看,长端利率上行空间不大,但是债市下跌带来的赎回负反馈可能在短期内给债市造成超调风险。”张伟称,当前赎回进度可能还在中段,机构反应较为灵敏,而散户可能赎回滞后,因而需要关注赎回压力可能造成的债市超调。但这一波交易层面冲击过后,债市机会更好,因而也无需过度悲观。

2. 11 月以来资金买了啥?三大行业重获青睐

11 月以来,指数触底反弹,截至 11 月 17 日,上证指数反弹涨幅达到 7.27%,深证成指 11 月以来涨幅达到7.3%,市场逐步活跃,成交额也逐步恢复,11 月以来两市成交额已多次突破万亿。同时市场轮动加剧,信创、医药、地产、新能源等轮番表现。

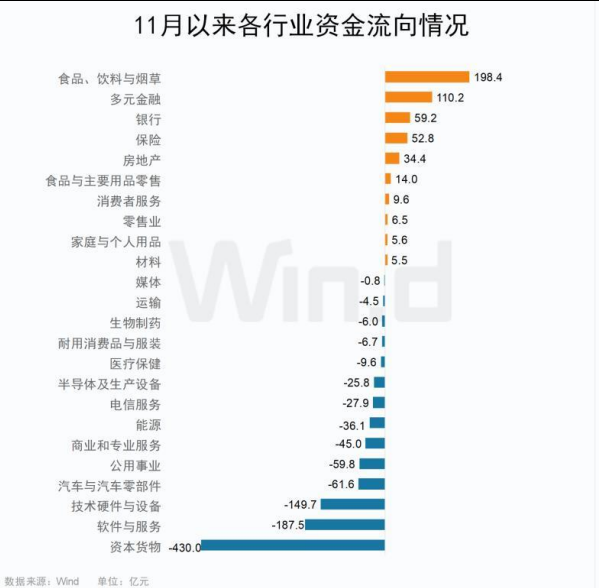

从行业资金流向来看,据 Wind 数据统计,11 月以来,市场 24 个行业中,共 10 个行业呈现为资金净流入,占比 41.67%。具体来看,食品饮料与烟草和多元金融行业 11 月以来资金净流入金额均超百亿,分别为 198.4 亿元和 110.2 亿元。银行、保险、房地产 11 月以来资金净流入金额均超 30 亿元。

可以看到大消费、大金融、地产行业在 20 条优化防控政策以及 16 条地产金融政策的扶持下,11 月以来重新受到市场关注,资金热度回归。

11 月以来,共有 3 个行业资金净流出额超百亿,分别为资本货物、软件与服务、技术硬件与设备,资金净流入额分别为 430 亿元、187.5 亿元、149.7 亿元。此外,汽车与汽车零部件、公用事业、商业和专业服务、能源行业 11 月以来资金净流入出额均超 30 亿元。

数据来源:wind

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。