一、市场回顾

1.基础市场

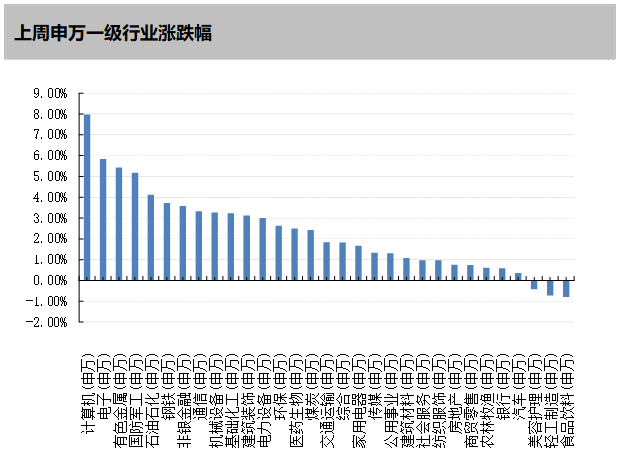

上周,沪深两市双双收涨。截止收盘,上证综指收于3264.81点,涨69.51点,涨幅为2.18%;深成指收于11980.62点,涨378.32点,涨幅为3.26%;沪深300收于4181.53点,涨107.15点,涨幅为2.63%;创业板收于2585.96点,涨92.84点,涨幅为3.72%。两市成交36960.57亿元。总体而言,小盘股强于大盘股。中证100上涨3.02%,中证500上涨3.20%。31个申万一级行业中有28个行业上涨。其中,计算机(申万)、电子(申万)、有色金属(申万)表现居前,涨跌幅分别为7.98%、5.84%、5.43%,美容护理(申万)、轻工制造(申万)、食品饮料(申万)表现居后,涨跌幅分别为-0.43%、-0.72%、-0.80%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.95%,标普500上涨1.79%;道琼斯欧洲50 下跌0.43%。亚太主要市场涨跌不一,其中,恒生指数上涨4.37%,日经225指数上涨4.84%。

|

上周各类指数表现 |

||

|

指数名称 |

收盘指数 |

涨跌幅(%) |

|

上证综合指数 |

3264.81 |

2.18 |

|

沪深300 |

4181.53 |

2.63 |

|

深证成份指数 |

11980.62 |

3.26 |

|

创业板指数 |

2585.96 |

3.72 |

|

上证基金指数 |

6823.20 |

2.26 |

|

上证50 |

2836.81 |

1.77 |

|

中证100 |

4079.36 |

3.02 |

|

中证500 |

6251.43 |

3.20 |

|

道琼斯工业平均指数 |

33978.08 |

-0.95 |

|

标准普尔500指数 |

4070.56 |

1.79 |

|

道琼斯欧洲50 |

3862.20 |

-0.43 |

|

法国巴黎CAC40指数 |

7097.21 |

1.05 |

|

伦敦金融时报100指数 |

7765.15 |

-1.01 |

|

俄罗斯RTS指数 |

992.37 |

-1.78 |

|

东京日经225指数 |

27382.56 |

4.84 |

|

恒生指数 |

22688.90 |

4.37 |

|

韩国综合指数 |

2484.02 |

4.10 |

|

印度孟买Sensex30指数 |

59010.36 |

-2.03 |

|

中债银行间债券总净价指数 |

112.32 |

-0.07 |

|

中债国债全价指数 |

124.76 |

-0.12 |

|

中债企业债全价指数 |

87.33 |

-0.09 |

数据来源:Wind、好买基金研究中心,海外数据截止2023-01-29

数据来源:Wind、好买基金研究中心,数据截止2023-01-29

2.基金市场

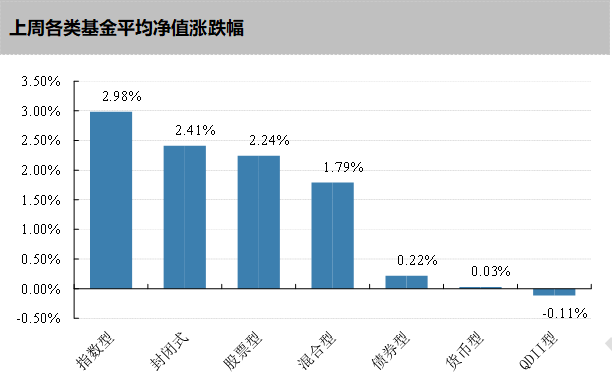

上周,国内基金涨跌不一,其中涨幅最大的是指数型,涨幅为2.98%,跌幅最大的是QDII型基金,跌幅为-0.11%。

数据来源:Wind、好买基金研究中心,数据截止2023-01-29

数据来源:Wind、好买基金研究中心,数据截止2023-01-29

上周,权益类基金表现较好的是创金合信科技成长A和嘉实文体娱乐A等;混合型基金表现较好的是万家科技创新A和银河智联主题等;封闭式基金表现较好的是招商3年封闭瑞利和汇添富策略增长两年等;QDII式基金表现较好的是天弘越南市场A和易方达日兴资管日经225ETF(详细,购买)等;指数型表现较好的是西部利得中证人工智能A和嘉实中证软件服务ETF(详细,购买)等;债券型表现较好的是融通可转债A和南方昌元可转债A等;货币型表现较好的是汇添富理财60天B和南方理财60天A等。

二、上周焦点

1、春节期间消费逐步恢复

国家税务总局发布的增值税发票数据显示,2023年春节假期,全国消费相关行业销售收入与上年春节假期相比增长12.2%,比 2019年春节假期年均增长12.4%。其中,商品消费和服务消费同比分别增长10%和13.5%,比2019年春节假期年均分别增长13.1%和 8.1%。旅行社及相关服务业销售收入同比增长1.3倍,已恢复至2019年春节假期的80.7%。旅游饭店、经济型连锁酒店销售收入同比分别增长16.4%、30.6%,分别恢复至2019年春节假期的73.4%、79.9%。

2、欧洲央行官员普遍表示将继续加息应对通胀

欧洲央行管委卡兹米尔表示:“没有理由放慢加息步伐,我们需要再进行两次 50 个基点的加息。”欧洲央行管理委员会委员兼斯洛文尼亚央行行长 Bostjan Vasle 表示,欧央行应该在 2 月和 3月会议上加息 50 基点。欧洲央行管委暨爱尔兰央行行长马赫卢夫(Gabriel Makhlouf)指出,2023 年 2 月和 3 月需要采取与 2022 年 12 月类似的加息行动。欧洲央行管委 Simkus 表示:“央行应当继续实施 50 个基点的加息,欧洲央行利率或许不太可能在夏季之前达到峰值,核心通胀仍然强劲,显示我们与通胀的斗争尚未结束。”

3、美联储2月加息25个基点的概率为99.9%

美联储2月加息25个基点的概率为99.9%。美联储进入议息会议前的静默期,市场寄望从经济数据中探寻美联储政策走向。1月23日,CME“美联储观察”显示:美联储2月加息25个基点至4.50%-4.75%区间的概率为99.9%,加息50个基点的概率为0%;到3月累计加息25个基点的概率为11.5%,累计加息50个基点的概率为88.5%,累计加息75个基点的概率为0%。

三、好买观点

1、股票型基金投资策略

股票基金:节前市场持续向上,假期海外市场多数飘红:节前风险偏好持续抬升,上证指数、沪深300、创业板指分别上涨2.2%、2.6%、3.7%,日成交额稳定7500亿,北向全周净流入485亿元,行业方面,计算机、电子和有色金属等板块有较好的表现,美容护理、轻工制造和食品饮料等行业表现不佳。春节期间,国内出行消费数据向好叠加美国衰退预期有所缓释,全球多数市场表现较好,美国纳斯达克指数涨幅居前,周涨幅达到4.3%,日经225指数、恒生指数、标普500指数分别上涨3.1%、2.9%、2.5%。

春节期间,内外皆好:国内方面,客运量方面恢复至2019年的50%,但旅游出游人次恢复至2019年同期的88.6%,旅游收入恢复至73.1%,其中票房收入与观影人次已基本恢复至2019年的水平,消费回暖明显。海外方面,美国2022年四季度GDP略超预期,经济深度衰退担忧有所缓释,四季度核心PCE物价指数为2021年第一季度以来新低,通胀缓和迹象持续显现,美股持续反弹,纳指领跑。

结构性行情或将接棒:11月以来影响市场的核心变量如疫情防控、地产及加息等出现了共振转向,市场预期快速转向,底部基本确立,随着稳增长政策持续加码,市场上升趋势较为明确,尽管疫情冲击对市场形成了阶段性扰动,但市场整体维持强势。站在当前时点,市场风险偏好抬升的趋势依然显著,但从估值修复、板块涨跌及行业基本面等相对关系看,指数型普遍反弹的阶段或接近完成,结构演绎将占据主导,市场将变得更加细腻。

2、债券型基金投资策略

截至1月29日,中债总财富指数收于216.1181,较春节前一周下跌0.00%;中债国债总财富指数收于213.5532较春节前一周上涨0.01%,中债金融债总财富指数收于220.2732,较春节前一周下跌0.02%;中债企业债总财富指数收于217.0108,较春节前一周上涨0.12%;中债短融总财富指数收于194.4334,较春节前一周上涨0.17%(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.1496%,上行5.26个基点,十年期国债收益率为2.9341%,上行3.31个基点;银行间一年期AAA级企业债收益率下行2.04个基点,银行间三年期AAA级企业债收益率上行4.41个基点,五年期AAA级企业债收益率上行3.99个基点,分别为2.7246%、3.2197%和3.5464%;一年期AA级企业债收益率下行2.04个基点,三年期AA级企业债收益率上行4.40个基点,五年期AA级企业债收益率上行3.99个基点,分别为3.2259%、3.9521%和4.3231%。(数据来源:Wind)

资金面:春节前最后一周央行共开展7790亿元1年期中期借贷便利(MLF)以及16080亿元14天期、5470亿元7天期逆回购操作,同时有7000亿元1年期中期借贷便利(MLF)和1890亿元7天期逆回购到期,全周实现净投放20450亿元,单周净投放金额创历史新高。节后头两个工作日,央行投放7天逆回购3500亿元,逆回购到期6980亿元,净回笼资金3480亿元。截至1月28日,R001加权平均利率为1.4475%,较节前一周涨5.69个基点;R007加权平均利率为1.9126%,较节前一周跌7.19个基点;R014加权平均利率为1.9668%,较节前一周跌28.52个基点;R1M加权平均利率为2.6941%,较节前一周跌44.98个基点。1月29日,shibor隔夜为1.202%,较节前一周跌4.0个基点;shibor1周为1.854%,较节前一周跌8.6个基点;shibor2周为1.930%,较节前一周跌21.5个基点;shibor3月为2.367%,较上周涨1.4个基点。资金面方面,节前大量的现金提取需求加上1月中旬面临税期,两方面因素叠加,整个市场流动性需求比较大。为维稳跨节流动性、对冲政府债券发行缴款,人民银行提前启动14天期逆回购、加量续做MLF,且逆回购操作规模持续加码。(数据来源:Wind)

经济面/政策面:根据国家统计局统计,2022年1—12月份,全国固定资产投资(不含农户)572138亿元,比上年增长5.1%。其中,民间固定资产投资310145亿元,比上年增长0.9%。从环比看,12月份固定资产投资(不含农户)增长0.49%。分产业看,第一产业投资14293亿元,比上年增长0.2%;第二产业投资184004亿元,增长10.3%;第三产业投资373842亿元,增长3.0%。第二产业中,工业投资比上年增长10.3%。其中,采矿业投资增长4.5%,制造业投资增长9.1%,电力、热力、燃气及水生产和供应业投资增长19.3%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长9.4%。其中,水利管理业投资增长13.6%,公共设施管理业投资增长10.1%,道路运输业投资增长3.7%,铁路运输业投资增长1.8%。分地区看,东部地区投资比上年增长3.6%,中部地区投资增长8.9%,西部地区投资增长4.7%,东北地区投资增长1.2%。分登记注册类型看,内资企业固定资产投资比上年增长5.5%,港澳台商企业固定资产投资增长0.2%,外商企业固定资产投资下降4.7%。贸易商品维度,除汽车出口继续“一枝独秀”,大部分重点商品出口增速持续下行。分产品看:(1)全球外需持续回落导致机电产品12 月出口金额同比增速录得-12.92%,对整体出口形成拖累。通用机械设备、集成电路,手机、家电等大部分机电产品出口同比均录得明显的负增长;仅汽车出口延续高景气;(2)轻工制品方面,外需下行叠加海外企业补库行为的阶段性完成,包括服装、纺织原料及制品、玩具等消费品出口金额同比跌幅都超10%。但环比视角来看,服装、玩具等商品的跌幅较11 月读数有所收窄。(数据来源:Wind)

根据国家统计局统计,12月份,规模以上工业增加值同比实际增长1.3%(增加值增速均为扣除价格因素的实际增长率)。从环比看,12月份,规模以上工业增加值比上月增长0.06%。2022年,规模以上工业增加值比上年增长3.6%。分三大门类看,12月份,采矿业增加值同比增长4.9%,制造业增长0.2%,电力、热力、燃气及水生产和供应业增长7.0%。分经济类型看,12月份,国有控股企业增加值同比增长1.9%;股份制企业增长3.5%,外商及港澳台商投资企业下降7.5%;私营企业增长0.5%。分行业看,12月份,41个大类行业中有16个行业增加值保持同比增长。其中煤炭开采和洗选业增长3.7%,石油和天然气开采业增长6.7%,农副食品加工业下降2.0%,酒、饮料和精制茶制造业增长3.4%,纺织业下降3.0%,化学原料和化学制品制造业增长11.0%,非金属矿物制品业下降1.8%,黑色金属冶炼和压延加工业增长2.8%,有色金属冶炼和压延加工业增长6.3%,通用设备制造业下降3.4%,专用设备制造业下降0.5%,汽车制造业下降5.9%,铁路、船舶、航空航天和其他运输设备制造业增长2.0%,电气机械和器材制造业增长10.8%,计算机、通信和其他电子设备制造业增长1.1%,电力、热力生产和供应业增长8.6%。分产品看,12月份,617种产品中有207种产品产量同比增长。钢材11193万吨,同比下降2.6%;水泥16844万吨,下降12.3%;十种有色金属595万吨,增长7.3%;乙烯265万吨,增长4.6%;汽车248.8万辆,下降16.7%,其中新能源汽车81.0万辆,增长55.5%;发电量7579亿千瓦时,增长3.0%;原油加工量5988万吨,增长2.5%。12月份,工业企业产品销售率为97.7%,同比下降0.4个百分点;工业企业实现出口交货值13648亿元,同比名义下降8.4%。(数据来源:Wind)

根据国家统计局统计,12月份,社会消费品零售总额40542亿元,同比下降1.8%。其中,除汽车以外的消费品零售额35438亿元,下降2.6%。2022年,社会消费品零售总额439733亿元,比上年下降0.2%。其中,除汽车以外的消费品零售额393961亿元,下降0.4%。按经营单位所在地分,12月份,城镇消费品零售额34594亿元,同比下降1.8%;乡村消费品零售额5948亿元,下降1.3%。2022年,城镇消费品零售额380448亿元,比上年下降0.3%;乡村消费品零售额59285亿元,与上年基本持平。按消费类型分,12月份,商品零售36385亿元,同比下降0.1%;餐饮收入4157亿元,下降14.1%。2022年,商品零售395792亿元,比上年增长0.5%;餐饮收入43941亿元,比上年下降6.3%。按零售业态分,2022年,限额以上零售业单位中的超市、便利店、专业店、专卖店零售额比上年分别增长3.0%、3.7%、3.5%、0.2%,百货店下降9.3%。2022年,全国网上零售额137853亿元,比上年增长4.0%。其中,实物商品网上零售额119642亿元,增长6.2%,占社会消费品零售总额的比重为27.2%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长16.1%、3.5%、5.7%。(数据来源:Wind)

根据国家统计局统计,经初步核算,全年国内生产总值1210207亿元,按不变价格计算,比上年增长3.0%。分产业看,第一产业增加值比上年增长4.1%;第二产业增长3.8%;第三产业增长2.3%。分季度看,一到四季度国内生产总值分别同比增长4.8%、0.4%、3.9%和2.9%。从环比看,四季度国内生产总值与三季度持平。居民人均可支配收入与消费上,居民收入增长与经济增长基本同步。2022年,全国居民人均可支配收入36883元,比上年名义增长5.0%。扣除价格因素,实际增长2.9%,与经济增长基本同步。消费支出实际增速略有回落。2022年,全国居民人均消费支出24538元,名义增长1.8%;扣除价格因素,实际下降0.2%。分城乡看,城镇居民人均消费支出30391元,比上年名义增长0.3%,实际下降1.7%;农村居民人均消费支出16632元,比上年名义增长4.5%,实际增长2.5%。农村居民人均消费支出名义增速和实际增速均快于城镇居民4.2个百分点。(数据来源:Wind)

债市观点:春节前集中提现需求叠加1月中旬税期,带动年前资金利率有所上行,但央行通过MLF等价超量续作和逆回购操作向市场超额投放资金,单周净投放金额也创下历史新高,市场流动性整体较为平稳。经济数据上,虽有疫情大面积扩散带来的影响,但12月经济数据整体表现好于预期,受此影响近期债券收益率整体震荡上行。具体来看,四季度GDP同比增长2.9%,环比则持平三季度,全年GDP同比增长3%;全年居民人均可支配收入则与GDP增速基本保持同比,消费受疫情影响,同比下降0.2%。投资方面,基建与制造业延续增长趋势,地产投资则在“三箭齐发”政策带动下降幅有所收窄。工业方面,12月工业增加值同比增速较上月降幅收窄,环比则由降转升。消费方面,12月社会消费品零售总额同比降幅超预期收窄至-1.8%,其中受疫情以及春节影响,中西药以及粮油食品延续正贡献,而汽车消费则由负转正。后续来看,在2023年中央定调的积极财政政策的背景下,专项债的发行对于基建投资仍有所支撑。制造业投资受设备更新贷款以及PSL等利好政策影响,预计延续增长态势,地产投资与销售在政策扶持下也呈现修复迹象。而随着疫情影响减弱和复工复产逐步推进,工业经济与消费后续有望逐步修复。整体来看,短期经济表现好于预期对于债市形成一定压制,但当前资金面仍需保持宽松为经济修复保驾护航,同时债市配置性价比仍在,后续经济修复持续性不足或带来交易性机会。

3、QDII基金投资策略

“牺牲经济换取平抑通胀”取得初步成效。10 月美国CPI同比7.7%,低于市场预期;核心CPI 同环比同步回落,美联储加息速度最快的阶段很可能已经过去,权益市场分母端压力出现拐点性变化,美国为首的海外发达经济体股市配置价值显现,建议逐步适度增配。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。