市场回顾

1. 基础市场

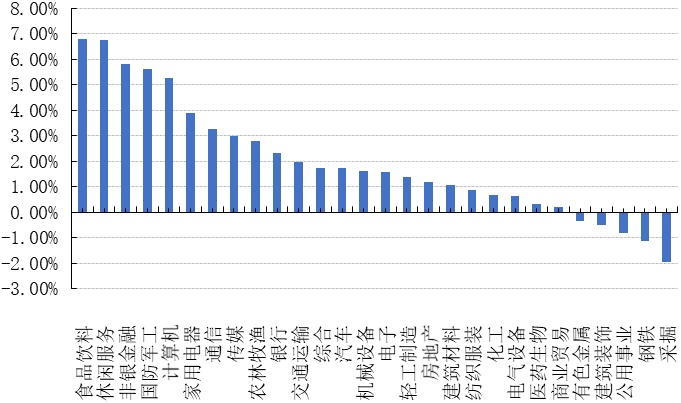

上周,沪深两市双双收涨。截止收盘,上证综指收于3473.07点,涨76.51点,涨幅为2.25%;深成指收于14470.68点,涨453.63点,涨幅为3.24%;沪深300收于5211.29点,涨169.27点,涨幅为3.36%;创业板收于2966.26点,涨125.46点,涨幅为4.42%。两市成交35495.63亿元。总体而言,大盘股强于小盘股。中证100上涨3.65%,中证500上涨1.41%。28个申万一级行业中有23个行业上涨。其中,食品饮料、休闲服务、非银金融表现居前,涨跌幅分别为6.81%、6.77%、5.80%,公用事业、钢铁、采掘表现居后,涨跌幅分别为-0.83%、-1.13%、-1.96%。

上周,中债银行间债券总净价指数上涨0.09个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨1.35%,标普500上涨1.43%;道琼斯欧洲50 上涨1.08%。亚太主要市场普遍上涨,其中,恒生指数上涨3.20%,日经225指数上涨2.95%。

数据来源:Wind、好买基金研究中心,海外数据截止2020-12-31

数据来源:好买基金研究中心,数据截止2020-12-31

上周焦点

1、12月PMI公布

12月制造业PMI由前值52.1降至51.9,小幅低于预期值52;非制造业PMI由前值56.4降至55.7,低于预期值56.4。12月制造业、非制造业以及综合PMI分别为51.9、55.7、55.1,低于上月0.2、0.7、0.6个百分点。分项看,新订单、生产、供应商配送时间小幅回落,原材料持平,从业人员微升。生产需求两侧虽小幅弱化,但仍处于较高区间。制造业15个细分行业PMI中,5个回升,数量较上月进一步减少。整体来看,制造业冲高动力趋缓,但依旧维持高位。

2、 房贷新规落地

2020年末,央行发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制:1、综合考虑银行的资产规模、机构类型等因素,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,要求集中度不得超过相应限额。2、对超过上限的机构设置过渡期,2020年12月末,超出管理要求2个百分点以内的,业务调整过渡期为2年;超出2个百分点及以上的,过渡期为4年。本次房贷新规旨在降低房地产贷款集中带来的潜在系统性金融风险,增强银行对地产市场波动的抵御能力,优化银行业信贷结构,辅助房地产市场平稳发展。

3、中欧投资协定落地

中欧投资协定在制度领域主要有五大要求:一是进一步规范国企行为,包括不得对外商投资企业进行差异化对待、加强信息披露等;二是要求提高服务业补贴透明度;三是知识产权保护,明确不得对外商投资企业施加技术转让的强制要求;四是为外资企业提供参与境内行业标准制定的公平机会。五是对环境气候承诺以及加入国际劳工组织基本公约等领域提出基本要求。

4、沪深交易所退市新规落地

2020年12月31日晚,沪深证券交易所全面修订了财务指标类、交易指标类、规范类、重大违法类退市标准,在全部板块取消单一连续亏损退市指标,制定扣非净利润与1亿营业收入组合财务指标;在保留“面值退市”等交易类退市标准的基础上,设置“3亿市值”标准;增加信息披露及规范运作存在重大缺陷且拒不改正的标准;增加重大违法退市细化认定情形等。同时,根据新《证券法》规定,取消了暂停上市、恢复上市环节,优化退市整理期等,提高退市效率。

好买观点

1、 股票型基金投资策略

宏观面:国家统计局公布数据显示,1至11月份,规模以上工业企业利润同比增长2.4%,增速比1至10月份加快1.7个百分点,从单月增速来看,11月份,规模以上工业企业利润同比增长15.5%,增速比10月份回落12.7个百分点。工业企业利润单月增速已经连续7个月保持正增长,表明供需两端稳步向好,企业生产经营状况不断改善,呈现持续稳定恢复的良好态势。从行业来看,在41个工业大类行业中,25个行业利润总额同比增加。1至11月,装备和高技术制造业表现抢眼,装备制造业、电子行业、15.0%和11.9%,增速较1至10月份均进一步加快。最新公布的12月中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为51.9%、55.7%和55.1%,虽低于上月0.2、0.7和0.6个百分点,但均继续位于年内较高运行水平,连续10个月保持在荣枯线以上,表明经济继续保持稳步恢复态势。从制造业分类指标看,生产指数为54.2%,较上月回落0.5个百分点,新订单指数为53.6%,比上月回落0.3个百分点,表明制造业供需增速虽略有放缓,但继续高于荣枯线。在经济复苏、出口强劲和大宗商品等因素拉动下,工业品出厂价格指数升至58.9%,主要原材料购进价格则上升至68%,表明通胀预期进一步升温,PPI增速大概率继续回升。(数据来源:Wind)

政策面: 2019年4月24日,人民银行开展定向中期借贷便利(TMLF)操作2,674亿元,利率与前期持平。当日无逆回购操作,有1,600亿元逆回购到期。央行表示,本次操作金额根据有关金融机构2019年一季度小微企业和民营企业贷款增量并结合其需求确定为2674亿元。操作期限为一年,到期可根据金融机构需求续做两次,实际使用期限可达到三年。操作利率为3.15%,比中期借贷便利(MLF)利率优惠15个基点。

资金面:上周央行公开市场净投放900亿元。其中,投放逆回购1700亿元,逆回购到期800亿元。12月31日,央行开展900亿元7天逆回购操作,中标利率2.2%,14天期无操作。当日无逆回购到期,实现净投放900亿元。12月29日,央行货币政策委员会四季度例会要求,稳健的货币政策要灵活精准、合理适度,保持货币政策连续性、稳定性、可持续性,把握好政策时度效,保持对经济恢复必要支持力度。综合运用并创新多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。着力打通货币传导的多种堵点,继续释放改革促进降低贷款利率潜力,巩固贷款实际利率水平下降成果,促进企业综合融资成本稳中有降。货币市场方面:12月31日,R001加权平均利率为1.4548%,较上周涨59.42个基点;R007加权平均利率为2.5943%,较上周涨12.75个基点;R014加权平均利率为2.9156%,较上周跌24.32个基点;R1M加权平均利率为3.3163%,较上周跌64.91个基点。12月31日,shibor隔夜为1.093%,较上周涨30个基点;shibor1周为2.381%,较上周涨23个基点;shibor2周为3.025%,较上周涨19.6个基点;shibor3月为2.756%,较上周跌1个基点。本期内银行间质押式回购日均成交量为31176.1亿元;较上周减少13276.27亿元。本期内银行间质押式回购利率为1.7706%,较上周涨61.73个基点。(数据来源:Wind)

情绪面:上周,偏股型基金整体大幅减仓3.00%,当前仓位67.17%。其中,股票型基金仓位下降2.09%,标准混合型基金仓位下降3.13%,当前仓位分别为85.88%和64.68%。基金配置比例位居前三的行业是轻工制造、银行和机械,配置仓位分别为4.45%、3.98%和3.94%;基金配置比例居后的三个行业是煤炭、通信和钢铁,配置仓位分别为0.38%、0.46%和0.60%。基金行业配置上主要加仓了电力及公用事业、医药和非银行金融,幅度分别为1.34%、0.94%和0.70%;基金主要减仓了房地产、建材和基础化工三个行业,减仓幅度分别为2.55%、2.48%和1.17%。整体来看,公募偏股型基金大幅减仓,名义调仓与主动调仓方向一致,且主动调仓幅度大于名义调仓。目前,公募偏股基金仓位总体处于历史高位水平。

股票观点:2020年的最后一周,市场以普涨的姿态告别了这几经波折的一年。其中,沪深300上涨3.36%,中证500上涨1.41%。成交额上,上周两市成交3.55万亿元。12月两市成交合计19.68万亿元,其中上证成交8.81万亿元,深证成交10.88万亿元,均较11月有所放量。行业上,食品饮料、休闲服务、非银金融等表现居前,而前期表现居前的采掘、钢铁等略有回调。2020年的良好收官,一方面是受益于部分资金提前布局春季行情;另一方面受中欧投资协定谈判完成的利好,一定程度提振了市场情绪。展望下一阶段,我们认为2021年一季度配置的天平依然向风险资产倾斜。首先,宏观经济方面,2020年四季度的经济延续了复苏的态势。12月官方制造业PMI为51.9,官方非制造业PMI为55.7,虽低于上月0.2、0.7个百分点,但均继续位于年内较高运行水平,连续10个月保持在荣枯线以上。其次,政策面收紧预期缓解。年底的中央经济工作会议整体基调相对积极,“不急转弯”意味着货币和财政政策收紧的节奏整体趋于合理平稳。因此,当下的政策环境具有稳定性和连续性。除此之外,资本市场的改革仍在延续。2020年12月31日晚,沪深交易所退市新规落地,进一步完善了资本市场生态。总体而言,明年一季度经济同比增速亮眼,企业盈利趋势上行,市场改革延续,十四五规划预期等有利因素较多,权益资产预计仍会有所表现。但与此同时,我们仍需注意到部分行业估值相对高位、反垄断政策的发酵以及房地产信贷政策持续收紧。在权益资产的配置上也需注重均衡。基金选择上,建议配置个股精选的产品以及通过多资产、多策略尽可能实现预期回报的FOF类产品。

2、债券型基金投资策略

上周中债总财富指数收于197.9886,较前周上涨0.43%;中债国债总财富指数收于195.1885较前周上涨0.55%,中债金融债总财富指数收于202.2085,较前周上涨0.32%;中债企业债总财富指数收于197.6006,较前周上涨0.17%;中债短融总财富指数收于182.2872,较前周上涨0.10%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.47%,下行17.62个基点,十年期国债收益率为3.14%,下行8.74个基点;银行间一年期AAA级企业债收益率下行5.95个基点,银行间三年期AAA级企业债收益率下行6.00个基点,5年期AAA级企业债收益率下行8.86个基点,分别为3.11%、3.48%和3.75%,一年期AA级企业债收益率下行4.95个基点,三年期AA级企业债收益率下行0.00个基点,5年期AA级企业债收益率下行1.86个基点,分别为3.76%、4.26%和4.60%。(数据来源:Wind)

资金面:上周央行公开市场净投放900亿元。其中,投放逆回购1700亿元,逆回购到期800亿元。12月31日,央行开展900亿元7天逆回购操作,中标利率2.2%,14天期无操作。当日无逆回购到期,实现净投放900亿元。12月29日,央行货币政策委员会四季度例会要求,稳健的货币政策要灵活精准、合理适度,保持货币政策连续性、稳定性、可持续性,把握好政策时度效,保持对经济恢复必要支持力度。综合运用并创新多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。着力打通货币传导的多种堵点,继续释放改革促进降低贷款利率潜力,巩固贷款实际利率水平下降成果,促进企业综合融资成本稳中有降。货币市场方面:12月31日,R001加权平均利率为1.4548%,较上周涨59.42个基点;R007加权平均利率为2.5943%,较上周涨12.75个基点;R014加权平均利率为2.9156%,较上周跌24.32个基点;R1M加权平均利率为3.3163%,较上周跌64.91个基点。12月31日,shibor隔夜为1.093%,较上周涨30个基点;shibor1周为2.381%,较上周涨23个基点;shibor2周为3.025%,较上周涨19.6个基点;shibor3月为2.756%,较上周跌1个基点。本期内银行间质押式回购日均成交量为31176.1亿元;较上周减少13276.27亿元。本期内银行间质押式回购利率为1.7706%,较上周涨61.73个基点。(数据来源:Wind)

经济面/政策面:国家统计局公布数据显示,1至11月份,规模以上工业企业利润同比增长2.4%,增速比1至10月份加快1.7个百分点,从单月增速来看,11月份,规模以上工业企业利润同比增长15.5%,增速比10月份回落12.7个百分点。工业企业利润单月增速已经连续7个月保持正增长,表明供需两端稳步向好,企业生产经营状况不断改善,呈现持续稳定恢复的良好态势。从行业来看,在41个工业大类行业中,25个行业利润总额同比增加。1至11月,装备和高技术制造业表现抢眼,装备制造业、电子行业、15.0%和11.9%,增速较1至10月份均进一步加快。最新公布的12月中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为51.9%、55.7%和55.1%,虽低于上月0.2、0.7和0.6个百分点,但均继续位于年内较高运行水平,连续10个月保持在荣枯线以上,表明经济继续保持稳步恢复态势。从制造业分类指标看,生产指数为54.2%,较上月回落0.5个百分点,新订单指数为53.6%,比上月回落0.3个百分点,表明制造业供需增速虽略有放缓,但继续高于荣枯线。在经济复苏、出口强劲和大宗商品等因素拉动下,工业品出厂价格指数升至58.9%,主要原材料购进价格则上升至68%,表明通胀预期进一步升温,PPI增速大概率继续回升。(数据来源:Wind)

债市观点:在央行持续资金投放下,银行间市场流动性较为宽松,虽然资金利率因年末时点因素影响波动有所加大,但市场总体上维持平稳,隔夜利率处于较低水平。国家统计局公布的1~11月份规模以上工业企业利润累计同比增速升至2.4%,当月同比增速录得15.5%,表明工业企业经营情况持续改善,企业盈利进一步好转。最新公布的官方制造业PMI为51.9%,较上月小幅回落,但连续10个月维持在荣枯线以上,显示经济修复态势不改。生产指数、新订单指数和新出口订单指数虽有所回落,但继续处于扩张区间,供需依然较旺;出厂价格指数和原材料价格指数在供需及大宗商品拉动下进一步走高,未来通胀预期或有所升温。近日,央行货币政策委员会四季度例会要求,稳健的货币政策要灵活精准、合理适度,保持货币政策连续性、稳定性、可持续性,把握好政策时度效,保持对经济恢复必要支持力度,并强调综合运用并创新多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。从当前实体经济表现和宏观政策导向看,增速拐点延后的可能性加大。

3、QDII基金投资策略

权益市场中,海外主要指数的估值分位均达到了近十年来95%以上的分位。而对比美债,虽然近期信用利差受益于市场情绪上升影响,有所收敛,但是美国高收益债的信用利差仍处于合理分位。而其收益率YTW(Yield To Worst)仍在4.7%以上,投资价值也因此凸显。与此同时,当前宽松的利率环境仍未改变。在民主党上台后,积极的财政刺激及基建扩张计划,预计也将使得货币政策“易松难紧”。而2020年11月美联储议息会议中,美联储也强调了货币政策工具并未枯竭。如果疫情恶化,会研究出台更多的政策工具。宽松的货币环境对于风险类资产的投资环境相对友好。而投资人所担心的信用风险,从当前美国工业、能源、可选消费等行业的CDS(credit default swap)来看,当前市场在交易的违约率基本已经回到疫情前水平,处于较低水平。这也意味着当前市场预期乐观,美债的信用风险整体可控。最坏的时候可能已经过去。整体而言,美国高收益债估值相对合理,预期信用风险可控,预期波动较小,投资人可适当进行配置。

免责条款:

本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。