市场回顾

1. 基础市场

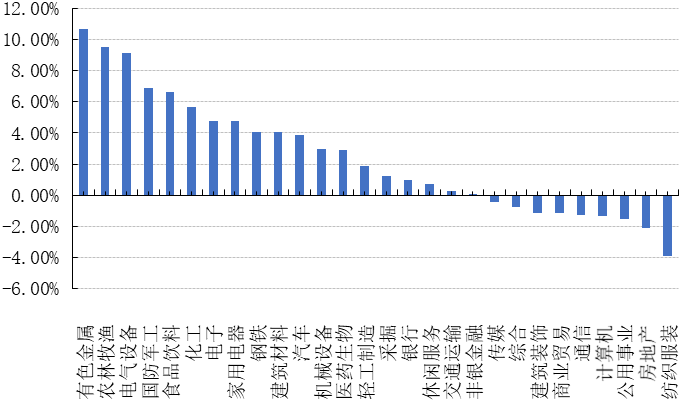

上周,沪深两市双双收涨。截止收盘,上证综指收于3570.11点,涨97.04点,涨幅为2.79%;深成指收于15319.29点,涨848.61点,涨幅为5.86%;沪深300收于5495.43点,涨284.14点,涨幅为5.45%;创业板收于3150.78点,涨184.52点,涨幅为6.22%。两市成交59468.24亿元。总体而言,大盘股强于小盘股。中证100上涨5.49%,中证500上涨2.99%。28个申万一级行业中有19个行业上涨。其中,有色金属、农林牧渔、电气设备表现居前,涨跌幅分别为10.66%、9.51%、9.10%,公用事业、房地产、纺织服装表现居后,涨跌幅分别为-1.52%、-2.13%、-3.89%。

上周,中债银行间债券总净价指数上涨0.19个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨1.61%,标普500上涨1.83%;道琼斯欧洲50 上涨2.72%。亚太主要市场普遍上涨,其中,恒生指数上涨2.38%,日经225指数上涨2.53%。

数据来源:Wind、好买基金研究中心,海外数据截止2021-1-8

数据来源:好买基金研究中心,数据截止2021-1-8

上周焦点

1、民主党掌控国会

截至北京时间1月6日晚,美国佐治亚州已清点98%的选票,民主党候选人Warnock已确认赢得参议员席位,而另一位民主党候选人Ossoff由于目前领先优势小于0.5%,暂未最终确认获胜。但从最新的博彩概率来看,民主党赢下参议院的概率高达96.9%,在过去24小时快速上升近50%,这也表明该结果并非在市场预期之内。如果两位候选人最终赢下佐治亚州的2个参议员席位,民主党将“横扫”国会,当选总统拜登也属于民主党,这意味着美国将出现总统和国会完全由同一党派控制的“统一政府”局面。

2、 美国制造业PMI延续第8个月上升势头

12月ISM制造业PMI录得60.7%,超出市场预期的56.7%,比11月57.5%上升3.2个百分点,创28个月新高。18个制造业行业中,有16个行业实现增长。最大六个制造业均实现中等至强劲增长。制造业需求强劲扩张。生产、新订单指数都比11个月上升。生产指数创10年新高。12月生产指数上升至64.8%,创10年新高。最近一次高于该水平是2011年1月份的65.3%。新订单指数增长强劲,在手订单创2年半新高,新出口订单维持扩张区间。12月新订单指数67.9%,较11月65.1%上升2.8个百分点;在手订单指数59.1%,环比上升2.2个百分点;新出口订单57.5%,环比下降0.3个百分点。客户订单维持低位,未来需求仍有较大增长空间。12月客户库存指数37.9%,较11月上升1.6个百分点,仍处于较低水平。制造业扩张仍然面临供给方面的约束。受工厂劳动安全问题和运输影响,供应商交付面临困难。12月供应商配送指数67.6%,比11月61.7%上升5.9个百分点。就业恢复相对缓慢。12月就业指数51.5%,比11月上升3.1个百分点,重回扩张区间。调查企业反映难以获得和留住劳动力,劳动力市场紧张可能给经济制造业扩张带来约束。

总体上,美国制造业延续增长势头,价格持续上涨。美国刚通过的新一轮9170亿美元财政救助法案,将给1季度美国经济增长带来支持。随着各国疫苗相继获批上市,全球疫苗接种正在加速。我们预计2021年,美国经济有可能实现超预期增长。

好买观点

1、 股票型基金投资策略

股票观点:2021年开局,A股市场继续呈现出高分化的活跃态势。2021年首A股开局后持续走强,连续4日收红后周五现小幅调整,上证综指、深证成指、沪深300、创业板指本周涨跌幅分别为2.79%、5.86%、5.45%、6.22%;A股市场活跃度大幅提升,全部A股成交金额时隔逾4个月后首次破万亿,全A日均成交金额约为1.2万亿。从各行业累计涨跌幅来看,有色金属、农林牧渔、电气设备、国防军工、食品饮料显著涨幅居前,而纺服、地产、公用事业等9个行业指数累计为小幅下跌。资金面上,开年后DR007仍处于1.6%-2.0%的较低区间,宏观流动性继续维持宽裕。国内局部疫情影响下,两节期间经济恢复增长的压力仍然存在,政策预计仍将继续保持宽松。市场微观交易面上,预计上半年公募新发、建仓和加仓带来的增量资金空间就达到5700亿元,保险和银行理财子也有增配权益的需求,多重因素影响下,市场增量资金在当下有大量入场和建仓需求。当前市场已与过去以散户、存量资金为主导的市场有了本质的不同,以外资、保险、公募基金乃至未来银行理财等为代表的机构增量资金正持续涌入A股,并且逐步主导市场的定价权。叠加注册制和退市新规制度的影响,优胜劣汰机制提升资源配置效率,龙头企业和优质成长企业将显著受益,制度奠定市场分化格局,优胜劣汰背景下个股分化或是长期趋势。经济数据上,PMI回落但经济恢复仍然稳健。当前来看生产端景气度虽有波动但仍然向好,经济基本面仍然较为稳健。但需要关注的是,虽然部分抱团热门版块的业绩预期以及长期逻辑均为乐观,估值短期已经到了历史高位,中期性价比有所下降。另外,同样值得注意的是海外方面,美国大选“民主党横扫”,十年期美债收益率开始加速回升,上周10年美债利率快速上行超过20bp至1.1%以上,进而引发一系列的连锁反应,如黄金和债券大跌、价值领涨、成长落后等。美国经济当前依然稳健的需求和新增刺激、以及疫苗接种后复工的逐步修复,或引发利率短期回升,进而间接对市场估值预期产生一定的影响。

2、债券型基金投资策略

上周中债总财富指数收于198.2749,较前周上涨0.14%;中债国债总财富指数收于195.5665较前周上涨0.19%,中债金融债总财富指数收于202.4049,较前周上涨0.10%;中债企业债总财富指数收于197.9695,较前周上涨0.19%;中债短融总财富指数收于182.4702,较前周上涨0.10%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.36%,下行11.71个基点,十年期国债收益率为3.13%,下行1.73个基点;银行间一年期AAA级企业债收益率下行11.26个基点,银行间三年期AAA级企业债收益率下行6.77个基点,5年期AAA级企业债收益率下行2.86个基点,分别为3.00%、3.42%和3.72%,一年期AA级企业债收益率下行1.27个基点,三年期AA级企业债收益率下行1.77个基点,5年期AA级企业债收益率下行0.86个基点,分别为3.75%、4.25%和4.59%。(数据来源:Wind)

资金面:本周央行公开市场有5200亿元逆回购到期,本周央行累计进行了550亿元逆回购操作,因此本周净回笼4650亿元。时隔四年,50亿元央行逆回购再现。Wind数据显示,这是自2016年12月23日后,央行首次开展50亿元规模的逆回购操作。资金面方面,1月7日央行持续净回笼致使隔夜资金边际稍有收敛,加权利率上行逾30bp但仍处于1%关口下方,但银行间整体资金面非常宽松交易员称,跨年后部分银行类机构融出增多,因此央行净回笼无碍资金宽松,且短期流动性预期依然乐观,惟需关注央行后续操作以及月中例行缴税缴准影响。货币市场方面:1月8日,R001加权平均利率为1.0167%,较上周跌43.81个基点;R007加权平均利率为1.9588%,较上周跌63.55个基点;R014加权平均利率为2.3722%,较上周跌54.34个基点;R1M加权平均利率为2.4929%,较上周跌82.34个基点。1月8日,shibor隔夜为0.965%,较上周跌12.8个基点;shibor1周为2.141%,较上周跌24个基点;shibor2周为1.793%,较上周跌123.2个基点;shibor3月为2.645%,较上周跌11.1个基点。本期内银行间质押式回购日均成交量为46026.4亿元;较上周增加14850.3亿元。本期内银行间质押式回购利率为1.1059%,较上周跌66.47个基点。(数据来源:Wind)

经济面/政策面:自去年二季度以来,随着国内经济的持续修复,以及去库存速度的加快,以金属为代表的大宗商品价格价格快速上涨,到四季度甚至出现了加速上行的迹象。从近期的表现来看,南华工业品指数、金属指数和能化指数在2020年最后一个月,分别涨5.98%、8.19%和5.02%,而新年第一周涨幅就已分别录得5.48%、4.39%和6.01%,显示在国内外需求共振下,中上游价格上涨预期强烈。该表现与PMI分项指标中的主要原材料购进价格指数和产成品出厂价格指数的高景气度走势保持一致,并相互印证。同时也可以看到,南华农产品指数也在上升,尽管幅度相对较小,去年12月该指数上涨4.20%,较11月份加快近3个百分点,或与年底、春节临近,居民采购需求上升有关。从农业部追踪的主要农产品价格高频数据看,截至2020年12月末,猪肉平均批发价格较11月末上涨5.11元/公斤至45.4元/公斤,涨幅达到13.61%,28种重点蔬菜的平均批发价格的涨幅达到了16.01%,表明近期食品价格出现较为明显的反弹。受此影响,CPI短期内可能出现一定的反弹和回暖,而PPI则大概率维持回升态势。随着大宗商品价格的走高,以及需求的释放,市场有关通胀的预期有所升温,对于长端利率水平而言可能受到一定的上行压力。(数据来源:Wind)

债市观点:新年第一周,央行公开市场净回笼资金4650亿元,由于前期投放资金较多,市场流动性充裕,加之跨年后金融机构资金需求较小,资金利率有所回落,处于较低水平。近日,央行党委会议强调,2021年稳健的货币政策灵活精准、合理适度,要完善货币供应调控机制,保持宏观杠杆率基本稳定,处理好恢复经济和防范风险关系。央行行长易纲也提出,2021年货币政策要“稳”字当头,保持好正常货币政策空间的可持续性。由于疫情期间没有采取零利率甚至负利率,一直以来也没有“大水漫灌”,货币政策退出问题较小。宏观杠杆率走势去年三季度以来已经放慢,预计今年可以回到基本稳定的轨道。高频数据显示,去年四季度以来,随着去库存速度的加快,大宗商品价格涨幅明显,近一个多月来工业品、金属、能化等价格指数增速有所加快。同时,猪肉和蔬菜价格近期也再次回升,且上涨幅度较大。短期来看,PPI大概率延续回暖态势,而CPI则可能出现反弹。对于债市而言,通胀因素目前来看尚不足以带来实质性的影响,但预期的升温或对长端收益率造成一定的扰动。

3、QDII基金投资策略

美东时间7日凌晨,历时近15个小时的美国国会联席会议在经历示威者暴力冲击国会大厦的波折后结束。会议确认,拜登赢得306张选举人票,特朗普获得232张选举人票,拜登当选下一任美国总统。投资者情绪得到提振受政治不确定性因素消退影响,美股三大指数7日齐创收盘历史新高。道指站上31000点大关,纳指突破13000点大关;标普500指数涨超1%,站上3800点关口。上周,10年美债利率快速上行超过20bp至1.1%以上,进而引发一系列的连锁反应,如黄金和债券大跌、价值银行领涨、成长板块落后,未来随着美国经济的复苏,长端利率上行或成共识,未来美股成长价值风格有望收敛。

免责条款:

本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。