市场回顾

1. 基础市场

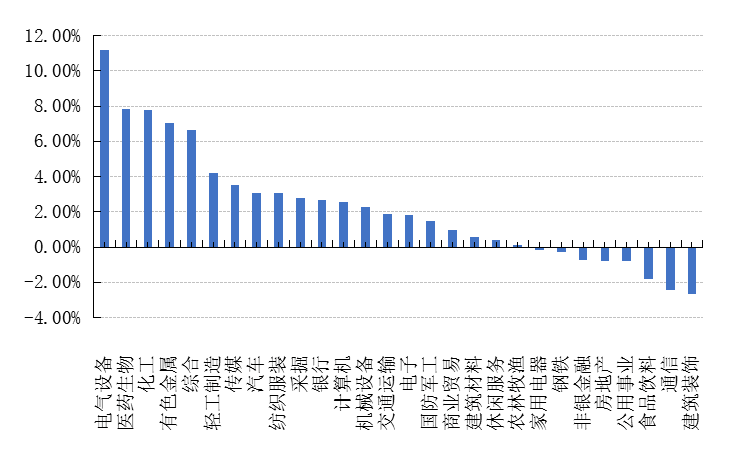

上周,沪深两市双双收涨。截止收盘,上证综指收于3606.75点,涨40.85点,涨幅为1.15%;深成指收于15628.73点,涨558.60点,涨幅为3.71%;沪深300收于5569.78点,涨99.32点,涨幅为1.82%;创业板收于3358.24点,涨269.06点,涨幅为8.71%。两市成交61908.11亿元。总体而言,小盘股强于大盘股。中证100上涨1.20%,中证500上涨3.07%。28个申万一级行业中有20个行业上涨。其中,电气设备、医药生物、化工表现居前,涨跌幅分别为11.20%、7.83%、7.76%,食品饮料、通信、建筑装饰表现居后,涨跌幅分别为-1.82%、-2.46%、-2.64%。

上周,中债银行间债券总净价指数下跌0.08个百分点。

上周,欧美主要市场涨跌不一,其中,道指上涨0.02%,标普500上涨1.21%;道琼斯欧洲50 下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数上涨3.34%,日经225指数下跌0.23%。

数据来源:Wind、好买基金研究中心,海外数据截止2021-1-22

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2021-1-22

上周焦点

1、12月经济数据披露

2020 年全年经济增长 2.3%,四季度增长 6.5%,规模达到 101.6 万亿,超出市场预期。工业表现亮眼、高景气延续,规模以上工业增加值 12 月同比增长7.3%,增速较 11 月份加快 0.3 个百分点比,并且是在 2019 年同期较高基数(6.9%)的表现下,仍然实现了环比增长的加快,为近年来最高水平。制造业投资韧性延续,基建投资有所回落,房地产投资单月小幅回落。在出口较高景气的支撑下,我们认为制造业投资增速后续有望延续较好增长。12 月消费增速掉头下行,主要是受到了局部散点疫情的负面影响。总的来看,经济增长数据的稳定向好,反映出整个宏观经济延续比较高的景气度,然而疫情的局部反复仍然给宏观经济恢复带来了一些不确定性。

2、 公募基金四季报披露

1)股票类资产总额从去年三季度的4.2万亿元提升至5.3万亿元,占全部基金资产比重升至25%;

2)债券类资产占基金资产比例由去年三季度的46%下降至45%。公募在A股市场占比显著提升。公募基金持有A股市值在全部A股市场的占比延续了2016年以来的持续提升趋势,目前占自由流通市值的比例已经上升至15%,为近5年来的最高水平。机构头部化效应延续。前十大基金管理公司持股市值占全部公募基金市值的比例,从三季度的48%继续上升至49%,头部效应愈发明显。主动偏股型基金延续高仓位。主动偏股型(普通股票型加偏股混合型)基金的仓位去年四季度继续维持在88%的历史相对高位。港股在公募配置中的占比明显提升。全部公募基金目前在港股的持仓市值为4300亿元左右,持仓市值2020年增加了3000亿元左右。从加仓幅度来看,第四季度仓位提升最为明显,主动偏股型基金的港股配置比例从去年三季度的6.1%提升至8.2%。

3、千亿资金南下

南下资金年初至今累计净流入超千亿。在2020年南向资金持续活跃且流入规模已经创纪录的基础上,今年以来南向资金进一步加速,年初至今短短两周多的时间内累计流入规模已高达1548亿人民币,相当于2020年全年近6000亿人民币流入规模的26%,日度流入规模更是屡创纪录

好买观点

1、 股票型基金投资策略

股票观点:本周市场风险偏好上升,上证指数,中小板指,创业板指涨跌幅分别为1.13%,3.96%,8.68%。从行业指数来看,本周电气设备(10.21%)、医药生物(7.79%)、化工(6.68%)、综合(5.34%)、有色金属(5.32%)等行业表现相对较好,建筑装饰(-2.10%)、非银金融(-1.53%)、通信(-1.44%)、公用事业(-1.31%)、房地产(-1.21%)等行业表现靠后。成交量看,日成交金额小幅回落至一万亿元上下,整体仍处高位。基本面上,2020年全年经济增长2.3%,四季度增长6.5%,规模达到101.6万亿,超出市场预期和预期。工业表现亮眼、高景气延续,规模以上工业增加值12月同比增长7.3%,增速较11月份加快0.3个百分点比,并且是在2019年同期较高基数(6.9%)的表现下,仍然实现了环比增长的加快,目前整体基本面的韧性仍然较强。市场宏观资金面上,LPR的不变体现了宏观政策与保持经济平稳运行的实际需要相匹配,下阶段货币政策大概率继续保持平稳,微观资金面上,1月份基金新发热度环比去年四季度明显上升,截至1.22,一月已发行主动权益类公募基金产品规模达到了2487亿,预计1月新发规模至少超过3000亿元,未来新发基金集中建仓也为市场继续带来充裕资金增量。整体来看,目前A股跨年行情如期而至,微观资金面和基本面共振使得市场情绪仍较乐观。值得注意的是,近期疫情有小幅反弹的趋势,春运即将到来也带来的交叉感染概率的提升,一定程度上会影响一季度经济恢复的节奏,消费,交运,服务等疫情影响较大的领域不排除受到二次影响,市场风险偏好届时也可能有所下滑,值得我们持续关注。

2、债券型基金投资策略

上周中债总财富指数收于198.5672,较前周上涨0.14%;中债国债总财富指数收于195.9359较前周上涨0.21%,中债金融债总财富指数收于202.6213,较前周上涨0.07%;中债企业债总财富指数收于198.2832,较前周下跌0.01%;中债短融总财富指数收于182.7055,较前周上涨0.04%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.45%,上行6.82个基点,十年期国债收益率为3.12%,下行3.23个基点;银行间一年期AAA级企业债收益率上行0.88个基点,银行间三年期AAA级企业债收益率上行7.82个基点,5年期AAA级企业债收益率上行3.64个基点,分别为2.99%、3.51%和3.70%,一年期AA级企业债收益率下行6.12个基点,三年期AA级企业债收益率上行0.81个基点,5年期AA级企业债收益率下行4.36个基点,分别为3.67%、4.21%和4.54%。(数据来源:Wind)

资金面:周五央行公开市场开展20亿元7天期逆回购操作,当日20亿元逆回购到期,完全对冲到期规模,当日实现零投放零回笼。Wind数据显示,本周央行公开市场进行了6140亿元逆回购操作,本周有160亿元逆回购到期,因此本周净投放5980亿元。Wind数据显示,下周(1月23日至29日)央行公开市场将有6140亿元逆回购到期,其中周一至周五分别到期20亿元、800亿元、2800亿元、2500亿元、20亿元;此外,下周一还有2405亿元TMLF到期,此前1月15日央行已经续做。货币市场方面:1月22日,R001加权平均利率为2.5579%,较上周涨74.79个基点;R007加权平均利率为2.5236%,较上周涨49.02个基点;R014加权平均利率为2.7656%,较上周涨66.13个基点;R1M加权平均利率为2.7948%,较上周涨51.14个基点。1月22日,shibor隔夜为2.436%,较上周涨69.8个基点;shibor1周为2.271%,较上周涨14.7个基点;shibor2周为2.601%,较上周涨61.1个基点;shibor3月为2.578%,较上周跌0.3个基点。本期内银行间质押式回购日均成交量为35794.48亿元;较上周减少12074.84亿元。本期内银行间质押式回购利率为2.5685%,较上周涨73.04个基点。(数据来源:Wind)

经济面/政策面:国家统计局最新公布数据显示,12月份规我国模以上工业增加值同比实际增长7.3%,增速较11月份加快0.3个百分点;从环比看,12月份规模以上工业增加值比上月增长1.10%;2020年全年规模以上工业增加值比上年增长2.8%,总体表现好于预期。分三大门类看,12月份,采矿业增加值同比增长4.9%,增速较11月份加快2.9个百分点;制造业增长7.7%,增速与上月持平;电力、热力、燃气及水生产和供应业增长6.1%,加快0.7个百分点。41个大类行业中有35个行业增加值保持同比增长,其中通用设备、通信及电子、电器机械和设备行业涨幅均超过10%。2020年1-12月,全国固定资产投资(不含农户)518907亿元,比上年增长2.9%,增速比1-11月份提高0.3个百分点,但略低于市场预期。从分项数据看,房地产开发投资增速从6.8%升至7.0%,制造业投资增速从-3.5%进一步收窄至-2.2%,但基础设施建设投资增速则回落0.1个百分点至0.9%。分产业看,第一产业投资13302亿元,比上年增长19.5%,增速比1—11月份提高1.3个百分点;第二产业投资149154亿元,增长0.1%,1—11月份为下降0.7%;第三产业投资356451亿元,增长3.6%,增速提高0.1个百分点。12月社会消费品零售总额40566亿元,同比增长4.6%,增速比上月回落0.4个百分点。其中,除汽车以外的消费品零售额35695亿元,增长4.4%。2020年,社会消费品零售总额391981亿元,比上年下降3.9%。其中,除汽车以外的消费品零售额352566亿元,下降4.1%。(数据来源:Wind)

债市观点:本周央行公开市场通过多笔逆回购操作净投放资金5980亿元,由于1月份为缴税大月,银行间流动性有所收紧,资金面处于紧平衡状态,资金利率较前期上行。央行货币操作总体上维持稳健风格,但也不失灵活性。近期国家统计局公布了多项实体经济数据,其中规模以上工业增加值同比增速继续保持回升态势,经济的修复和内外需求的共振带动多数行业经营改善。1-12月固定资产投资累计同比增速虽进一步修复,但由于地产开发投资增速放缓,以及制造业和基础设施建设投资相对疲弱,增速表现略低于预期。12月份社会消费品零售总额同比增速有所回落,全年同比小幅下滑,主要是疫情拖累餐饮消费下降较为明显。在社融增速拐点继续确认下,实体经济的修复速率也开始出现边际放缓的迹象,个别指标甚至有所回落。近期北方部分地区疫情反复,春节前后国内防控措施再次趋严,不排除期间经济活动、商务旅行等受到一定限制。受此影响,一季度国内经济反弹力度的强弱仍面临一定的不确定性,经济增速或不及此前预期。

3、QDII基金投资策略

南向资金净流入再次突破记录,周度达到955亿港元,同时单日净买入266亿港元也创下开通以来的最高记录。截至1月22日,年初至今南向累计净买入量超过2,312亿港元,约为2020年全年净流入的34%。在此背景下,南向交易对香港市场总成交额的贡献飙升至超过32%。值得一提的是,南向资金流入仍非常集中在少数头部公司,例如腾讯,中国移动,中海油,中芯国际和美团,其中前五大最活跃个股的资金流入总计超过1200亿港元,相当于年初至今净流入总规模的75%。2020年全年,南下资金也是接近2/3流入新经济板块,老经济的关注度仍不高。

免责条款:

本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。