市场回顾

1. 基础市场

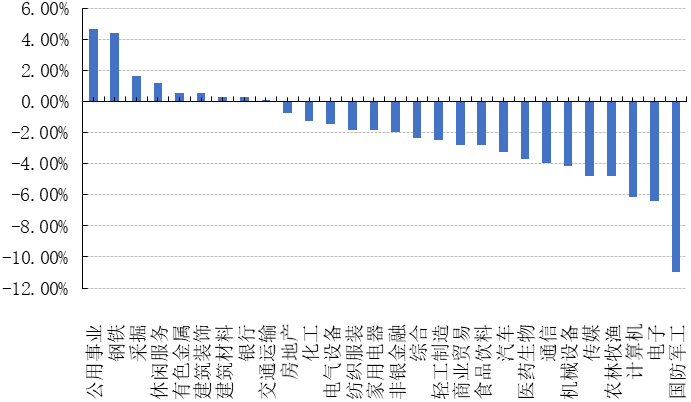

上周,沪深两市双双收跌。截止收盘,上证综指收于3453.08点,跌48.91点,跌幅为1.40%;深成指收于13897.03点,跌515.29点,跌幅为3.58%;沪深300收于5146.38点,跌116.42点,跌幅为2.21%;创业板收于2756.81点,跌115.16点,跌幅为4.01%。两市成交43366.82亿元。总体而言,大盘股强于小盘股。中证100下跌1.73%,中证500下跌2.83%。28个申万一级行业中有9个行业上涨。其中,公用事业、钢铁、采掘表现居前,涨跌幅分别为4.69%、4.41%、1.62%,计算机、电子、国防军工表现居后,涨跌幅分别为-6.17%、-6.43%、-10.99%。

上周,中债银行间债券总净价指数下跌0.02个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨4.07%,标普500上涨2.64%;道琼斯欧洲50 上涨3.11%。亚太主要市场涨跌不一,其中,恒生指数下跌1.23%,日经225指数上涨2.96%。

数据来源:Wind、好买基金研究中心,海外数据截止2021-3-12

数据来源:好买基金研究中心,数据截止2021-3-12

上周焦点

1、欧央行3月议息会议点评

欧央行3月会议表示在下季度将明显加快PPEP购债速度。会议主要内容有4点:1. 重新阐述保持关键利率不变,即主要再融资操作利率维持在0%、边际借贷便利利率维持0.25%水平和存款便利利率保持-0.5%不变;2. 明示“基于对金融环境和通胀状况的判断,下季度PEPP的购债速度将比年初明显加快”,继续推进总量为1.85万亿欧元的PEPP(大流行资产购买紧急计划),资产净购买周期至少延续至2022年3月,本息再投资时间至少持续到2023年底,若未来金融状况转好,PEPP的购债额度并不需要用尽;3. 继续以再融资操作提供充足流动性,用TLTRO III(定向长期再融资三期)向银行提供有吸引力的资金;4. APP(资产购买计划)将以每月200亿欧元的速度推进,并保持本息再投资直到开始加息后一段时间。

2. 2月金融数据点评:社融增速短暂回升,中长期信贷仍强

中长期贷款高增,短贷及票据融资形成拖累。2月,新增人民币贷款1.36万亿元,同比多增4543亿元,环比少增2.22万亿元。各项贷款余额同比增速12.9%,较上月上升0.2个百分点。分部门来看,居民户贷款增加1421亿元,同比多增5554亿元,其中,短期贷款当月减少2691亿元,同比少减1871亿元;居民房贷当月新增4113亿元,同比多增3742亿元。企业部门贷款当月新增1.2万亿元,同比多增700亿元,其中,企业短贷新增2497亿元,同比少增4052亿元,企业中长期贷款当月新增1.11万亿元,同比多增6843亿元。票据融资减少1855亿元,同比多减2489亿元。在银行控制总的信贷额度的背景下,更倾向于投放中长期贷款,体现实体融资需求仍然旺盛,而短期融资需求则被迫转向表外融资,被社融口径下的未贴现银行承兑汇票所替代。新增居民房贷在近几年的同期往往会弱一点,但今年绝对值明显高于以往,体现地产销售虽然受限,但仍保持了相当强的热度,居民的购房热情仍存。

好买观点

1、 股票型基金投资策略

股票观点:本周周初市场继续大跌,但后半周市场风险偏好略有回升,出现明显反弹。整周来看,上证指数,中小板指,创业板指涨跌幅分别为-1.40%,-5.05%,-4.01%。从行业指数来看,本周公用事业(4.69%)、钢铁(4.41%)、采掘(1.62%)、休闲服务(1.21%)、有色金属(0.54%)等行业表现相对较好,国防军工(-10.99%)、电子(-6.43%)、计算机(-6.17%)、农林牧渔(-4.80%)、传媒(-4.78%)等行业表现靠后。近期市场主要的担忧仍在美债利率快速上行引发的联储收紧流动性,最终导致杀估值以及全球泡沫破灭。但道指、标普500指数接连再创新高,美债利率快速上行的影响更多是风格而非整体性冲击,同时,对高估值资产的杀估值效应也更多的是短期影响,长期来看,利率上行意味着是基本面的改善。2月至今,美国10年期国债利率已从1.11%大幅上行至1.64%,后续虽仍有上行空间,但速率将逐步趋缓。其次,为引导市场预期、缓解市场担忧,美联储近期在多个重要场合反复强调,将继续提供货币政策支持,即便是在看到前景改善的情况下,也将维持债券购买计划不变,全球货币宽松的环境仍将维持。另外,国内当前基本面组合并未出现明显恶化,微观层面,前期调整幅度较大的抱团“核心资产”股票作为一个整体看,其自身当前基本面并无出现问题的逻辑与迹象,市场对其一季报整体依然具有信心,宏观层面,近期社融数据也显示出即使在信用周期回落的情况下,经济仍有一定的韧性。国内通胀端,受食品端猪肉价格下跌的影响,自2020年以来,CPI步入下行通道。2月,CPI同比-0.2%,仍为负值,尚未出现明显的拐点,全年CPI压力较小,PPI方面,受疫情冲击后,在复工复产推进和国际油价上行的推动作用下,PPI同比自2020年5月以来触底回升,于2021年1月转正。2月,在国际多类大宗商品持续走高的推动下,PPI同比超预期上行,增速达1.7%,后期PPI预计将继续处于回升通道,但PPI上行具结构化特征,目前向CPI传导力度不强。整体来看,国内资金面仍将保持中性。整体来说,相对于过去2年而言,今年全年降低预期收益率是市场大部分投资者的共识,但不宜过于悲观,整体配置结构要倾向于估值与盈利增长速度及空间匹配度高的品种。

2、债券型基金投资策略

上周中债总财富指数收于198.4392,较前周上涨0.08%;中债国债总财富指数收于195.7256较前周上涨0.06%,中债金融债总财富指数收于202.5735,较前周上涨0.09%;中债企业债总财富指数收于198.8643,较前周上涨0.12%;中债短融总财富指数收于183.5157,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.64%,上行0.17个基点,十年期国债收益率为3.26%,上行1.56个基点;银行间一年期AAA级企业债收益率下行1.43个基点,银行间三年期AAA级企业债收益率下行3.81个基点,5年期AAA级企业债收益率上行5.16个基点,分别为3.09%、3.56%和3.81%,一年期AA级企业债收益率下行1.44个基点,三年期AA级企业债收益率下行7.80个基点,5年期AA级企业债收益率上行6.16个基点,分别为3.72%、4.19%和4.52%。(数据来源:Wind)

资金面:3月12日早间,央行公告称,为维护银行体系流动性合理充裕,人民银行以利率招标方式开展了100亿元逆回购操作。3月12日有100亿元央行逆回购到期。Wind数据显示,截至3月12日,本周央行共进行500亿元逆回购操作,同期有500亿元央行逆回购到期,完全对冲到期量。货币市场方面:3月12日,R001加权平均利率为1.8247%,较上周涨21.33个基点;R007加权平均利率为2.065%,较上周涨6.79个基点;R014加权平均利率为2.328%,较上周涨8.16个基点;R1M加权平均利率为2.7089%,较上周涨3.91个基点。3月12日,shibor隔夜为1.787%,较上周涨22.2个基点;shibor1周为2.134%,较上周涨13.5个基点;shibor2周为2.151%,较上周涨7个基点;shibor3月为2.719%,较上周跌4.7个基点。本期内银行间质押式回购日均成交量为34085.85亿元;较上周增加6122.18亿元。本期内银行间质押式回购利率为2.245%,较上周涨74.72个基点。(数据来源:Wind)

经济面/政策面:国家统计局公布的最新数据显示,2月份CPI和PPI同比增速分别录得-0.2%和1.7%,高于市场预期的分别较上月回升0.1和1.4个百分点,均超过市场预期。从具体分项来看,2月份食品和非食品价格同比增速均为-0.2%,其中猪肉价格同比下滑14.9%,跌幅较上月扩大11个百分点,影响CPI下降约0.39个百分点。在春节效应下,2月份消费品价格有所改善,但持续性或难以保证。在高基数影响下,随着食品价格的走弱,尤其是猪肉价格的下降,预计CPI短期内仍将相对低迷。PPI方面,受大宗商品价格短期快速上涨的拉动,生产资料价格同比增速从上月的0.5%升至2.3%。从细分数据来看,石油和天然气开采业涨幅7.5%,石油、煤炭及其他燃料加工业涨幅4.9%,化学纤维制造业涨3.6%,化学原料和化学制品制造业2.1%,合计影响PPI 上涨约0.45 个百分点。央行公布的2月份金融统计数据显示,2 月末广义货币(M2)余额223.6万亿元,同比增长10.1%,增速分别比上月末和上年同期高0.7个和1.3个百分点;2 月末社会融资规模存量为291.36 万亿元,同比增长13.3%;2 月社会融资规模增量为1.71 万亿元,比上年同期多8392 亿元。从具体分项来看,2 月对实体经济发放的人民币贷款增加1.34 万亿元,同比多增6211 亿元;委托贷款+信托贷款规模压缩1036 亿元。企业债券净融资1306亿元,同比少2588 亿元,不及去年同期。企业中长期贷款新增1.1 万亿元,远高于2019 年及2020 年同期。2月住户中长期贷款增量则明显提升,或与春节期间房地产销售大幅增长有关。(数据来源:Wind)

债市观点:本周公开市场到期和投放资金量均较小,央行实施了完全对冲。随着缴税时点临近,资金利率有所上行,但幅度较为有限,市场流动性整体维持合理充裕。国家统计局公布的CPI和PPI同比数据分别录得-0.2%和1.7%,均超出市场预期。在高基数影响下,随着食品价格的走弱,尤其是猪肉价格的明显下降,CPI表现较为低迷,预计短期内仍将维持相对较弱走势。PPI受大宗商品价格短期快速上涨的拉动,生产资料价格加速上行,后续来看二季度工业品价格或继续走高,并逐步向生活资料价格传导,而CPI和PPI剪刀差预计将进一步扩大。2月份新增社融和信贷数据继续好于市场预期,广义货币M2同比增速反弹至10.1%,社融规模存量同比增速回升至13.3%,一方面表明信贷和社融需求旺盛,另一方面也显示货币政策不急于转弯。信贷结构方面,企业中长期贷款增量较大而短期贷款偏低,显示企业资本支出上升,而居民中长期贷款提升或与春节期间房地产销售增长有关。今年货币政策稳健中性基调明确,政策重心将向稳杠杆和防风险倾斜。尽管通胀预期升温,但预计全年物价水平将保持温和,央行实施加息的概率较低,政策利率有望保持稳定。而在稳杠杆和防风险的要求下,市场更需警惕的是结构性的信用风险。

3、QDII基金投资策略

过去一段时间,长端美债利率继续在高位运行,10年美债利率上周五再度上冲10个基点至1.63%的盘中高点,使得我们监测的债券利率波动率再度达到2倍标准差的高位;除了对整体市场造成难以完全避免的波动外,不难发现,伴随着利率的上行,美国市场风格表现也出现明显切换,即价值持续且大幅跑赢成长,金融周期股表现尤为亮眼。例如,道琼斯指数仅受到短暂冲击后就再度上行并创新高,但纳斯达克尤其是龙头科技股则受损严重。‘

免责条款:

本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。