市场回顾

1.基础市场

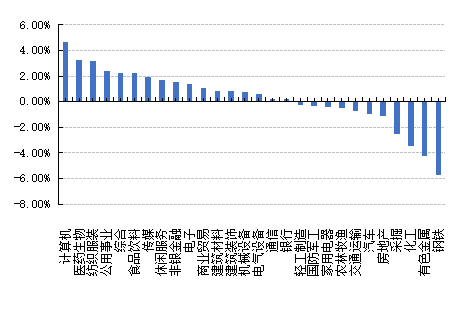

上周,沪深两市双双收涨。截止收盘,上证综指收于3418.33点,涨13.66点,涨幅为0.40%;深成指收于13769.68点,涨163.68点,涨幅为1.20%;沪深300收于5037.99点,涨30.90点,涨幅为0.62%;创业板收于2745.40点,涨73.88点,涨幅为2.77%。两市成交37347.31亿元。总体而言,小盘股强于大盘股。中证100上涨0.51%,中证500上涨0.73%。28个申万一级行业中有17个行业上涨。其中,计算机、医药生物、纺织服装表现居前,涨跌幅分别为4.68%、3.25%、3.20%,化工、有色金属、钢铁表现居后,涨跌幅分别为-3.42%、-4.26%、-5.72%。

上周,中债银行间债券总净价指数上涨0.07个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨1.36%,标普500上涨1.57%;道琼斯欧洲50 上涨0.64%。亚太主要市场涨跌不一,其中,恒生指数下跌2.26%,日经225指数下跌2.07%。

数据来源:Wind、好买基金研究中心,海外数据截止2021-3-26

数据来源:好买基金研究中心,数据截止2021-3-26

上周焦点

1、规模以上工业企业利润进一步加速增长

国家统计局公布的最新数据显示,1-2月份,全国规模以上工业企业实现利润11140.1亿元,同比增长1.79倍,比2019年1-2月份增长72.1%,两年平均增长31.2%,延续了去年下半年以来较快增长的良好态势。随着统筹疫情防控和经济社会发展成效的持续显现,在国内外市场需求稳定恢复、同期基数较低以及“就地过年”等因素共同作用下,工业生产销售增长加快,企业收入、利润加速恢复,盈利水平回升明显。受疫情冲击影响,去年同期规模以上工业企业利润同比大幅下降38.3%,而2019年同比下降14.0%的则进一步拉低了基数。今年多地倡导就地过年,企业开工时间明显延长,员工到岗情况也明显好于往年,有力促进工业企业生产。年初以来,市场需求持续回暖,,工业生产销售均达到近年较好水平,为企业效益改善创造有利条件。

2、 央行一季度货币政策会议召开

中国人民银行货币政策委员会2021年第一季度(总第92次)例会于3月24日在北京召开。会议分析了国内外经济金融形势。会议认为,今年以来坚持统筹疫情防控和经济社会发展,经济运行持续恢复。稳健的货币政策保持连续性、稳定性、可持续性,预期管理科学有效,保持对经济恢复的必要支持力度,金融风险有效防控,金融服务实体经济的质量和效率逐步提升。贷款市场报价利率改革红利持续释放,货币传导效率增强,贷款利率稳中有降,人民币汇率总体稳定,双向浮动弹性增强,发挥了宏观经济稳定器功能。

3、流动性合理平稳

央行周五开展100亿元逆回购操作,操作中标利率2.20%,与此前持平。因当日有100亿元逆回购到期,当日实现零投放零回笼。Wind数据显示,截至3月26日,本周央行共进行500亿元逆回购操作,同期有500亿元央行逆回购到期,完全对冲到期量。Wind数据显示,下周及清明节假期央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。

好买观点

1、 股票型基金投资策略

宏观面:国家统计局公布的最新数据显示,1-2月份,全国规模以上工业企业实现利润11140.1亿元,同比增长1.79倍,比2019年1-2月份增长72.1%,两年平均增长31.2%,延续了去年下半年以来较快增长的良好态势。随着统筹疫情防控和经济社会发展成效的持续显现,在国内外市场需求稳定恢复、同期基数较低以及“就地过年”等因素共同作用下,工业生产销售增长加快,企业收入、利润加速恢复,盈利水平回升明显。受疫情冲击影响,去年同期规模以上工业企业利润同比大幅下降38.3%,而2019年同比下降14.0%的则进一步拉低了基数。今年多地倡导就地过年,企业开工时间明显延长,员工到岗情况也明显好于往年,有力促进工业企业生产。年初以来,市场需求持续回暖,,工业生产销售均达到近年较好水平,为企业效益改善创造有利条件。具体来看,在41个工业大类行业中,38个行业利润总额同比增加,行业增长面超过九成。其中,有24个行业利润增速超过100%。从两年平均看,有32个行业利润实现增长,增长面达78.0%。装备制造业和高技术制造业利润同比分别增长7.07倍和3.08倍;从两年平均看,分别增长55.3%、60.2%。其中,医药制造业受益于疫苗需求迅速增加、防疫抗疫产品增长较快等因素共同作用,利润同比增长95.4%。石油、煤炭及其他燃料加工业由同期亏损转为盈利;化学原料和化学制品制造业利润同比增长4.98倍。在投资回升带动、下游需求增加、金属类大宗商品价格上升等因素推动下,黑色金属冶炼和压延加工业利润同比增长2.71倍,有色金属冶炼和压延加工业增长2.58倍。以上4个行业合计拉动规模以上工业企业利润同比增长47.9个百分点。(数据来源:Wind)

政策面:中国人民银行货币政策委员会2021年第一季度(总第92次)例会于3月24日在北京召开。会议分析了国内外经济金融形势。会议认为,今年以来坚持统筹疫情防控和经济社会发展,经济运行持续恢复。稳健的货币政策保持连续性、稳定性、可持续性,预期管理科学有效,保持对经济恢复的必要支持力度,金融风险有效防控,金融服务实体经济的质量和效率逐步提升。贷款市场报价利率改革红利持续释放,货币传导效率增强,贷款利率稳中有降,人民币汇率总体稳定,双向浮动弹性增强,发挥了宏观经济稳定器功能。

资金面:央行周五开展100亿元逆回购操作,操作中标利率2.20%,与此前持平。因当日有100亿元逆回购到期,当日实现零投放零回笼。Wind数据显示,截至3月26日,本周央行共进行500亿元逆回购操作,同期有500亿元央行逆回购到期,完全对冲到期量。Wind数据显示,下周及清明节假期央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。货币市场方面:3月26日,R001加权平均利率为1.8057%,较上周跌35.270个基点;R007加权平均利率为2.4746%,较上周涨28.32个基点;R014加权平均利率为2.6136%,较上周跌2.24个基点;R1M加权平均利率为3.5086%,较上周涨77.12个基点。3月26日,shibor隔夜为1.762%,较上周跌37.3个基点;shibor1周为2.173%,较上周跌2.6个基点;shibor2周为2.397%,较上周涨10个基点;shibor3月为2.65%,较上周跌4.8个基点。本期内银行间质押式回购日均成交量为155199.26亿元;较上周增加8312.77亿元。(数据来源:Wind)

情绪面:上周,偏股型基金整体小幅加仓1.13%,当前仓位69.64%。其中,股票型基金仓位上升1.55%,标准混合型基金仓位上升1.08%,当前仓位分别为88.76%和67.10%。基金配置比例位居前三的行业是家电、医药和食品饮料,配置仓位分别为6.67%、5.07%和4.57%;基金配置比例居后的三个行业是传媒、建筑和综合,配置仓位分别为0.72%、0.78%和0.82%。基金行业配置上主要加仓了非银行金融、家电和农林牧渔,幅度分别为2.80%、2.74%和2.31%;基金主要减仓了机械、银行和交通运输三个行业,减仓幅度分别为1.84%、1.55%和1.40%。整体来看,公募偏股型基金小幅加仓,名义调仓与主动调仓方向一致,且主动调仓幅度小于名义调仓。目前,公募偏股基金仓位总体处于历史高位水平。

股票观点:近期,在中美局势、欧洲疫情反复等因素的影响下,市场风险偏好受到一定压制,全A成交额7391亿元,较上周(7471亿元)略有下降。市场分别在周一和周五出现反弹,其他三个交易日均出现不同幅度下跌,存量博弈特征明显。其中沪深300周涨幅为0.62%,创业板周涨幅为2.77%。板块方面,涨幅居前主要是计算机、生物医药、纺织服装以及食品饮料等,跌幅居前主要是钢铁、有色、化工等顺周期板块。展望下一阶段,首先在货币政策上,上周央行开展了货币政策一季度例会。其中对下一阶段的货币政策表述为“稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”。整体而言,我们认为货币政策已逐步进入常态化,预计以稳健中性为主。在这一前提下,“企业盈利”将是支撑A股震荡上行的重要核心因素。从1-2月国内各项经济数据来看,均出现明显改善。国内工业企业盈利也正加速修复,中游制造业修复最为强劲。据统计,在低基数与就地过年政策影响下,今年1-2月工业企业利润整体复苏,全国规模以上工业企业实现利润11140亿元,同比增长1.79倍。据东吴证券统计,工业企业利润和全A非金融部门自2011以来的净利润相关系数高达0.85。我们预计在即将到来的财报窗口期,A股整体盈利将延续中报的修复形势。部分业绩高增长且估值不贵的板块大有可为。综合以上,我们认为在货币政策稳健中性的背景下,市场将更加聚焦于企业盈利和估值的匹配性。市场短期的调整更多给中长期投资者提供了较好的布局机会。基金配置上,建议投资人重点配置个股精选的产品以及通过多策略、多资产进行组合的FOF类产品。

2、债券型基金投资策略

上周中债总财富指数收于199.1984,较前周上涨0.23%;中债国债总财富指数收于196.5811较前周上涨0.24%,中债金融债总财富指数收于203.2468,较前周上涨0.23%;中债企业债总财富指数收于199.2967,较前周上涨0.14%;中债短融总财富指数收于183.8448,较前周上涨0.11%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.61%,下行3.22个基点,十年期国债收益率为3.20%,下行3.79个基点;银行间一年期AAA级企业债收益率下行5.36个基点,银行间三年期AAA级企业债收益率下行1.32个基点,5年期AAA级企业债收益率下行5.96个基点,分别为3.02%、3.56%和3.74%,一年期AA级企业债收益率下行3.37个基点,三年期AA级企业债收益率上行0.67个基点,5年期AA级企业债收益率下行3.96个基点,分别为3.66%、4.28%和4.50%。(数据来源:Wind)

资金面:央行周五开展100亿元逆回购操作,操作中标利率2.20%,与此前持平。因当日有100亿元逆回购到期,当日实现零投放零回笼。Wind数据显示,截至3月26日,本周央行共进行500亿元逆回购操作,同期有500亿元央行逆回购到期,完全对冲到期量。Wind数据显示,下周及清明节假期央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。货币市场方面:3月26日,R001加权平均利率为1.8057%,较上周跌35.270个基点;R007加权平均利率为2.4746%,较上周涨28.32个基点;R014加权平均利率为2.6136%,较上周跌2.24个基点;R1M加权平均利率为3.5086%,较上周涨77.12个基点。3月26日,shibor隔夜为1.762%,较上周跌37.3个基点;shibor1周为2.173%,较上周跌2.6个基点;shibor2周为2.397%,较上周涨10个基点;shibor3月为2.65%,较上周跌4.8个基点。本期内银行间质押式回购日均成交量为155199.26亿元;较上周增加8312.77亿元。(数据来源:Wind)

经济面/政策面:国家统计局公布的最新数据显示,1-2月份,全国规模以上工业企业实现利润11140.1亿元,同比增长1.79倍,比2019年1-2月份增长72.1%,两年平均增长31.2%,延续了去年下半年以来较快增长的良好态势。随着统筹疫情防控和经济社会发展成效的持续显现,在国内外市场需求稳定恢复、同期基数较低以及“就地过年”等因素共同作用下,工业生产销售增长加快,企业收入、利润加速恢复,盈利水平回升明显。受疫情冲击影响,去年同期规模以上工业企业利润同比大幅下降38.3%,而2019年同比下降14.0%的则进一步拉低了基数。今年多地倡导就地过年,企业开工时间明显延长,员工到岗情况也明显好于往年,有力促进工业企业生产。年初以来,市场需求持续回暖,,工业生产销售均达到近年较好水平,为企业效益改善创造有利条件。具体来看,在41个工业大类行业中,38个行业利润总额同比增加,行业增长面超过九成。其中,有24个行业利润增速超过100%。从两年平均看,有32个行业利润实现增长,增长面达78.0%。装备制造业和高技术制造业利润同比分别增长7.07倍和3.08倍;从两年平均看,分别增长55.3%、60.2%。其中,医药制造业受益于疫苗需求迅速增加、防疫抗疫产品增长较快等因素共同作用,利润同比增长95.4%。石油、煤炭及其他燃料加工业由同期亏损转为盈利;化学原料和化学制品制造业利润同比增长4.98倍。在投资回升带动、下游需求增加、金属类大宗商品价格上升等因素推动下,黑色金属冶炼和压延加工业利润同比增长2.71倍,有色金属冶炼和压延加工业增长2.58倍。以上4个行业合计拉动规模以上工业企业利润同比增长47.9个百分点。(数据来源:Wind)

债市观点:本周资金面供需情况总体保持平衡,央行公开市场继续实施完全对冲,无资金净投放和净回笼,隔夜利率甚至较前周有所下行。得益于国内外市场需求稳定恢复、同期基数较低以及“就地过年”等因素的利好,工业生产销售增长加快,企业盈利水平回升明显。1-2月份,全国规模以上工业企业实现利润超过万亿元,同比增长1.79倍,两年平均增长31.2%,延续了去年下半年以来较快增长的良好态势,九成以上行业实现利润增长,过半数行业利润翻倍。其中,装备制造业、高技术制造业和原材料制造业利润实现大幅增长。年初以来,公开市场到期资金量较小,实体经济继续保持良好修复态势,并好于市场预期,央行货币操作较为克制,资金投放量偏少。后续将面临缴税大月和地方债供给,央行可能增加投放,以对冲税期、地方债缴款带来的资金缺口,流动性或边际收敛但出现大幅收敛的可能性不大。由于价格表现对市场预期反应较为充分,加上外部不确定有所上升,近段时间以来,债市对于经济的良好表现似乎“免疫”,债券收益率甚至有所下行,但在当前环境下,预计债券市场仍将维持震荡格局。

3、QDII基金投资策略

今年以来,美国权益市场表现较好,主要指数均录入正收益。我们认为这是在全球经济复苏背景下,企业盈利预期上行的结果。展望下一阶段,权益市场仍有一定投资机会。首先,全球经济复苏仍在延续,欧美3月PMI继续攀升。3月美国Markit制造业及服务业PMI初值均继续攀升至59.0和60.0,制造业PMI连续9个月处于荣枯线上方,但不及预期。相比之下,包括英国在内的欧洲主要国家3月Markit制造业PMI及服务业PMI初值均抬升且高于预期。其次,从货币政策看,短期而言,我们认为美联储不会立刻掉头收紧流动性。中长期来看,待美联储政策转向预期更明确时,美债利率会进一步提高。而利率走高会带带动美元指数上涨,更多可能会引起美元回流引发新兴市场震荡的可能。

美债方面,虽然近期信用利差受益于市场情绪上升影响,有所收敛,但是美国高收益债的信用利差仍处于合理分位。而投资人所担心的信用风险,从当前美国工业、能源、可选消费等行业的CDS(credit default swap)来看,当前市场在交易的违约率基本已经回到疫情前水平,处于较低水平。这也意味着当前市场预期乐观,美债的信用风险整体可控。最坏的时候可能已经过去。

免责条款:

本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。