市场回顾

1、 基础市场

上周,沪深两市双双收跌。截止收盘,上证综指收于3418.87点,跌27.98点,跌幅为0.81%;深成指收于13933.81点,跌504.76点,跌幅为3.50%;沪深300收于4996.05点,跌127.44点,跌幅为2.49%;创业板收于2910.41点,跌180.98点,跌幅为5.85%。两市成交17593.75亿元。总体而言,小盘股强于大盘股。中证100下跌2.61%,中证500下跌0.64%。28个申万一级行业中有11个行业上涨。其中,钢铁、采掘、有色金属表现居前,涨跌幅分别为7.76%、7.48%、4.71%,电子、医药生物、休闲服务表现居后,涨跌幅分别为-5.10%、-6.14%、-7.66%。

上周,中债银行间债券总净价指数上涨0.05个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨1.60%,标普500上涨1.56%;道琼斯欧洲50 上涨0.75%。亚太主要市场普遍上涨,其中,恒生指数上涨0.68%,日经225指数上涨1.89%。

数据来源:Wind、好买基金研究中心,海外数据截止2021-5-7

数据来源:好买基金研究中心,数据截止2021-5-7

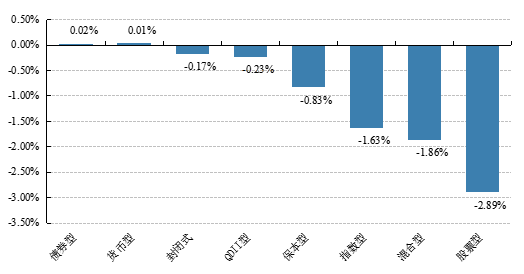

基金市场

上周,国内基金普跌,其中股票型基金跌幅最大为2.89%,其次为混合型基金,跌幅为1.86%。

数据来源:好买基金研究中心,数据截止2021-5-7

上周,权益类基金表现较好的创金合信资源主题A和华商上游产业等;混合型基金表现较好的是前海开源沪港深核心资源A(详细,购买)和万家双引擎等;封闭式基金表现较好的是财通多策略福鑫和九泰锐富事件驱动等;QDII式基金表现较好的是诺安油气能源和广发道琼斯美国石油A等;指数型表现较好的是招商中证煤炭和中融中证煤炭等;债券型表现较好的是华商可转债A和国泰双利债券C(详细,购买)等;货币型表现较好的是工银瑞信60天理财A和兴银双月理财A等

上周焦点

1、一季度全A盈利加速向上

剔除基数效应,2021Q1全A非金融净利增长近15%,高于历史60%的时间:A股市场大约13-15个季度是盈利的一轮周期,A股企业累计归母净利增速上升时间平均在5个季度左右,本轮盈利周期可能在2021Q2见顶,与2019Q1对比,2021Q1全A非金融归母净利依然高增长,年均复合增速达到13.52%。

2、政治局会议对一季度经济的定调偏中性

4月30日召开的政治局会议对一季度经济的定调偏中性,对于市场分歧采取了折中的态度。一方面会议认为当前经济恢复不均衡、基础不稳固,另一方面提出要用好稳增长压力较小的窗口期,推动经济稳中向好。在政策上,会议延续了去年底中央经济工作会议和年初政府工作报告的表述,强调政策不急转弯,把握好时效度。总体而言,政治局会议对未来经济和政策的定调偏中性,影响市场的边际增量信息相对有限。

3、进出口维持高增长

海关总署最新数据显示,按美元计价,今年前4个月我国进出口总值1.79万亿美元,同比增长38.2%,比2019年同期增长27.4%。其中,出口9737亿美元,同比增长44%,比2019年同期增长30.7%;进口8157.9亿美元,同比增长31.9%,比2019年同期增长23.7%;贸易顺差1579.1亿美元,同比增加174%。4月份,我国进出口总值4849.9亿美元,同比增长37%,环比增长3.5%,比2019年同期增长29.6%。其中,出口2639.2亿美元,同比增长32.3%,环比增长9.5%,比2019年同期增长36.3%;进口2210.7亿美元,同比增长43.1%,环比下降2.8%,比2019年同期增长22.5%;贸易顺差428.5亿美元,同比减少4.7%。从不同国别和地区来看,东盟、欧盟、美国和日本分别为我国前四大贸易伙伴。前4个月,与东盟贸易总值1.72万亿,增长27.6%,占外贸总值的14.8%;与欧盟贸易总值为1.63万亿元,增长32.1%,占比14%;中美贸易总值为1.44万亿元,增长50.3%,占比12.4%;中日贸易总值为7706.4亿元,增长16.2%,占比6.6%。出口方面,前4个月,我国出口机电产品3.79万亿元,增长36.3%,占出口总值的59.9%。其中,自动数据处理设备及其零部件增长32.2%;手机增长35.6%;汽车(包括底盘)增长91.3%。同期,出口劳动密集型产品1.11万亿元,增长31.9%,占17.5%。其中,服装及衣着附件增长41%;包括口罩在内的纺织品增长9.5%。进口方面,铁矿砂、大豆和铜进口量价齐升,原油、天然气等商品进口量增价跌。前4个月,我国进口铁矿砂3.82亿吨,增加6.7%;原油1.8亿吨,增加7.2%;天然气3945.9万吨,增加22.4%。同期,进口机电产品增长21%。其中,集成电路增长18.9%;汽车(包括底盘)增长46.9%。

4、耶伦加息言论刺激市场敏感神经

美东时间 5 月 4 日,美国财政部长耶伦在讲话时提到“为确保经济不会过热,可能必须提高利率”,引发市场关注,也使投资者对美联储货币紧缩的担忧增加。耶伦不是美联储官员,对货币政策决策的直接影响力有限。即便考虑到财政部对美联储可能施加间接影响,理论上耶伦也更愿意看到低利率,因为低利率有助于降低政府融资成本。而耶伦在随后的讲话中进行了澄清,表示自己没有预测利率或提供任何建议,并重申支持美联储的独立性。

好买观点

1、 股票型基金投资策略

宏观面:海关总署最新数据显示,按美元计价,今年前4个月我国进出口总值1.79万亿美元,同比增长38.2%,比2019年同期增长27.4%。其中,出口9737亿美元,同比增长44%,比2019年同期增长30.7%;进口8157.9亿美元,同比增长31.9%,比2019年同期增长23.7%;贸易顺差1579.1亿美元,同比增加174%。4月份,我国进出口总值4849.9亿美元,同比增长37%,环比增长3.5%,比2019年同期增长29.6%。其中,出口2639.2亿美元,同比增长32.3%,环比增长9.5%,比2019年同期增长36.3%;进口2210.7亿美元,同比增长43.1%,环比下降2.8%,比2019年同期增长22.5%;贸易顺差428.5亿美元,同比减少4.7%。从不同国别和地区来看,东盟、欧盟、美国和日本分别为我国前四大贸易伙伴。前4个月,与东盟贸易总值1.72万亿,增长27.6%,占外贸总值的14.8%;与欧盟贸易总值为1.63万亿元,增长32.1%,占比14%;中美贸易总值为1.44万亿元,增长50.3%,占比12.4%;中日贸易总值为7706.4亿元,增长16.2%,占比6.6%。出口方面,前4个月,我国出口机电产品3.79万亿元,增长36.3%,占出口总值的59.9%。其中,自动数据处理设备及其零部件增长32.2%;手机增长35.6%;汽车(包括底盘)增长91.3%。同期,出口劳动密集型产品1.11万亿元,增长31.9%,占17.5%。其中,服装及衣着附件增长41%;包括口罩在内的纺织品增长9.5%。进口方面,铁矿砂、大豆和铜进口量价齐升,原油、天然气等商品进口量增价跌。前4个月,我国进口铁矿砂3.82亿吨,增加6.7%;原油1.8亿吨,增加7.2%;天然气3945.9万吨,增加22.4%。同期,进口机电产品增长21%。其中,集成电路增长18.9%;汽车(包括底盘)增长46.9%。政策面:4月30日召开的政治局会议对一季度经济的定调偏中性,对于市场分歧采取了折中的态度。一方面会议认为当前经济恢复不均衡、基础不稳固,另一方面提出要用好稳增长压力较小的窗口期,推动经济稳中向好。在政策上,会议延续了去年底中央经济工作会议和年初政府工作报告的表述,强调政策不急转弯,把握好时效度。总体而言,政治局会议对未来经济和政策的定调偏中性,影响市场的边际增量信息相对有限。

资金面:五一”节假结束后的三个工作日,央行共进行了3笔逆回购操作,投放资金合计300亿元,中标利率继续维持2.2%不变,同时公开市场到期逆回购累计600亿元,合计净回笼资金300亿元。下周后半周,央行公开市场将有200亿元逆回购到期,此外有1笔1个月期定存到期,金额为700亿元。虽然流动性有所回笼,但跨月之后,银行间市场资金需求不大,加上市场供需整体也较平稳,资金利率回落较明显。5月份是传统的汇算清缴阶段,企业缴税增加,财政存款会出现上升,叠加5月份地方债发行量会上升,部分投资者担心5月份流动性缺口扩大会导致资金面收紧。但货币政策态度并没有发生变化,常规性的流动性缺口会得到有效对冲,无需担忧资金面收紧,预计货币市场利率将保持平稳。4月30 日的政治局会议也强调:“要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯。稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。”货币市场方面:5月8日,R001加权平均利率为1.4749%,较上周跌83.81个基点;R007加权平均利率为1.8210%,较上周跌55.59个基点;R014加权平均利率为2.0084%,较上周跌34.78个基点;R1M加权平均利率为2.3006%,较上周跌39.46个基点。5月8日,shibor隔夜为1.4940%,较上周跌79.10个基点;shibor1周为1.9090%,较上周跌42.7个基点;shibor2周为1.9960%,较上周跌37.1个基点;shibor3月为2.5560%,较上周跌2.4个基点。(数据来源:Wind)

情绪面:进入5,6月市场也进入了业绩真空期,情绪面易受到事件影响。上周一方面美政府建议放开新冠疫苗专利,对于相关行业公司出现一定扰动;另一方面,中方宣布无限期暂停中澳经济战略对话,也加速了市场对于通胀预期,造成周期类板块大涨。总体而言,市场风险偏好出现较明显的下降,存量资金出现明显博弈,重点偏好了受通胀利好的周期类板块。

股票观点:上周,市场风险偏好下降。沪深300,中证500,创业板指涨跌幅分别为-2.49%,-0.64%,-5.85%。从行业指数来看,钢铁、采掘、有色金属等行业表现相对较好,休闲服务、医药生物、电子等行业表现靠后。整体而言,风格轮动剧烈,周期大涨而消费、科技大跌。其背后的核心因素还是市场对于通胀预期的持续上升。五一期间,外围大宗商品普涨,而国内大宗商品在节后连续两日跳涨。与此同时,对澳洲的进口限制,进一步拉大了供需缺口,许多大宗价格持续创出新高。在此情况下,PPI随着商品价格飙升而进一步走高成为了市场共识。据WIND统计,市场对4月的PPI一致预期已上调至6.2%,为2018年以来的新高。但我们也注意到通胀压力并未直接造成流动性收紧。市场供需结构整体平稳,近期资金利率回落也较明显。截至5月8日,DR007收于1.77%。实际上,在一季度经济显著修复、PPI快速上行、通胀压力逐步显现的背景下,近期仍有包括4月PMI等经济数据不及预期。从决策层的政策基调也仍保持温和,例如,4月30日政治局会议定调当前经济恢复“不均衡”、“不稳固”,重申“保持宏观政策连续性、稳定性、可持续性,不急转弯”。企业盈利层面,从一季报看,剔除低基数效应,2021年A股业绩仍较快增长,企业资本开支意愿较强,ROE也回升至2019年以来高位。制造业、出口产业链在一季度业绩保持较高增长,顺周期上游资源品行业受益于PPI回升,2021年一季度业绩大幅改善。综合以上,我们认为A股大幅度下行空间并不大,但情绪修复仍需待时日。市场预期仍以震荡为主,盈利仍是核心,投资者应当轻指数、重结构,重点配置具备一定能力圈,个股精选的权益类产品。

2、债券型基金投资策略

上周中债总财富指数收于200.8669,较前周上涨0.13%;中债国债总财富指数收于198.3255较前周上涨0.15%,中债金融债总财富指数收于204.8525,较前周上涨0.12%;中债企业债总财富指数收于200.7706,较前周上涨0.14%;中债短融总财富指数收于184.6795,较前周上涨0.08%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.32%,下行3.98个基点,十年期国债收益率为3.16%,下行0.58个基点;银行间一年期AAA级企业债收益率下行1.14个基点,银行间三年期AAA级企业债收益率下行3.13个基点,五年期AAA级企业债收益率下行1.12个基点,分别为2.91%、3.45%和3.67%;一年期AA级企业债收益率下行0.15个基点,三年期AA级企业债收益率下行1.13个基点,五年期AA级企业债收益率下行1.12个基点,分别为3.47%、4.15%和4.42%。(数据来源:Wind)

资金面:“五一”节假结束后的三个工作日,央行共进行了3笔逆回购操作,投放资金合计300亿元,中标利率继续维持2.2%不变,同时公开市场到期逆回购累计600亿元,合计净回笼资金300亿元。下周后半周,央行公开市场将有200亿元逆回购到期,此外有1笔1个月期定存到期,金额为700亿元。虽然流动性有所回笼,但跨月之后,银行间市场资金需求不大,加上市场供需整体也较平稳,资金利率回落较明显。5月份是传统的汇算清缴阶段,企业缴税增加,财政存款会出现上升,叠加5月份地方债发行量会上升,部分投资者担心5月份流动性缺口扩大会导致资金面收紧。但货币政策态度并没有发生变化,常规性的流动性缺口会得到有效对冲,无需担忧资金面收紧,预计货币市场利率将保持平稳。4月30 日的政治局会议也强调:“要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯。稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。”货币市场方面:5月8日,R001加权平均利率为1.4749%,较上周跌83.81个基点;R007加权平均利率为1.8210%,较上周跌55.59个基点;R014加权平均利率为2.0084%,较上周跌34.78个基点;R1M加权平均利率为2.3006%,较上周跌39.46个基点。5月8日,shibor隔夜为1.4940%,较上周跌79.10个基点;shibor1周为1.9090%,较上周跌42.7个基点;shibor2周为1.9960%,较上周跌37.1个基点;shibor3月为2.5560%,较上周跌2.4个基点。(数据来源:Wind)

经济面/政策面:海关总署最新数据显示,按美元计价,今年前4个月我国进出口总值1.79万亿美元,同比增长38.2%,比2019年同期增长27.4%。其中,出口9737亿美元,同比增长44%,比2019年同期增长30.7%;进口8157.9亿美元,同比增长31.9%,比2019年同期增长23.7%;贸易顺差1579.1亿美元,同比增加174%。4月份,我国进出口总值4849.9亿美元,同比增长37%,环比增长3.5%,比2019年同期增长29.6%。其中,出口2639.2亿美元,同比增长32.3%,环比增长9.5%,比2019年同期增长36.3%;进口2210.7亿美元,同比增长43.1%,环比下降2.8%,比2019年同期增长22.5%;贸易顺差428.5亿美元,同比减少4.7%。从不同国别和地区来看,东盟、欧盟、美国和日本分别为我国前四大贸易伙伴。前4个月,与东盟贸易总值1.72万亿,增长27.6%,占外贸总值的14.8%;与欧盟贸易总值为1.63万亿元,增长32.1%,占比14%;中美贸易总值为1.44万亿元,增长50.3%,占比12.4%;中日贸易总值为7706.4亿元,增长16.2%,占比6.6%。出口方面,前4个月,我国出口机电产品3.79万亿元,增长36.3%,占出口总值的59.9%。其中,自动数据处理设备及其零部件增长32.2%;手机增长35.6%;汽车(包括底盘)增长91.3%。同期,出口劳动密集型产品1.11万亿元,增长31.9%,占17.5%。其中,服装及衣着附件增长41%;包括口罩在内的纺织品增长9.5%。进口方面,铁矿砂、大豆和铜进口量价齐升,原油、天然气等商品进口量增价跌。前4个月,我国进口铁矿砂3.82亿吨,增加6.7%;原油1.8亿吨,增加7.2%;天然气3945.9万吨,增加22.4%。同期,进口机电产品增长21%。其中,集成电路增长18.9%;汽车(包括底盘)增长46.9%。(数据来源:Wind)

债市观点:“五一”节假后3个工作日,央行公开市场净回笼资金300亿元,由于跨月之后流动性需求下降,加上资金面供需总体较平稳,资金利率回落较为明显。5月份因面临企业汇算清缴税款、地方债发行放量的压力,资金面或存在一定波动,但当前货币政策态度并未发生明显转变,政治局会议也强调“稳健的货币政策要保持流动性合理充裕”,央行大概率通过公开市场操作进行对冲,平滑资金波动,预计资金利率总体表现仍较为平稳。受益全球经济共振复苏和产需两旺格局的延续,加上价格因素的推动,4月份我国进出口数据继续保持高增长,按美元计出口和进口金额同比增速分别为32.3%和43.1%,双双超出市场预期,对各主要经济体贸易额均延续增长态势,表明当前外贸进出口韧性较强。近期部分国家和地区疫情出现反复以及印度疫情的失控,预计全球对中国依赖程度将有所上升,进出口短期内仍有望继续保持较高增长。在基本面韧性和流动性担忧叠加情况下,短期内债券市场走势或偏震荡格局。

QDII基金投资策略

5 月 4 日,美国财政部长耶伦在讲话时提到“为确保经济不会过热,可能必须提高利率”,引发市场关注,也使投资者对美联储货币紧缩的担忧增加。耶伦不是美联储官员,对货币政策决策的直接影响力有限。即便考虑到财政部对美联储可能施加间接影响,理论上耶伦也更愿意看到低利率,因为低利率有助于降低政府融资成本。而耶伦在随后的讲话中进行了澄清,表示自己没有预测利率或提供任何建议,并重申支持美联储的独立性。虽然美股也在耶伦澄清后有所反弹,但我们也看到了当前市场对于美联储政策方向的敏感性。在经济持续复苏,通胀预期升温的背景下,美联储近期仍表现出了定力。美股市场整体在这样的环境下,大概率会延续前期价值风格持续占优的特点。美债方面,信用利差受益于市场情绪上升影响,有所收敛,虽然收益率YTW(Yield To Worst)仍较可观,但市场波动预计可能进一步加剧。信用风险方面,从当前美国工业、能源、可选消费等行业的CDS(credit default swap)来看,当前市场在交易的违约率基本已经回到疫情前水平,处于较低水平。这也意味着当前市场预期乐观,美债的信用风险整体可控。综合以上,我们认为权益市场波动加剧,价值风格进一步占优;信用债信用风险可控,但债市波动可能进一步加剧。

免责条款:

本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。