一、 市场回顾

1、 基础市场

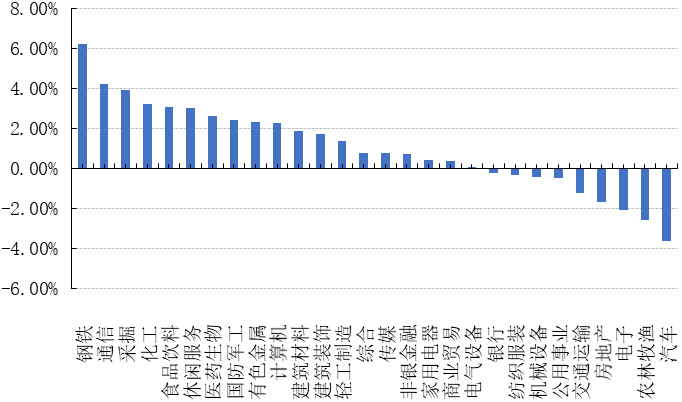

上周,沪深两市双双收涨。截止收盘,上证综指收于3539.30点,涨15.22点,涨幅为0.43%;深成指收于14972.21点,涨127.86点,涨幅为0.86%;沪深300收于5094.77点,涨25.34点,涨幅为0.50%;创业板收于3432.65点,涨23.34点,涨幅为0.68%。两市成交61066.46亿元。总体而言,小盘股强于大盘股。中证100上涨0.35%,中证500上涨1.77%。28个申万一级行业中有19个行业上涨。其中,钢铁、通信、采掘表现居前,涨跌幅分别为6.22%、4.21%、3.92%,电子、农林牧渔、汽车表现居后,涨跌幅分别为-2.07%、-2.58%、-3.62%。

上周,中债银行间债券总净价指数上涨0.13个百分点。

上周,欧美主要市场普遍下跌,其中,道指下跌0.52%,标普500下跌0.97%;道琼斯欧洲50 下跌0.36%。亚太主要市场普遍上涨,其中,恒生指数上涨2.41%,日经225指数上涨0.22%。

数据来源:Wind、好买基金研究中心,海外数据截止2021-7-16

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2021-7-16

2、 基金市场

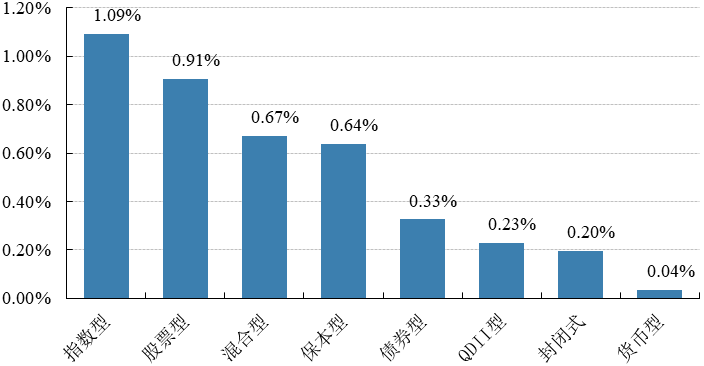

上周,国内基金普涨,其中指数型基金涨幅最大为1.09%,其次为股票型和混合型基金,涨幅分别为0.91%和0.67%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2021-7-16

上周,权益类基金表现较好的银华食品饮料A和广发沪港深新机遇等;混合型基金表现较好的是万家双引擎和财通价值动量等;封闭式基金表现较好的是财通多策略福鑫和九泰锐华A等;QDII式基金表现较好的是汇添富香港优势精选和汇添富全球医疗人民币等;指数型表现较好的是中融中证煤炭和富国中证煤炭等;债券型表现较好的是华商丰利增强定开C和华商可转债A等;货币型表现较好的是广发理财7天A和兴银双月理财A等。

二、上周焦点

1、二季度经济数据出炉

2021年第二季度,GDP当季两年平均增速升至5.5%。从结构来看,第二产业增速高位持平,而第三产业GDP增速但仍低于疫情前中枢水平。各地零星疫情偶有发生,拖累第三产业回升。

但6月经济数据在广东疫情爆发背景下保持回升态势,显示当前经济对疫情抗性提升。社零方面,6月商品消费稳步回升。消费结构上,服装鞋帽、化妆品等可选消费改善,提示居民出行需求提升。调查显示,当前居民旅行、大额商品消费意愿回升,提示消费倾向边际改善。

投资方面,6月固定资产投资边际改善。其中制造业投资是投资回升的主要推动力。结构上,计算机电子、医药等行业保持高增。而农副食品、食品制造等行业亦有明显回升。制造业投资修复面有所扩大。

房地产投资方面,销售边际走弱、房企贷款增速下行,开发资金增速下滑拖累地产投资。当前,房企竣工明显加快以提高融资能力。后续随着房企竣工持续加速,其杠杆率下降有望带动新开工面积回升。

基建投资方面,6月交运仓储投资回升带动基建投资增速边际改善。去杠杆的政策趋势下,基建资金动能偏弱。后续需持续关注专项债发行动向。

生产方面,6月环保限产、广东疫情背景下,我国工业增加值当月两年平均增速高位持平,反映了疫情冲击下我国生产供给的稳定性。制造业生产走势和投资大体相同。医药、计算机电子等重点出口行业生产强劲。内需生产亦呈现边际改善趋势。而建筑产业链则由于地产投资放缓而有所走弱。

我国应对疫情冲击的抗性增强,经济由基建、房地产投资拉动逐渐向制造业投资、消费等内生动能转变。但经济修复空间仍存,后续仍需加强疫情防控。

2、 6月美国通胀创新高

美国6月CPI同比5.4%和环比0.9%,均大幅超出市场预期且高于5月份的5%和0.8%。不过美股和美债市场在数据公布后一度较为淡定,午盘后从高位的回调,10年美债利率也明显跳升至1.4%以上。由于5月份是去年同比低基数,因此市场普遍预期6月份的通胀在正常环比增速下会从5月高点小幅回落(市场预期为4.5%),但实际高达0.9%的月环比却将6月CPI同比推升至同比5.4%的高位。不得不说,从环比角度看,在5月0.8%的月环比基础上,9月进一步攀升至0.9%,这一涨幅是非常显著的,要知道美国长期历史平均CPI环比仅为0.2%左右。往前看,6月超预期的通胀数据部分改变了未来的通胀路径,服务性价格依然是关注重点。

3、全国碳排放权交易启动

2021年7月16日上午9点30分,全国碳排放权交易在上海环境能源交易所正式启动。

建设全国碳排放权交易市场,是利用市场机制控制和减少温室气体排放,推动绿色低碳发展的一项重大制度创新,是实现碳达峰、碳中和与国家自主贡献目标的重要政策工具。

我国碳排放权交易市场建设从试点起步,2011年10月在北京、天津、上海、重庆、广东、湖北、深圳7省市启动了碳排放权交易地方试点工作。2013年起,7个地方试点碳市场陆续开始上线交易,为全国碳市场建设积累了经验、奠定了基础。在2015年的《中美气候变化联合声明》中,中国首次承诺将于2017年启动全国碳市场。2017年末,经国务院同意《全国碳排放权交易市场建设方案》印发实施,全国统一的碳排放权交易市场建设正式启动。随后全国碳市场建设各项工作持续推进,先后出台了《碳排放权交易管理办法(试行)》和碳排放权登记、交易、结算等管理制度,以及企业温室气体排放核算、核查等技术规范。时至今日,全国碳市场正式启动交易,对我国碳市场建设具有里程碑意义,同时也对全球应对气候变化进程具有重要意义。

三、好买观点

1、 股票型基金投资策略

股票观点:受上周末央行降准影响,前半周A股市场集体走强,成长风格继续演绎,但后半周成长风格内部开始分化,前期演绎较为充分的行业板块在大盘震荡下出现明显回调。创业板指收涨0.7%,上证综指微涨0.4%。两市日均成交额连续12天保持在万亿元水平上方。行业来看,煤炭、钢铁、石油石化等周期性板块领涨市场;食品饮料等前期表现较为弱势的消费类板块本周表现较好;成长板块显现分化,通信、计算机、医药板块表现相对较好;前期强势的电子板块则有所回调。基本面上来看,经济整体平稳增长,二季度GDP单季度增长 7.9%。上半年中国经济持续修复,工业增长带来主要增长动力,同时6月披露的消费,制造业投资,进出口数据也出现了超预期的积极变化,印证了当前经济的韧性,但在这背后仍然存在着外需偏强、内需偏弱的潜在风险。当前中国经济恢复尚不均衡,基础尚不稳固,需抓住外需支撑仍在的窗口期,积极提振内需,促进国内国际双循环格局的形成。预防明年美国的货币收紧对外需和整个经济可能造成的冲击,当前的降准也正是货币政策未雨绸缪,跨周期调节思想的体现。从A股中报情况来看,截至2020年7月17 日,共有1775家上市公司披露2021年中报业绩预告,全A整体披露率为40.38%,科创板、创业板和主板的披露率分别为34.4%、34.8% 和42.8%。从已披露中报的业绩预告类型来看,全A预喜率为70.2%,创业板预喜率为76.7%,科创板66.4%,主板68.8%,表明上半年各上市公司业绩持续恢复。展望未来,预计市场仍将聚焦盈利可持续增长的版块,但短期部分成长板块有交易过热迹象,市场波动或将有所加大;

2、债券型基金投资策略

上周中债总财富指数收于203.9038,较前周上涨0.39%;中债国债总财富指数收于201.4475较前周上涨0.43%,中债金融债总财富指数收于207.8367,较前周上涨0.34%;中债企业债总财富指数收于204.1441,较前周上涨0.36%;中债短融总财富指数收于185.9388,较前周上涨0.08%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.27%,下行7.55个基点,十年期国债收益率为2.94%,下行6.73个基点;银行间一年期AAA级企业债收益率下行9.18个基点,银行间三年期AAA级企业债收益率下行7.59个基点,五年期AAA级企业债收益率下行9.77个基点,分别为2.72%、3.16%和3.40%;一年期AA级企业债收益率下行10.19个基点,三年期AA级企业债收益率下行7.60个基点,五年期AA级企业债收益率下行5.76个基点,分别为3.22%、3.84%和4.30%。(数据来源:Wind)

资金面:本周央行累计开展500亿元逆回购操作,等额对冲 500亿元逆回购到期,周四(7月15日)尽管宣布全面降准0.5个百分点,但央行仍投放了1000亿MLF,实施“缩量等价”操作。下周央行公开市场将有500亿元逆回购到期,无MLF到期。央行公告称,7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约1万亿元。考虑到目前正值税期高峰等因素,金融机构对中长期资金仍有一定需求,为维护银行体系流动性合理充裕,央行依然开展了1000亿元中期借贷便利(MLF)操作。从交易结果看,中期借贷便利(MLF)和公开市场逆回购利率均维持不变。货币市场方面,7月16日,R001加权平均利率为2.1207%,较上周跌11.51个基点;R007加权平均利率为2.2141%,较上周跌3.08个基点;R014加权平均利率为2.3391%,较上周涨1.91个基点;R1M加权平均利率为2.5673%,较上周涨6.67个基点。7月16日,shibor隔夜为2.115%,较上周跌9.1个基点;shibor1周为2.201%,较上周跌1.9个基点;shibor2周为2.188%,较上周涨3.9个基点;shibor3月为2.404%,较上周跌3.1个基点。(数据来源:Wind)

经济面/政策面:7月15日,国家统计局公布了多项经济数据,经初步核算,上半年国内生产总值532167亿元,按可比价格计算,同比增长12.7%,比一季度回落5.6个百分点;两年平均增长5.3%,两年平均增速比一季度加快0.3个百分点。第二季度GDP同比增长7.9%,预期增长8%,前值增长18.3%。尽管经济增速略低于预期,但经济结构数据改善。从需求端看,消费复苏较平稳,固定资产投资动能逐步从房地产转向基建和制造业,高技术产业和社会领域投资增速仍然相对可观。从贸易结构来看,在全球经济外需向好和产业替代效应仍然较强的背景下,出口强于预期。6月份,规模以上工业增加值同比实际增长8.3%(以下增加值增速均为扣除价格因素的实际增长率),比2019年同期增长13.5%,两年平均增长6.5%。从环比看,6月份,规模以上工业增加值比上月增长0.56%。1-6月份,规模以上工业增加值同比增长15.9%,两年平均增长7.0%。分三大门类看,6月份,采矿业增加值同比增长0.7%;制造业增长8.7%;电力、热力、燃气及水生产和供应业增长11.6%。炭及其他燃料加工业,上涨36.1%,扩大1.8个百分点。分行业看,6月份,41个大类行业中有34个行业增加值保持同比增长。农副食品加工业增长9.6%,纺织业下降1.3%,化学原料和化学制品制造业增长9.8%,非金属矿物制品业增长8.7%,黑色金属冶炼和压延加工业增长4.1%,有色金属冶炼和压延加工业增长2.4%,通用设备制造业增长13.9%,专用设备制造业增长10.5%,汽车制造业下降4.3%,铁路、船舶、航空航天和其他运输设备制造业增长6.8%,电气机械和器材制造业增长15.0%,计算机、通信和其他电子设备制造业增长13.4%,电力、热力生产和供应业增长10.8%。(数据来源:Wind)

1-6月份,全国固定资产投资(不含农户)255900亿元,同比增长12.6%;比2019年1-6月份增长9.1%,两年平均增长4.4%。其中,民间固定资产投资147957亿元,同比增长15.4%。从环比看,6月份固定资产投资(不含农户)增长0.35%。分产业看,第一产业投资6564亿元,同比增长21.3%;第二产业投资76354亿元,增长16.3%;第三产业投资172982亿元,增长10.7%。其中,采矿业投资增长11.5%;制造业投资增长19.2%;电力、热力、燃气及水的生产和供应业投资增长3.4%;房地产开发投资增速为15.0%,整体上制造业增速表现较为强劲,基础设施建设投资依然相对偏弱。制造业板块中,农副食品加工、化学原料和制品、专用设备制造、铁路船舶航空航天等交运设备、电气机械和器材、计算机通信和电子设备制造业等行业的投资增速均超过20%。上半年消费市场同比快速增长。随着国民经济稳定恢复,消费市场持续复苏。由于同期基数较低,市场销售大幅反弹,上半年社会消费品零售总额同比增长23%,比2019年同期增长9%,两年平均增长4.4%。二季度,全国疫情防控形势持续向好,在“五一”、端午假期消费回升等因素带动下,消费需求稳步释放,社会消费品零售总额同比增长13.9%;两年平均增长4.6%,比一季度加快0.4个百分点;从环比数据看,二季度环比增长1.98%,比一季度加快0.12个百分点。从月度看,保持稳定恢复势头。6月份,社会消费品零售总额同比增长12.1%,增速比5月份回落0.3个百分点;两年平均增长4.9%,比5月份加快0.4个百分点;从环比数据看,6月份环比增长0.70%。上半年,商品零售额同比增长20.6%,两年平均增长4.9%。限额以上单位18个商品类别同比增速均超过10%。其中,日用品、文化办公用品等9类商品基本恢复正常,零售额两年平均增速超过10%。(数据来源:Wind)

债市观点:7月15日央行宣布全面下调金融机构存款准备金率0.5个百分点,释放长期资金约万亿元,但央行仍进行了MLF“缩量平价”操作,以对冲税期因素的影响,维护银行体系流动性合理充裕,表明当前央行货币操作稳中偏松。实体经济方面,二季度GDP同比增速低于预期,但从6月份主要经济数据看,多数指标表现好于市场预期。受益内外需求的持续回升,制造业和煤炭相关板块工业增加值增幅较大,固定资产投资在制造业和房地产的支撑下,也保持了较高的增速。消费在节假效应的拉动下,需求稳步释放,餐饮消费已恢复至疫情前水平。近期的降准利好超出市场预期,债市收益率短期内快速下行,随着利好逐步兑现,不少机构已开始进行止盈操作。从最新的增长数据看,虽然经济增速边际放缓,但仍保持了较强的韧性,海外疫情再次反复情况下,进出口贸易也有望继续保持强劲。中长期内,收益率大概率延续下行趋势,但债市在此次急涨后短期或面临一定回调。

3、QDII基金投资策略

7月中旬开始,美股市场将逐步进入持续一个月的2Q21业绩期。预计得益于去年低基数以及二季度以来疫情接种下服务性消费的持续修复,美股二季度盈利增速将是年内高点。具体来看,参考Factset一致预期,标普500盈利(可比口径)有望实现66%的同比增长(vs. 一季度52%),纳斯达克综指同比89%(vs. 一季度94%)。板块层面,结合去年二季度的基数以及今年二季度的修复情况,当前Factset汇总的预期显示,耐用消费品、银行、原材料、资本品等板块的盈利增速领先,有望实现超过100%的盈利增长;相反,家庭用品、医疗保健设备以及公用事业预计二季度盈利增速为负。从改善幅度来看,相比一季度,耐用消费品、资本品、银行及原材料等价值板块或将改善明显,而零售、医疗保健设备、科技硬件、媒体娱乐等成长板块盈利增速或有所回落。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。