一、市场概况

1.指数:市场遭遇系统性回调,小盘成长风格继续演绎

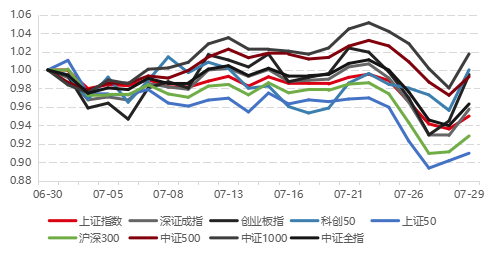

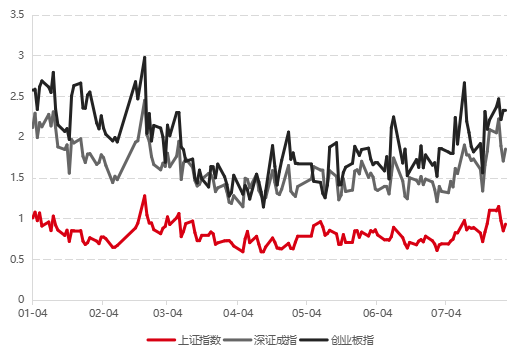

▼主要指数走势

数据来源:Wind,好买基金研究中心

数据区间:2021.7.1-2021.7.30

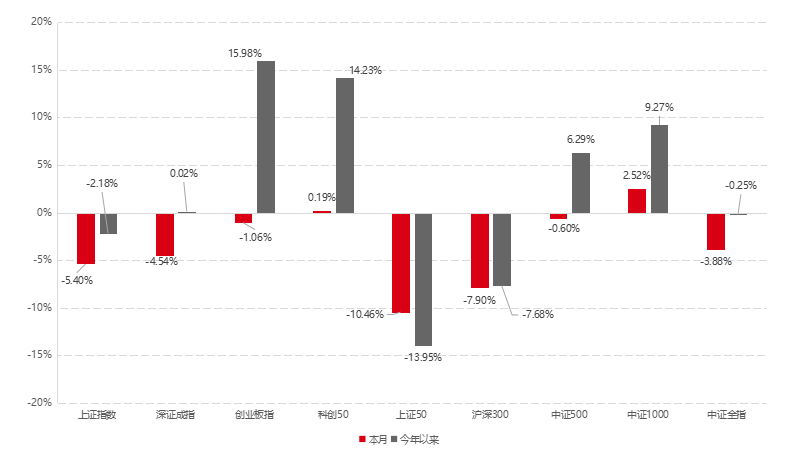

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2021.7.1-2021.7.30

7月A股前期较为温和,月末遭遇一波系统性深度回调,中证全指全月下跌3.88%,上证指数跌5.4%,深证成指跌4.54%。成长风格继续占优,创业板指仅收跌1.06%,科创50收涨0.19%。小盘股明显强于大盘股,中证1000逆市上涨2.52%,中证500微跌0.6%,大盘蓝筹股继续下挫,上证50暴跌10.46%,沪深300大跌7.9%。

全年看,中证全指不涨不跌,结构性行情深度演绎:双创板块大幅领涨,创业板指已斩获16%涨幅,中证1000也录得9个点涨幅,中证500上涨6.29%,而沪深300下跌7.68%,上证50重挫15%。

2.行业:跌多涨少,有色和钢铁领涨,休闲服务连续两月领跌

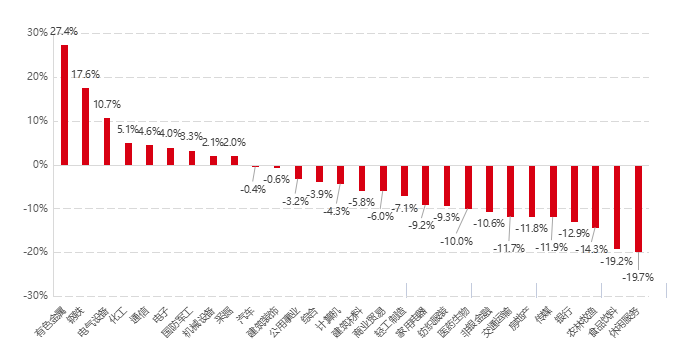

▼行业涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2021.7.1-2021.7.30

28个申万一级行业跌多涨少,有9个取得正收益,占比不到1/3。有色金属和钢铁行业领涨,其中有色金属单月涨幅近30%,电气设备行业受新能源板块带动表现依旧强势。跌幅最大的是休闲服务和食品饮料,全月下跌近20%,其中休闲服务已连续两月领跑跌幅榜。

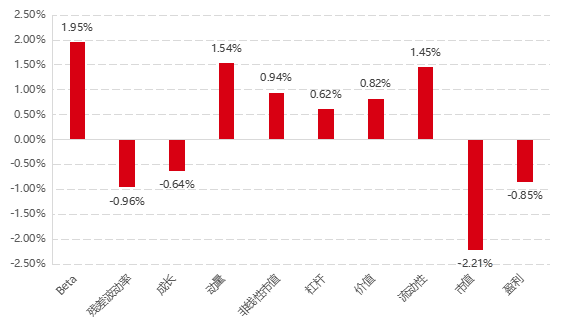

3.风格:动量效应较强,市值继续下挫,流动性因子转正

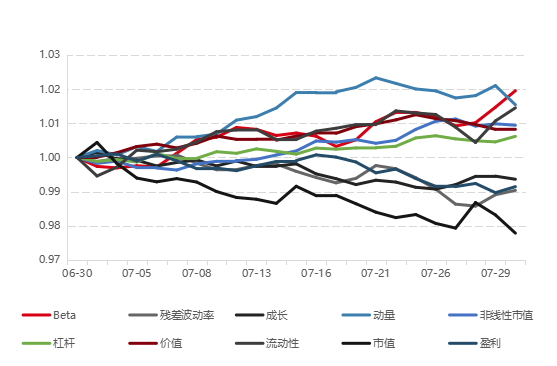

▼风格因子收益率走势

数据来源:Wind,好买基金研究中心

数据区间:2021.6.30-2021.7.30

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2021.6.30-2021.7.30

7月表现较好的因子为beta、动量和流动性。本月动量效应较强,特别是上半月表现非常突出。流动性因子终于扭转上半年颓势,收获正收益1.45%。市值因子持续衰退,收益绝对值领涨所有因子,小市值效应明显。波动率因子表现不佳,全月下跌近1%。其他因子方面,成长、盈利因子下跌,价值、杠杆、非线性市值因子上涨。从全月走势看,各风格因子的表现分化度加大。

二、alpha微观结构

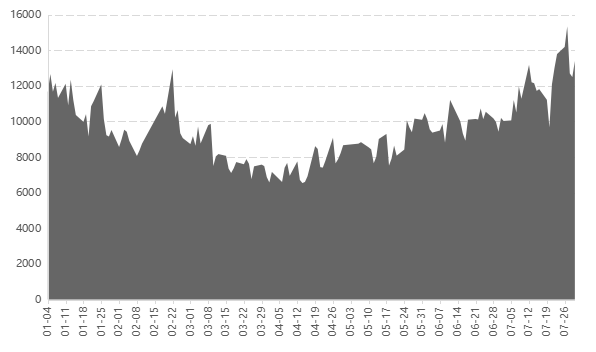

1.成交额:两市高度活跃,日均成交超1.2万亿

▼两市成交额(亿元)

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

▼市场换手率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

7月份市场活跃度再上台阶,最高单日成交额超1.5万亿元,仅有1天低于万亿,每日两市成交额平均超1.2万亿元,高居历史97%分位。换手率也有明显提升,月末沪、深、创板块换手率分别位于历史82%、76%、58%分位。

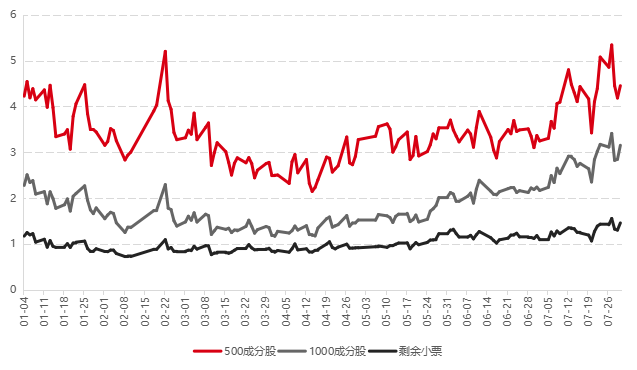

2.流动性:中小票流动性持续攀升,集中度变化不大

▼日均流动性(亿元)

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

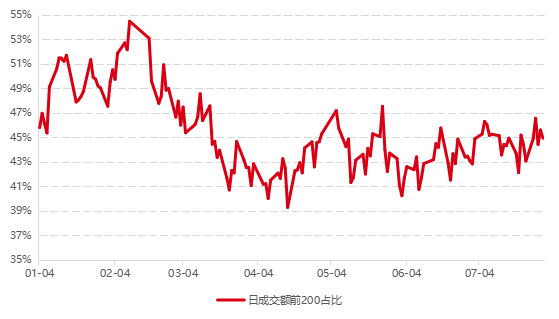

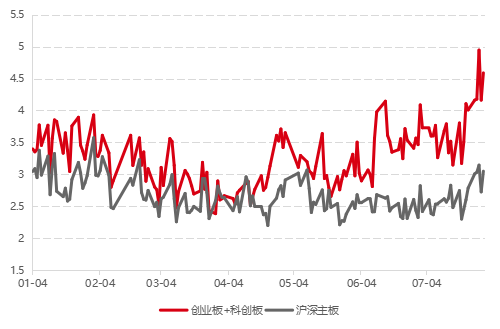

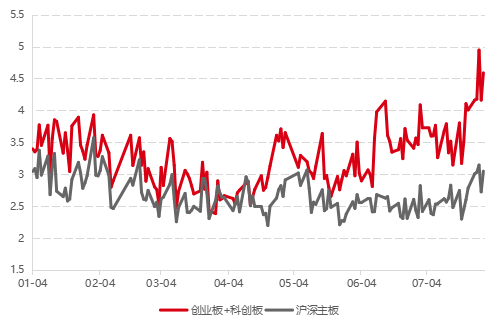

中证1000成分股的日均成交额自二季度以来持续攀升,7月再获明显提升,月末水平已与中证500相差无几。中证500成分股的日均成交额也有明显提升,但成分股之外小票的流动性则无明显变化。以中证1000成分股为代表的小票流动性提升有利于量化策略获取小票超额。同时,7月市场成交集中度不高,成交额排名前200股票占据全市场约45%的成交额。

3.分化度:截面波动率迅速走高,分化度逼近历史最大值

▼全市场截面波动率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

▼各股票组合截面波动率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

受月末行情影响,截面波动率在7月中下旬急速拉升,各板块的分化度均逼近或创造自2016年以来的历史最高值,月末沪深主板截面波动处于历史95%分位,创业板和科创板创造分化度新高,月末位于历史99.4%分位。分股票组看,沪深300成分股分化度明显提升,沪深300、中证500、中证1000成分股以及剩余小票的月末截面波动分别位于历史99.6%、96.7%、98.5%和97.8%分位。

4.波动率:全面提升,中证500波动仍然相对较弱

▼20日波动率走势

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

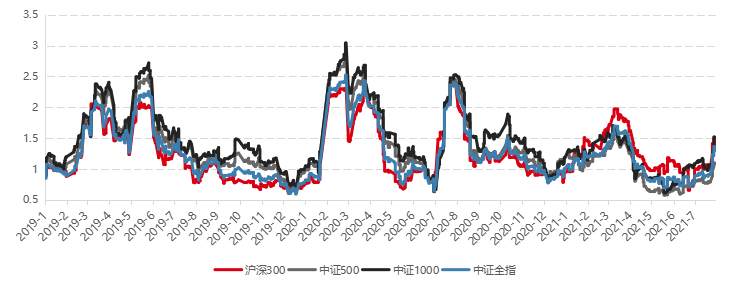

全市场20日波动率7月末迅速拉升,月末位于2019以来68%分位。沪深300和中证1000波动率有明显提升,月末分别回升至历史67.8%、64.1%分位。中证500波动率有提升但仍然相对弱势,月末位于历史34%分位。考虑到指标为滚动20天的波动率,因此7月全月波动率相比6月有明显提升。

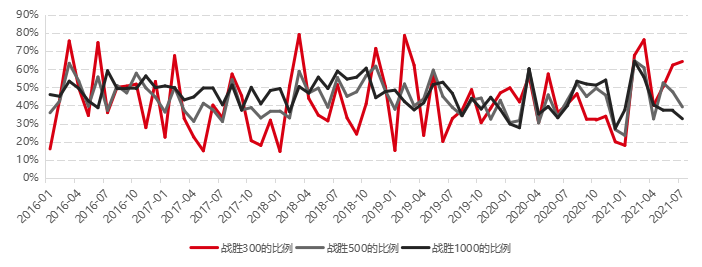

5.战胜指数比例:跑赢500和1000比例再次走低,跑赢300相对容易

▼战胜指数的个股数量占比(月度)

数据来源:Wind,好买基金研究中心

数据区间:2016.1-2021.7

由于7月中证500和中证1000跑赢大盘且跑赢幅度较大,而沪深300跑输大盘的幅度也较大,全市场跑赢500和1000的个股比例相比上月继续下降,其中跑赢500的比例为40%、跑赢1000的比例降至1/3,而全市场有高达60%的股票跑赢沪深300。从日数据看,全月变动不大。

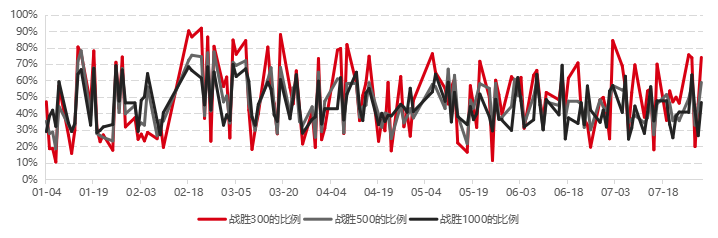

▼战胜指数的个股数量占比(日度)

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

三、beta环境

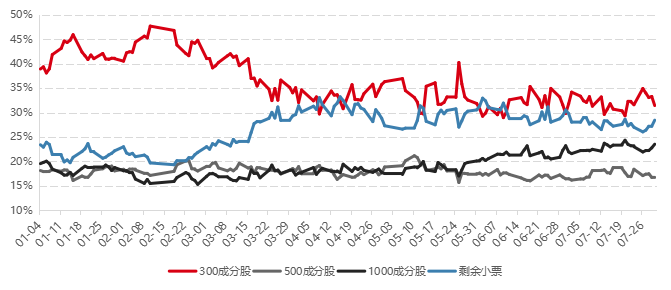

1.指数活跃度:变动不大,月末有结构性变化

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

7月市场流动性分布变动不大,月末沪深300、中证500、中证1000成分股以及剩余小票的流动性占比分别为31%、17%、24%、28%。在7月末的剧烈行情中,市场急速下跌时流动性从中证1000和剩余小票流出,流入沪深300,权重股避险效应凸显;超跌反弹时正好相反,资金从沪深300的大票流出,流向小票。而中证500的交易资金占比在此期间持续走低。

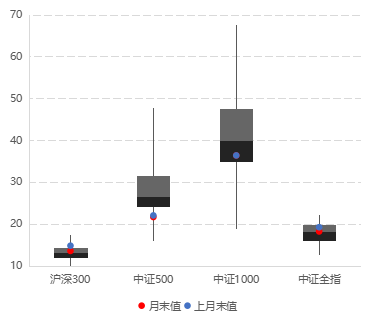

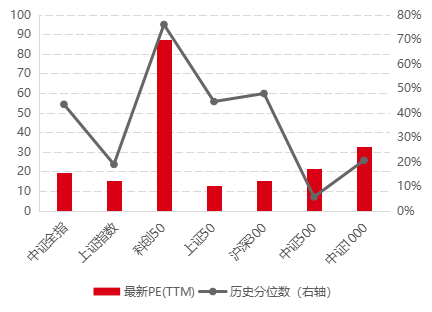

2.指数估值:沪深300估值回落,中证500和中证1000仍处低位

▼指数估值分布

数据来源:Wind,好买基金研究中心

数据区间:截至2021.7.30

▼指数最新估值及分位

数据来源:Wind,好买基金研究中心

数据区间:截至2021.7.30

7月,各宽基指数的估值水平基本跟随指数点位而变动,大跌的沪深300估值水平大幅走低,已进入50-75%分位区间,中证全指的估值水平也跌至历史中位数附近。月末,沪深300、中证500、中证1000的PE倍数分别处于历史48%、6%、21%分位处,中证500和中证1000的估值仍然较低。

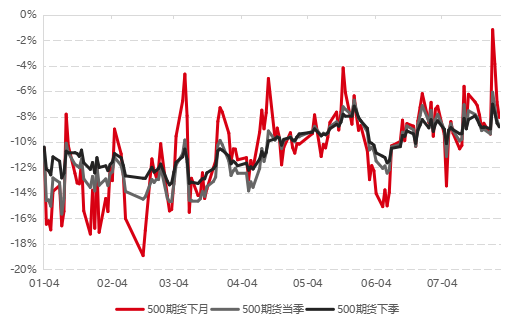

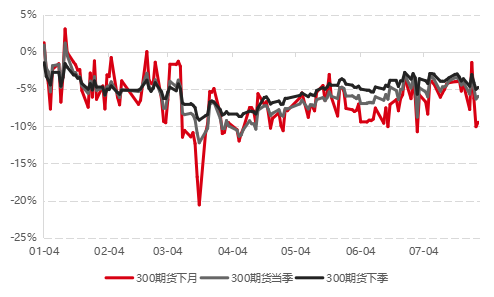

3.股指基差:波动剧烈,IC基差收缩,IF贴水加深

▼IC基差走势

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

▼IF基差走势

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.7.30

7月随着行情的剧烈变动,股指基差波动加剧,在市场急跌时IC基差快速收缩,月末IC年化基差在8-10%左右。IF基差呈走扩态势,月末根据合约不同年化基差在5-10%之间。

四、策略与产品跟踪

1.指增产品:超额显著,量价类策略发挥较好

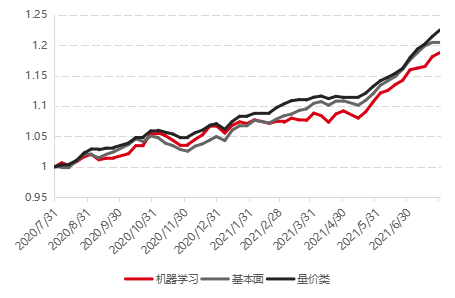

7月指增产品超额效应明显,跟踪池整体有4-6%的超额收益。一方面,7月持续的高成交活跃度和全面提升的波动率有利于量价类策略跑出超额;另一方面,除月末几天市场回调外,全月动量效应明显,行情演绎较为有序,对以日间周度为主要预测周期的量化管理人较为有利;此外,中小票流动性持续攀升,截面波动率迅速走高,流动性因子录得正收益,这些均有利于量化策略做出超额。相对不利的因素是跑赢500和1000指数的个股比例继续走低,以及500成分股的流动性占比在下降。

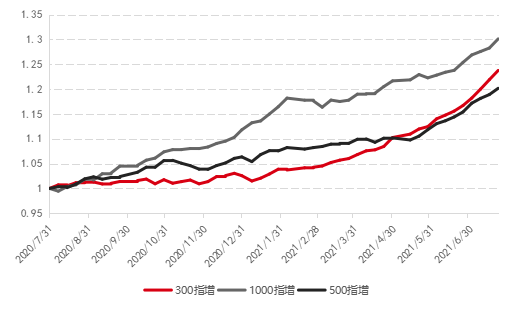

分对标指数看,由于300指数的弱势,300指增平均超额较高,500和1000指增次之,今年二季度以来300指增的超额持续好于500。分策略看,7月的市场环境对量价类策略的发挥比较友好,基本面类策略除月末系统性回调时有所回撤外表现良好,机器学习类策略表现稳定。

▼不同策略500指增的累计超额净值

数据来源:Wind,好买基金研究中心

数据区间:2020.7.31-2021.7.30

▼不同对标指数的指增累计超额净值

数据来源:Wind,好买基金研究中心

数据区间:2020.7.31-2021.7.30

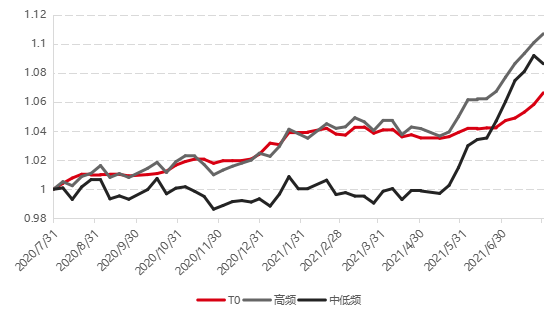

2.中性产品:受强势超额带动,普遍收获明显的正收益

7月基差整体呈收敛态势,月末有所扩大,全月对中性产品呈微弱的负影响。市场中性产品本月表现主要受强势的超额收益带动,普遍有2-4%的正收益。

分策略看,高频和中低频策略均有良好表现,受大盘回调影响中低频策略在月末一周有所回撤,日内回转策略较此前有很大起色,但本月收益仍不如日间策略。

▼市场中性产品累计净值

数据来源:Wind,好买基金研究中心

数据区间:2020.7.31-2021.7.30

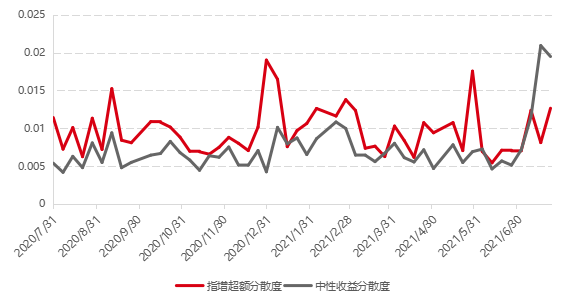

3.策略差异性:月末表现差异较大

▼周度收益离散程度

数据来源:Wind,好买基金研究中心

数据区间:2020.7.31-2021.7.30

从逐周收益看,指增超额较上月分散度有所提升,中性产品收益由于不仅取决于超额,还受基差变动等影响,在月末行情变动剧烈时,不同管理人的策略表现差异性有明显扩大,此时选择好的管理人显得更加重要。

五、总结建议

7月,各方面较为有利的市场环境共同成就了阿尔法策略良好的业绩表现,这其中包括每日近1.2万亿的两市成交额,逐步恢复提升的市场波动率,动量因子和流动性因子的良好表现。但月末的政策性事件引发的市场快速调整也是一个警示,快速无序的行情切换会带来一定的超额回撤,尤其是换手频率偏低的、基本面类的策略,这段时期不同策略表现差异性明显提升,显示出不同管理人应对极端环境的能力不尽相同。

总体看,在当前的市场环境下,优秀的量化私募可以获取明显的超额收益,而在贝塔端,小票行情还在持续演绎,1000指增的性价比似有赶超500指增的趋势,不过1000指增受流动性、策略容量等因素的影响更大,对于优秀管理人的挑选能力显得更加重要。在超额较为明显的情况下,对冲产品也是一个较好选择,不过需注意股指基差在行情快速切换时波动加剧,仍需等待贴水较浅时建仓。

免责条款:本报告中的信息来源于公开可获得资料、尽职调查所获得的信息、资产管理人或其代表的现场路演或电话会议等沟通方式的记录等。好买基金研究中心对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更,文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断。获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及特定的合作伙伴传送,且本报告及其内容均为保密信息。未经事先书面同意,禁止任何引用、转载、复制、分发以及向第三方披露。

一旦阅读本报告,每一潜在阅读者应被视为已同意上述条款。除本页条款外,本报告其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。