一、什么是美国房地产美元基金?

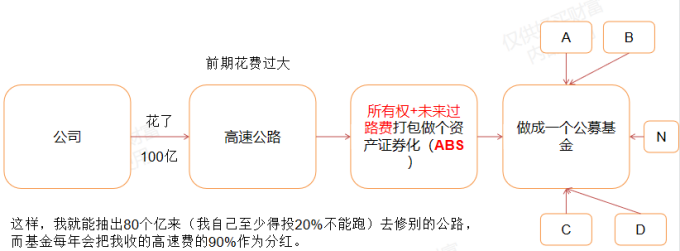

所谓的REITs,对公司来说就是一种新的融资形式,而对散户来说,是一种新的投资品种。REITs也分为公开发行和私募发行两类,对于公开发行的REITs,投资者可以在交易所像购买股票一样的交易房地产资产,并且可以从已购买的REITs获得稳定的股息收入以及多样化的投资机会。对于私募发行的REITs其属性则更接近普通私募基金。如下图所示:举例说明原公司花了100亿修了一条高速公路,由于收益回笼时间长,占用了公司大量资本金,导致公司会错失很多再投资机会,因此公司会拿出这条路的部分所有权打包做成资产证券化形成一个基金,而基金每年会把高速公路所获得路费的90%作为分红。投资者能够参与投资,并获得一个现金分红权。

资料来源于:好买基金研究中心

在大类资产配置中,reits是一种重要的投资标的,在国内起步比较晚,刚于今年6月才有首支公募reits上市。但在美国,从20世纪90年代开始,美国房地产信托基金发展迅速,经过多年的发展,该行业日渐成熟,也越来越受到投资客的追捧。美国REITs规模已经超过万亿美元:截至 2020年底,全球 REITs 规模超 2 万亿美元,其中约 65%来自美国。因此,从资产配置角度且以全球资产配置维度来看,美国reits是非常重要的配置标的。而美国房地产市场又直接影响这美国reits这类资产的收益,因此我们有必要对美国房地产市场做一个详细的了解。

二、美国房地产市场

美国房地产市场:

根据美国房产网站 Zillow 的统计,截止2020年底售出约570万套房,比2019年增长5.9%。截至2020年10月,美国房价的中位数已经被拉升至创纪录的 313000 美元(约合人民币 203 万元),相较 2019 年同期增长 16%。根据美国房地产市场年销售套数和房价中位数,大概可以测算出美国一年房地产销售金额(住宅类)1.78万亿美元,约合12万亿人民币。而对比我们地产情况看,根据国家统计局公布的2020年1-12月全国房地产开发投资和销售情况报告,2020年,商品房销售面积176086万平方米,比上年增长2.6%。其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。商品房销售额173613亿元,增长8.7%。总体来看,美国房地产市场年销售规模也较大,但跟我们房地产市场相比,仍有5万亿左右的差距。

从市值来看,根据公开渠道查询,我国人口14亿,截至2020年底城镇化率61.6%,其中人均住宅面积40.6平米(住建局公布),平均房地产销售价格1万/平米,大约可以测算我们房地产市值约350万亿人民币,考虑到销售均价相对低估,我们房地产市值大概在400万亿人民左右,折合为61.5万亿美元,其中北上广深约占比35%。反观美国,根据美国房地产最大的售房网站Zillow 2020年1月文章显示,美国房地产市值约34万亿,截止2020年底测算大概约36万亿美元。根据房地产/GDP比值来看,美国为171%,中国为410%,相比国内房地产市场而言,美国房地产市值相对健康。

从租售比来看,可以发现,多数城市的租售比不足2%,这意味着至少50年的租金收入才能收回购房成本。(1/2%=50年)其中,厦门租售比仅为1.2%,深圳的租售比仅为1.3%。对比美国主要城市的租售比后,美国的房地产市场仅旧金山的租售比小于2%,其余城市租售比均在2.5%以上。且非门户型城市则受益于大型企业迁移,优质房地产需求的增加,租售比明显高于传统门户型城市。从投资角度讲,美国房地产市场投资能够通过租金获取稳定的现金流,更具有投资价值。(如下图所示:)

数据来源于:SmartAsset

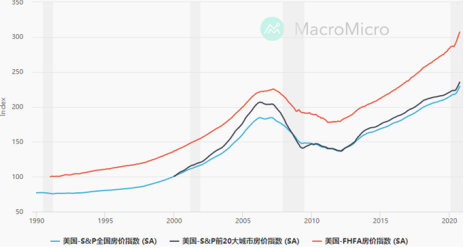

美国房价来看,截至2020年10月,美国房价较2019年同期上涨15%。房价继续与典型的季节性模式背道而驰。全美房价中值通常会在7月第一周触顶,然后在整个秋季期间下跌,但2020年以来,自截至7月5日的四周以来,房价已经上涨了7.4%。尽管新冠疫情带来的经济衰退中,美国人买房子的热情却丝毫没有衰退,根据美国全国房地产经纪人协会公布的2020年10月的全月数据,目前美国房地产销售的速度和数量都处在 14 年来的最高水平。美国房地产价格已经连续上涨103个月,不断创出历史新高。

数据来源:MacroMicro

造成房价高涨的原因主要有三:一是有史以来最低的抵押贷款利率,二是 40 年来最低的房屋储量,三疫情爆发对于郊区房子需求的增加。

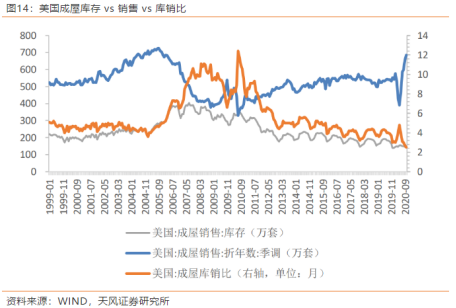

首先,截止2020年10月美国成屋库存仅142万套,以当前销售速度2.5个月即可去化,库销比为近二十年绝对低位。美国房屋库存低的原因是住房供给不足。根据美国人口普查局的数据,自1959年以来,美国每年平均新建150万套住房。但在过去十年里,每年建造的住房数量却仅有90万套,导致美国房地产市场在疫情期间出现供不应求的紧张居民。

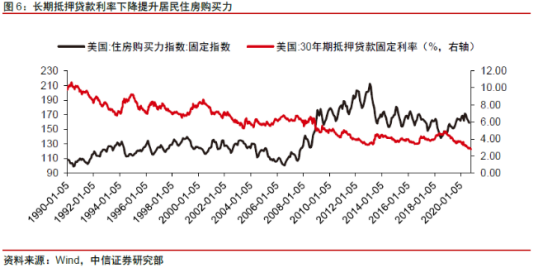

其次,疫情当中美联储大幅宽松的货币政策,美国长期贷款利率的下行降低了房产购置的融资成本,从而提升了居民的住房购买能力。根据全美最大的房屋抵押贷款公司Freddie Mac的最新报告称,新年第一周的基准30年期固定利率房屋贷款的平均利率从上周的2.67%下降至2.65%。相比之下,一年前这一比率为3.64%。15年期固定利率贷款的平均利率从2.17%降至2.16%。

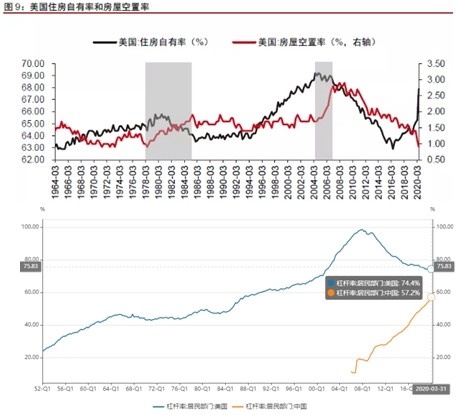

而对于当前美国房地产市场的抢眼表现,我们认为从美国住房自有率和房屋空置率之间的关系上与两次房地产泡沫期间存在一定的差别,在两次房地产泡沫时期,我们可以看到美国住房自有率持续上行,但与此同时美国房屋空置率也出现了明显的走高,这说明购房背后的居住需求不足,更多或是出于投资性需求。而从当前情况下的二者走势来看,美国住房自有率大幅上升,但与此同时美国房屋空置率正处于下行趋势当中,同时美国居民部门杠杆率在2008年次贷危机以后明显下降并保持平稳,因此当前美国房地产市场住房销量和房价提升的背后,或主要来自于当前低利率环境下的真实购房需求。

数据来源于:wind,中信证券,好买基金整理。

综上所述,美国商品房供需相对紧平衡,疫情情况下加速了对于商品的需求,加上相对较低的放贷利率使得房子价格保持连续上涨。但从美国居民部门杠杆率来看,居民部门杠杆率持续下降,并保持平稳,并未维持高位。从美国房产自住率和空置率来看,自住率不断提升,空置率持续下降并维持低位。总体来看,美国房地产市场保持稳定健康发展,08年次贷危机受到一定冲击,后逐步修复,整体市场保持向上增长,是reits投资奠定了重要基础。

三、公募REITS的风险收益特征

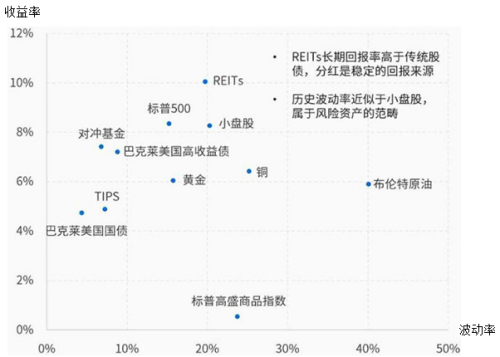

Reits在大类资产配置中属于另类投资的范畴,在资产配置中主要起到三点作用:增强回报、抵御通胀和分散风险。从过去30年维度来看,比较美国各类资产的风险收益特征,可以发现reits的长期收益不低,分红是稳定的回报来源,优于美股和美债;但波动也不小,类似美国小盘股,属于风险资产的范畴。

图:美国市场各类资产风险风险收益(1994.1-2021.4)

数据来源:Bloomberg,取Nareits综合指数、巴克莱美国高收益债指数,巴克莱美国国债指数、对冲基金指数、黄金、巴克莱美国tips指数,标普高盛商品指数、标普500、罗素2000、布伦特原油。

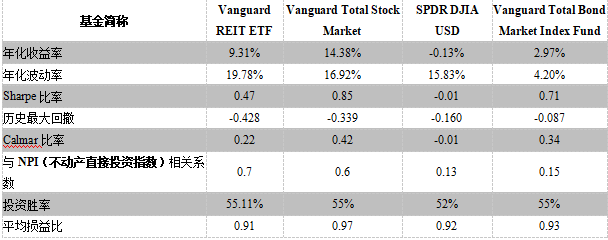

但是从近10年情况来看(2011年8月24日-2021年8月30日)的数据,取了VTI(先锋全股票市场etf):跟踪美国股市整体市场表现,VNQ(先锋房地产指数etf):跟踪美国REITS整体表现,GLD(spdr黄金信托):跟踪LBMA pm金价,BND(先锋全债券市场ETF):跟踪美国债整体市场表现进行对比。我们发现美国REITS的年化收益率跑输美股股指近5%,波动率略大于美股股指,与美股相关性较高。主要由于2020年初疫情影响,造成美元流动性紧张,风险资产遭到抛售,跌幅较大,公募reits最大回撤幅度在20-30%之间,但疫情过后的反弹低于股指。

数据来源:wind,好买研究中心整理

综上,REITS作为一类特殊的不动产证券,它和不动产直接投资指数NPI的相关系数较高,达到0.7倍,从而使投资人能够分享不动产直接投资的好处;但相比于NPI,权益类REITS在长期中具有更高的收益率,虽然波动也更大,但良好的流动性使其成为不动产直接投资的有力替代工具。配置一定比例的REITS,可以有效改善组合投资的风险收益状况。

四、私募REITS

REITs也分为公开发行和私募发行两类,对于公开发行的REITs,投资者可以在交易所像购买股票一样的交易房地产资产,并且可以从已购买的REITs获得稳定的股息收入以及多样化的投资机会。对于私募发行的REITs其属性则更接近普通私募基金,私募REITs退出方式,只能持有到期通过主体回购或物业处置退出或开放期赎回。

公募REITs股性较强而私募REITs债性强 从投资范围来看,公募REITs的投资范围主要为物业项目、地产股、债权、贷款、其他REITs或CMBS(商业物业抵押支持证券)而私募REITs主要投资范围是项目公司股权及债权、或者一些成熟的商业物业等。

参与私募REITs的机构或者资金属性都是偏长期,对低波动要求较高,因为相对于公募reits较高的波动率,私募REITs债性比较强,波动较低受到这些大资金的青睐。例如很多FOF基金、养老基金、慈善基金、保险机构、工会等都对波动低,有固定的分红收益产品较为青睐。私募REITs净值波动比较低主要有几方面的原因,第一跟产品设计有关,锁定期比较长基本在1-2年左右,降低了资金申购赎回的频率,从而对降低了底层标的交易频率,进而降低了净值的波动频率。其次,私募reits主要投资一些实物资产,这些实物资产估值主要与出租率、租金水平、市场利率相关,在出租率保持稳定、租金水平没有大幅下降,市场利率没有大幅波动的情况下,估值差不会很大,对净值冲击也相对有限。

现金分红率较为固定。私募REITs底层资产主要为非标准化的住宅物业、零售物业、工业物业、写字楼、酒店物业等。通过出租这些物业可以获得稳定的租金,投资者可以每年或半年或季度获得一个现金分红,对于有固定收益要求的资金有较高的吸引力。因此稳定的现金分红率对于出租率和租金水平有较高的要求,从而对于基金管理人在选择物业、城市布局、后勤服务、资金实力都提出了更高要求。

私募REITs管理人应该具备的能力。首先,深耕在北美房地产市场至少10年以上,积累自身的上下游资源渠道,可以获得优质资产;拥有一支对市场敏锐度高,投资能力强,有能力捕捉市场错杀机会,管理精细化的团队。管理人具备较强的资本实力,拥有市场良好的信用,方便管理人能够获得足够便宜的资金成本用于获得优质资产,另一方也能够在产品出现大额赎回,流动性困难时提供流动性支持。 在私募reits市场,像 blackstone(黑石)、Oaktree(橡树)、Nuveen(钮文)、Brookfield(博枫),PGIM(保德信)等均是出色的管理人,长时间深耕在北美房地产领域(25年以上),积累的丰富的市场资源,交易渠道和投资能力较为出众,具备较强的信贷优势,能够获得较低的资金成本,具备一定杠杆优势,在流动性较为紧张时候也能够获得一定的流动性支持。

私募reits流动性较差,如上文所述,私募reits基金锁定期较长,流动性较差,且底层资产属于非标准化实物,市场交易也存在一定的难度。因此,在发生大额赎回时可能会造成一时间难以全部赎回的情况。所以如果资金属性偏短期,有一定流动性要求的建议选择公募reits;如果要求低波动的,资金属性偏长期性的,可以选择私募reits基金。

总体来看,公募REITs股性较强而私募REITs债性强,两者均有一定的配置价值:资金属性较短、对波动容忍度较高的客户适合公募reits;资金属性较长,波动容忍度低的客户适合私募reits,可以说各有各的优势。

免责条款:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。