市场概况

1.指数:市场震荡上行,大盘成长占优

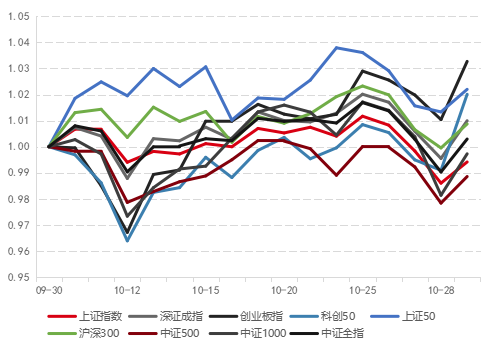

▼主要指数走势

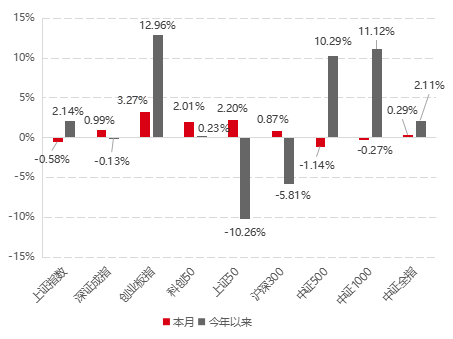

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:(左)2021.9.30-2021.10.29;(右)截至2021.10.29

10月,受三季报陆续披露和宏观经济滞胀预期的扰动,A股市场窄幅震荡整理,月初行情分化,月末整体下挫后修复,全月中证全指微涨0.29%。板块指数中,成长风格占优,创业板指和科创50分别上涨3.27%、2.01%,深市表现强于沪市,上证指数和深证成指涨跌幅分别为-0.58%、0.99%。宽基指数中,大盘蓝筹风格延续强势表现,上证50和沪深300分别上涨2.2%、0.87%,中证500和中证1000则分别下跌1.14%、0.27%。

全年看,行情仍然呈现分化特征:创业板指在本月走强后领涨全年涨幅,中证1000、中证500虽小幅回调但全年仍有超10%的涨幅,大盘蓝筹今年表现较差,上证50、沪深300分别跌超10%、5%。

2.行业:周期继续深度回调,新能源一枝独秀

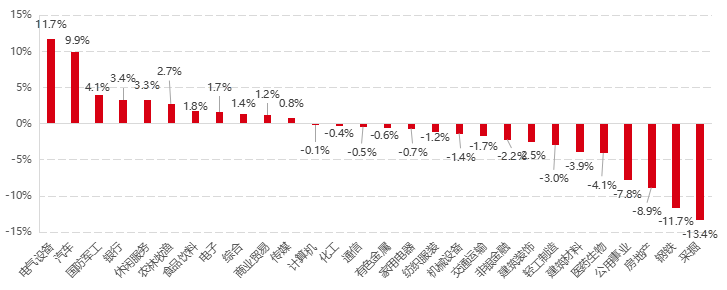

▼行业涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2021.9.30-2021.10.29

28个申万一级行业跌多涨少,11个行业取得正收益。在期货市场黑色系连续大跌的连带影响下,周期板块继续深度回调,钢铁、采掘跌超11%。电气设备、汽车10月领涨,涨幅10%左右。行业间分化较大且波动加剧,不利于偏右侧交易的量化策略。

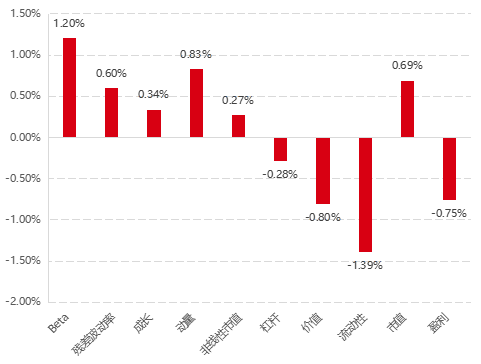

3.风格:流动性因子领跌,基本面类因子表现不佳

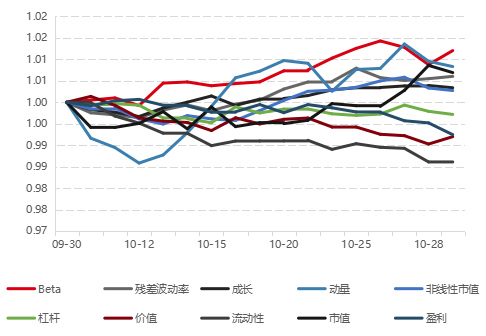

▼风格因子收益率走势

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2021.9.30-2021.10.29

10月,市场风格变动不大,风格因子表现分化。流动性因子持续下挫,全月下跌1.39%,领跌所有风格因子,对偏好高流动性股票的量化策略产生压力。市值因子上涨0.69%,在月末一周由负转正,也是导致月末一周超额回撤普遍较大的原因之一。动量因子虽然收正近1个点,但全月多次变化方向,行情连续性不佳。beta因子表现较好,有利于高弹性股票。基本面类因子中,仅成长因子收正,价值、盈利和杠杆因子均收负,给基本面类策略带来较大压力。

alpha微观结构

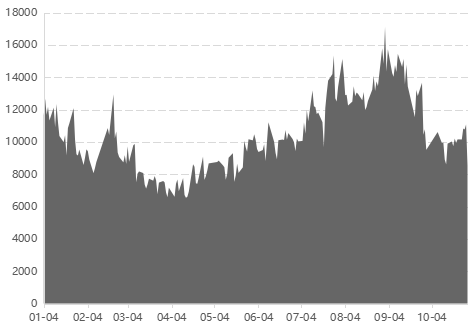

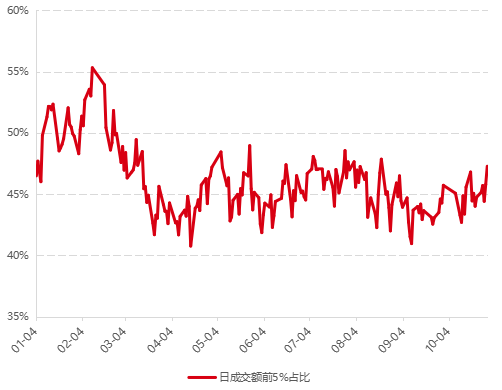

1.成交额:企稳回升

▼两市成交额(亿元)

▼市场换手率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.10.29

10月,市场交投热度有所恢复,两市成交额平均在1万亿以上,深市和创业板换手率有所提升,沪市换手率持续走低。月末沪市、深市、创业板换手率分别位于历史78%、59%、44%分位。

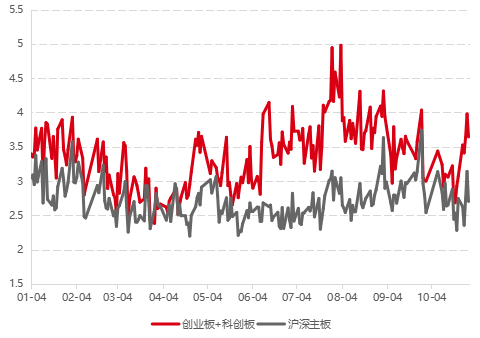

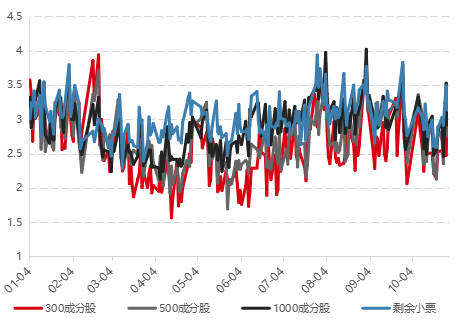

2.流动性:中小票流动性明显下降,全月维持低位

▼日均流动性(亿元)

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.10.30

10月,全市场中小票的流动性中枢整体明显沉降,且全月维持较低水平:中证500单票单日成交平均低于4亿元,中证1000单票单日成交2-2.5亿元,1800以外的小票单日平均成交仅1亿元。中小票的不活跃显著影响了量化策略的发挥。市场成交集中度上无明显变化。

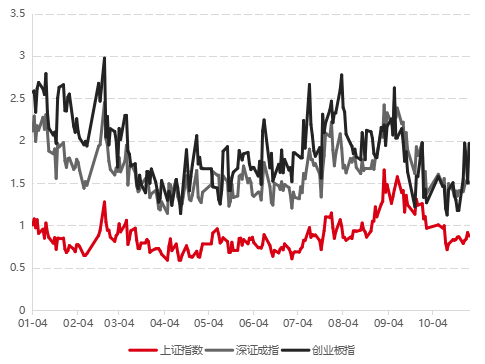

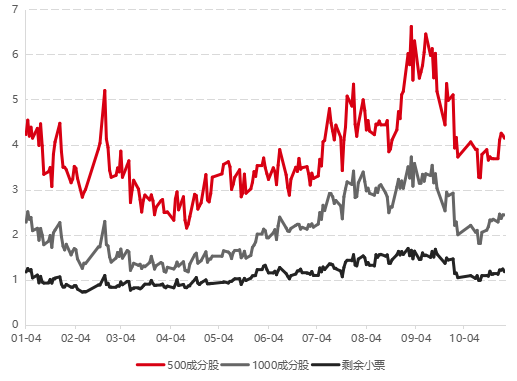

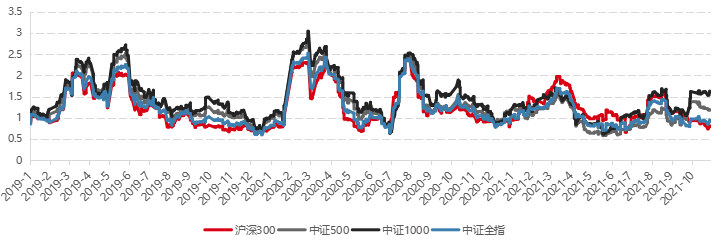

3.分化度:截面波动率走低,月末有所提升

▼全市场截面波动率

▼各股票组合截面波动率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.10.30

10月截面波动率整体处于走低趋势,月末一周有所提升,股票区分度的降低对阿尔法策略发挥较为不利。月末沪深主板截面波动处于历史83%分位,创业板和科创板位于历史93%分位。分股票组看,中小票的分化度下降较为明显,沪深300、中证500、中证1000成分股以及剩余小票的股票分化度差别不大,对于比较依赖中小票的量化策略来说选股难度有所增大。

4.波动率:全市场波动率边际走低,中证1000波动率较高

▼20日波动率走势

数据来源:Wind,好买基金研究中心

数据区间:2019.1.1-2021.10.29

全市场20日波动率连续3个月走低,且全月呈单边下行趋势,月末降至2019以来33%分位,波动降低不利于量化策略发挥。三大宽基指数的波动率呈分化态势,300、500、1000波动率分别处于2019年以来的15%、52%、76%分位。

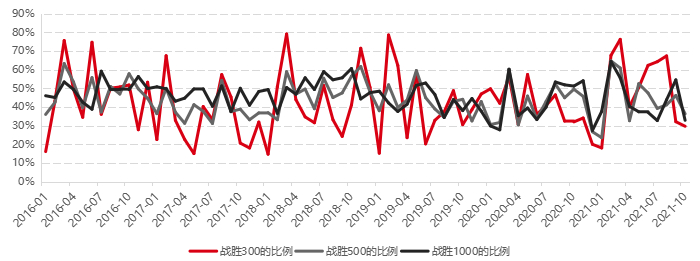

5.战胜指数比例:指数强势,选股难度较大

▼战胜指数的个股数量占比(月度)

数据来源:Wind,好买基金研究中心

数据区间:2016.1-2021.10

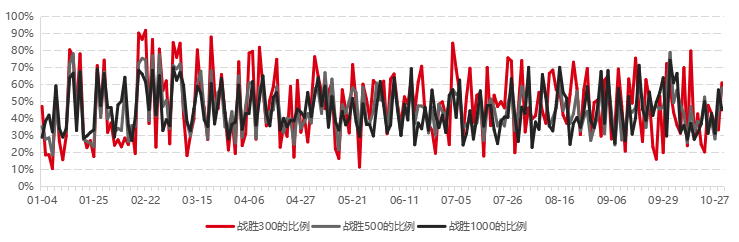

10月,跑赢三大宽基指数的股票比例均较低,跑赢沪深300的股票不到30%,跑赢中证500和中证1000的股票相比上月大幅降低至36%和33%,全市场选股时获取超额的难度显著加大。从日数据看,战胜指数比例在10月处于明显较低的水平,量化选股遇到较大考验。

▼战胜指数的个股数量占比(日度)

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.10.29

beta环境

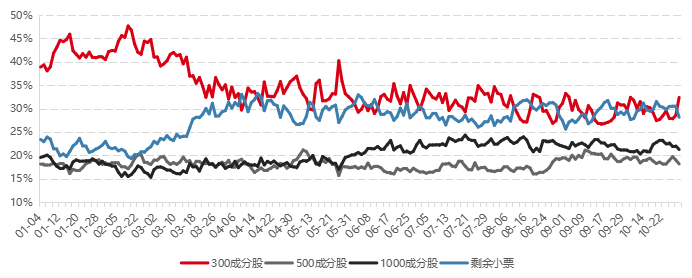

1.指数活跃度:变动不大,中证1000更加活跃

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.10.29

10月市场流动性整体变动不大,中证1000相比上月获得更多市场流动性,平均沪深300、中证500、中证1000成分股以及剩余小票的流动性占比分别为30%、18%、22%、30%。

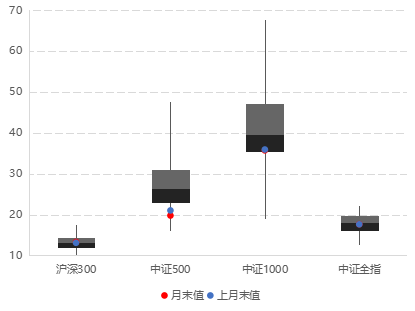

2.指数估值:整体变动不大,500和1000继续回落

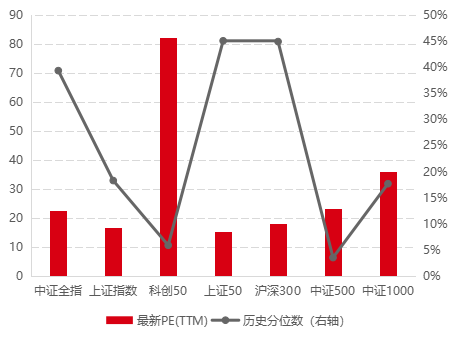

▼指数估值分布

▼指数最新估值及分位

数据来源:Wind,好买基金研究中心

数据区间:截至2021.10.29

10月,各大宽基指数的估值水平变动不大,其中中证500和1000的估值倍数继续下探,分别位于3.5%、18%分位,沪深300估值略有提升,月末位于45%分位。随着3季报陆续披露完毕,从估值看中证500仍具有一定安全边际。

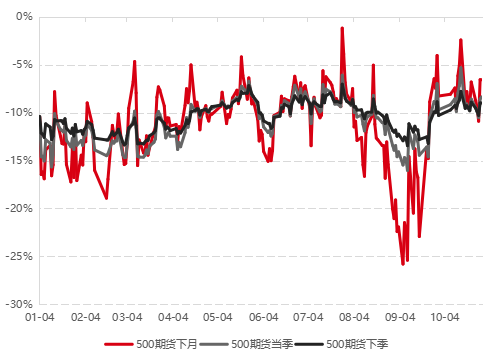

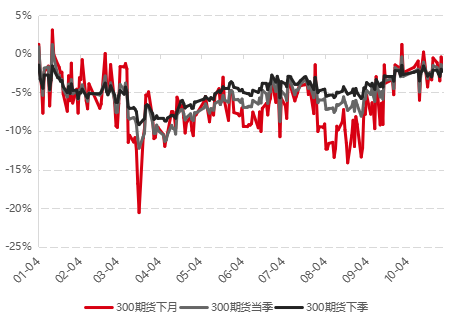

3.股指基差:负基差略微收敛,不同合约差别较大

▼IC基差走势

▼IF基差走势

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.10.29

IC和IF的负基差全月震荡较大,整体呈收缩态势,月末IC年化负基差在8%左右,IF负基差在2%左右,对已建仓产品带来负损益,对未建仓产品是建仓的良好时机。不同到期日合约差别较大,需具体分析管理人是选择近月合约不断滚动还是持有远月合约为主。

策略与产品跟踪

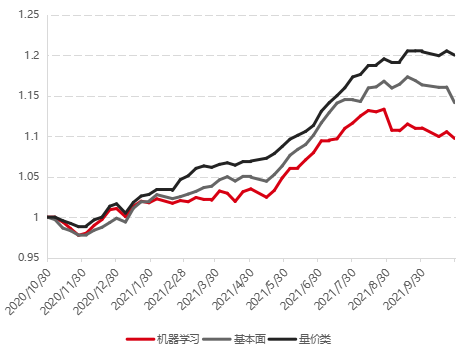

1.指增产品:超额大面积回撤

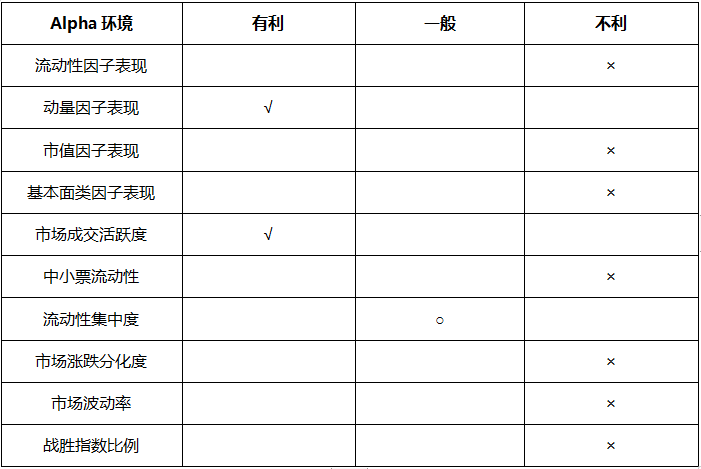

10月份alpha策略的市场环境较为不利:仅市场成交活跃度和动量因子表现相对较为有利,其他衡量alpha环境的指标均指向不利的一面,其中尤以截面波动和战胜指数比例为甚,周期板块的深度调整引发市场风险偏好急剧下行,全市场跑赢指数的股票占比明显下降,给全市场选股的量化策略造成不小的挑战,各类策略平均来看全面回撤,管理人也过半迎来超额的回撤。

具体策略上,与基本面因子的普遍下跌所预示的一致,基本面类策略表现不佳,平均回撤较大。部分周期性行业的剧烈波动导致A股行情背离基本面而演绎,基本面量化策略短期失效。不过从9至10月的市场看,一些结构特征存在一定延续性,随着更多市场数据的喂入,机器学习模型正逐渐适应这样的市场变化,因此机器学习策略虽也遭遇下跌,但整体表现好于基本面类策略。10月比较有利的市场环境是成交活跃度比较高,以及动量效应相对比较明显,因此量价类策略表现较为抗跌。过去一年,三种策略的表现是量价>基本面>机器学习。

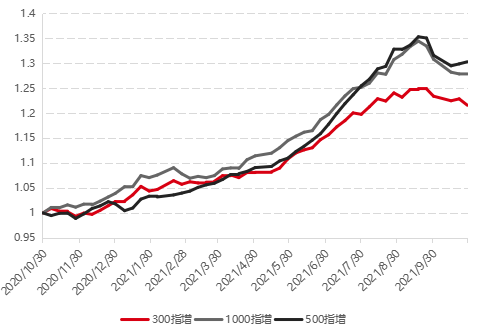

从不同对标指数的指增看,战胜1000指数的比例连续多个交易日低于战胜300和500的比例,导致1000指增的超额回撤最大;虽然沪深300月损益领跑3大宽基指数,但战胜300指数的比例日频来看并不低,尤其上半月平均高于60%,因此300指增的超额回撤最小。过去一年,三类指增超额的表现是500指增>1000指增>300指增。

▼不同策略500指增的累计超额净值

▼不同对标指数的指增累计超额净值

数据来源:Wind,好买基金研究中心

数据区间:2020.10.30-2021.10.29

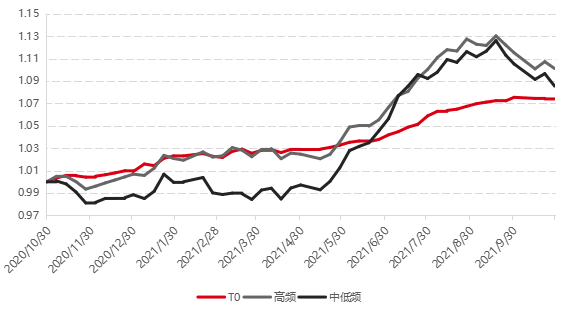

2.中性产品:超额承压+基差收敛双重打击

10月市场中性产品受超额回撤影响,多数下跌,对冲端受不同合约影响有所差异。分策略看:T0策略得益于成交活跃表现较好,高频和中低频阿尔法策略则均遭遇回撤,高频策略回撤小于中低频策略。过去一年,不同策略的中性产品表现:高频>中低频>T0。

▼市场中性产品累计净值

数据来源:Wind,好买基金研究中心

数据区间:2020.10.30-2021.10.29

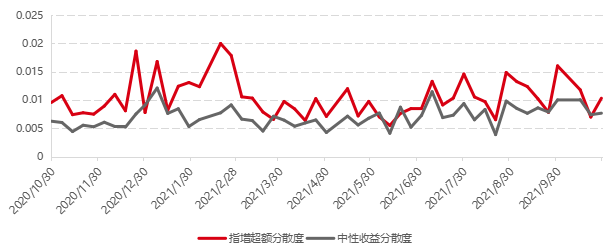

3.策略差异性:大面积回调时差异不大

▼周度收益离散程度

数据来源:Wind,好买基金研究中心

数据区间:2020.10.30-2021.10.29

从逐周收益看,10月各家管理人的策略表现差异不大,大家均受市场环境影响较多,超额回撤较为普遍。

总结建议

10月,量化阿尔法策略迎来艰难的市场环境,由个别板块恐慌性抛售带来的市场风险偏好下行导致市场大比例的股票跑输指数,量化模型似乎又迎来“集体失灵”。但根据与多家量化管理人的沟通,业内普遍认为这样的市场环境是量化投资不可避免的一部分,任何策略都不会适配于所有市场环境,只要连续超额回撤的幅度仍可接受,则模型层面就无需过多调整,只需静待修复即可。回顾今年以来的表现,量化阿尔法策略已经足够亮眼,短期的波动和回撤也符合均值回归的常理。作为投资人,也可趁此机会增强对量化产品的认知,从而坚定持有信心。

往后看,按照往年的经验,逐渐步入年底市场资金面会有一些紊乱的情况,给依赖统计规律的量化策略造成一定挑战,而今年这样的现象出现得更早,加之近期宏观和政策层面的一些扰动仍存,短期看量化alpha面临一定压力,但中长期仍不失为较为稳健的策略。近期基差收敛至合理区间,以稳健为配置目标的投资者可增加对仍有市场中性策略额度管理人的关注。贝塔方面,中证500和中证1000经过前期的调整后风险得到释放,从基本面和估值角度看配置价值仍存,叠加alpha端的稳健收益,指增产品和量化多头仍可长期配置持有。

免责条款:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。