市场概况

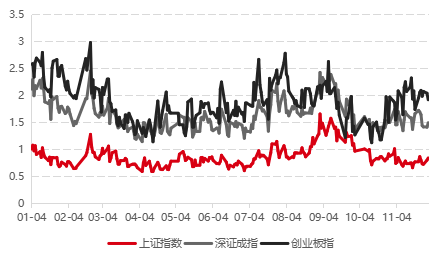

1.指数:震荡向上,分化较大

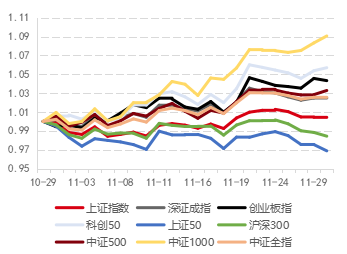

▼主要指数走势

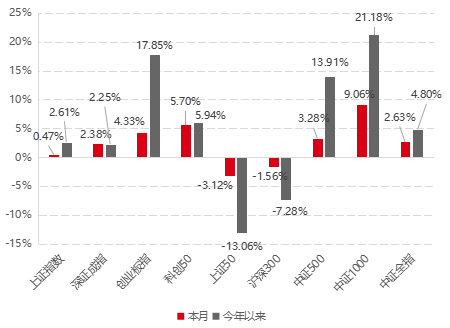

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:(左)2021.10.29-2021.11.30;(右)截至2021.11.30

11月,A股市场整体震荡向上,各宽基分化较大,全月中证全指上涨2.63%。板块指数中,成长风格占优,创业板指和科创50分别上涨4.33%、5.7%,延续上月强势表现;深市表现继续强于沪市,上证指数和深证成指涨跌幅分别为0.47%、2.38%。宽基指数中,小盘风格占优,上证50和沪深300分别下跌3.12%、1.56%,中证500和中证1000则分别录得3.28%、9.06%涨幅。

全年看,行情分化明显:中证1000在本月大涨后领跑全年涨幅,今年以来涨超20%;创业板指涨幅17.85%次之;中证500全年上涨13.9%,上证50、沪深300则分别跌超13%、7%;全市场看,中证全指全年上涨4.8%,上证和深证分别上涨2.61%、2.25%。

2.行业:涨多跌少,军工领涨

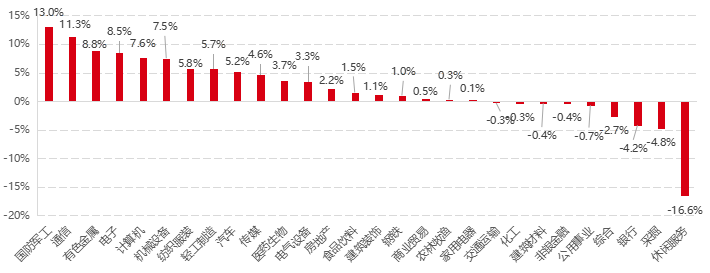

▼行业涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2021.10.29-2021.11.30

28个申万一级行业涨多跌少,19个行业取得正收益。国防军工领涨,有色、TMT表现靠前,休闲服务暴跌16.6%。

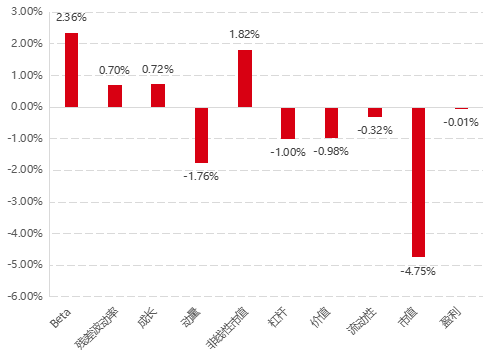

3.风格:演绎较为有序,市值因子领跌

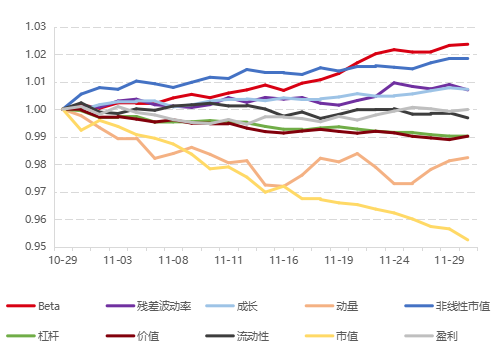

▼风格因子收益率走势

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2021.10.29-2021.11.30

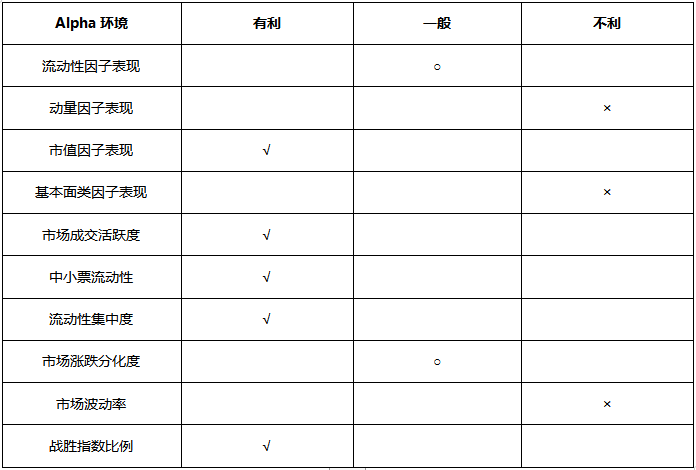

11月,市场风格演绎较为有序,除动量因子有所反复外,其余因子延续性较好。市值因子大幅下跌4.75%,与小票占优行情相符,市场风格偏小盘。非线性市值上涨1.82%,市值中等的股票表现相对较好。动量因子下挫1.76%,不利于偏右侧趋势类的量化策略发挥,但月末有所修复。beta因子领涨,连续两月表现较好,有利于高弹性股票。波动率因子微涨0.7%,流动性因子微跌0.32%。基本面类因子中,仅成长因子收正,价值、盈利和杠杆因子均收负,均延续了上月走势。

alpha微观结构

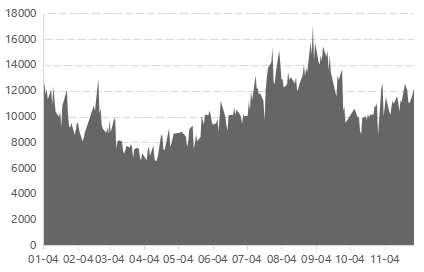

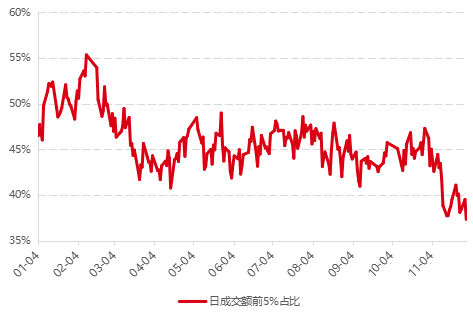

1.成交额:连续破万亿,创业板较活跃

▼两市成交额(亿元)

▼市场换手率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.11.30

11月,市场交投热度持续恢复,两市成交额维持在1万亿以上,创业板换手率持续提升,沪市换手率走低。月末沪市、深市、创业板换手率分别位于历史75%、58%、41%分位。

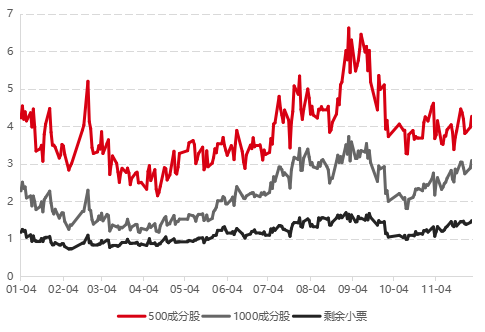

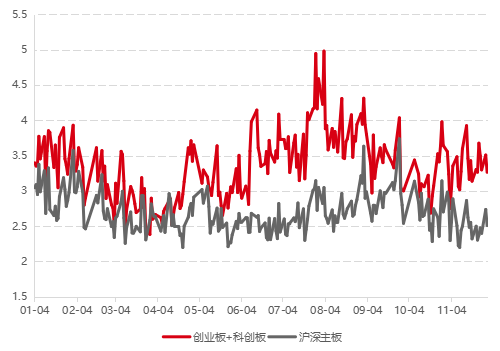

2.流动性:明显提升,集中度降低

▼日均流动性(亿元)

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.11.30

11月,全市场中小票的流动性中枢持续提升,尤其是小票:中证500单票单日成交平均在4亿元左右,中证1000单票单日成交提升明显,由月初2.5亿元提升至月末超过3亿元,1800以外的小票单日平均成交也有显著放大,由月初1亿元左右提升至1.5亿元。市场成交集中度下降明显,成交更加分散。

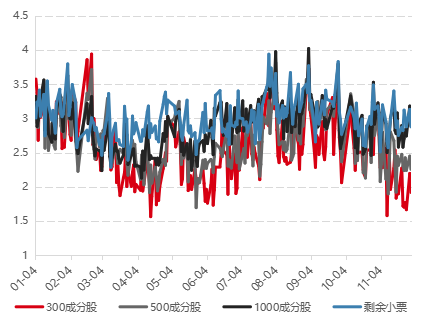

3.分化度:整体变动不大,双创和小票提高

▼全市场截面波动率

▼各股票组合截面波动率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.11.30

11月截面波动率整体变动不大,双创板块有所提升,沪深主板则走低。月末沪深主板截面波动处于历史71%分位,创业板和科创板位于历史82%分位。分股票组看,中小票的分化度维持高位,月末中证1000成分股以及剩余小票的股票分化度分别位于16年以来86%、69%分位,但沪深300、中证500的分化度明显下降,月末分别位于16年以来56%、66%分位。

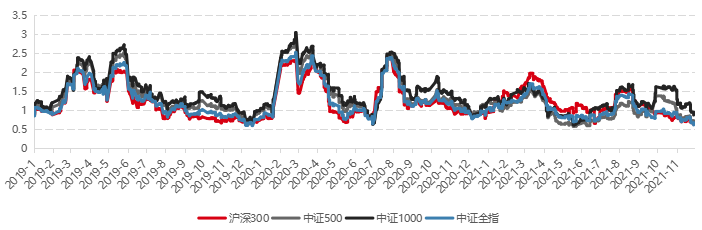

4.波动率:持续下行,中证1000相对较高

▼20日波动率走势

数据来源:Wind,好买基金研究中心

数据区间:2019.1.1-2021.11.30

全市场20日波动率连续第4个月走低,全月基本呈单边下行趋势,三大宽基指数和中证全指的波动率均已位于2019年以来的10%分位以内。

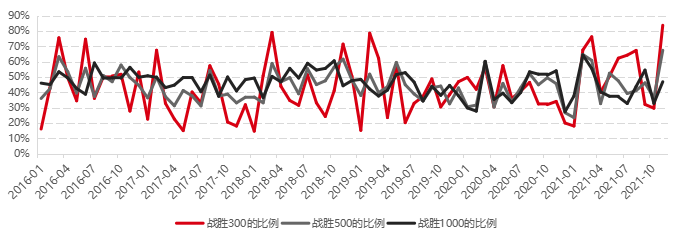

5.战胜指数比例:大幅提升,1000较难

▼战胜指数的个股数量占比(月度)

数据来源:Wind,好买基金研究中心

数据区间:2016.1-2021.11

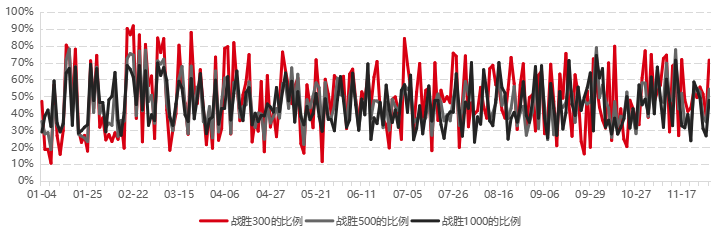

11月,跑赢三大宽基指数的股票比例较上月大幅提升,跑赢沪深300的股票超过80%,跑赢中证500的比例接近70%,跑赢中证1000的股票则提升至47%,全市场选股时获取超额的难度降低不少。从日数据看,前半月战胜指数比例较高,后半月受指数强势影响比例降至较低水平。

▼战胜指数的个股数量占比(日度)

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.11.30

beta环境

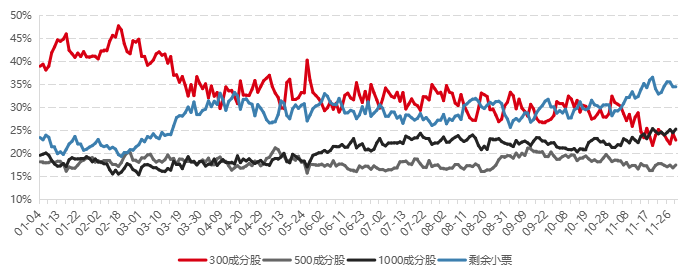

1.指数活跃度:流动性明显往小票迁移

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.11.30

11月市场流动性变化明显,中证1000和1800以外小票相比上月流动性占比明显提升,分别由月初的21%、29%提升至25%、35%,沪深300交易占比显著下降,由上月末的32%将低至本月末的23%。月末,沪深300、中证500、中证1000成分股以及剩余小票的流动性占比分别为23%、17%、25%、35%。

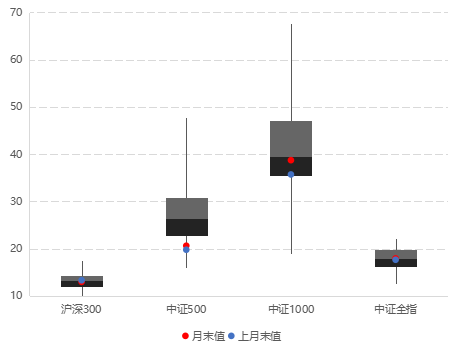

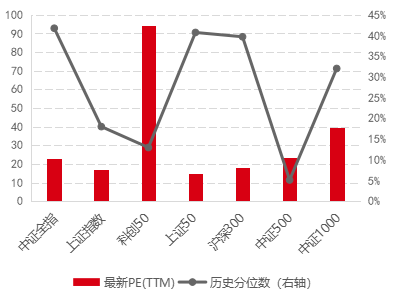

2.指数估值:1000估值提升,500仍处低位

▼指数估值分布

▼指数最新估值及分位

数据来源:Wind,好买基金研究中心

数据区间:截至2021.11.30

11月,各大宽基指数的估值水平变动各异,其中:中证500估值稍有提升但仍处低位,月末位于5%分位;中证1000的估值倍数明显提升,随着指数点位大涨近10%,估值涨至39倍,位于历史32%分位;沪深300估值随着指数下跌而下降,月末位于40%分位。

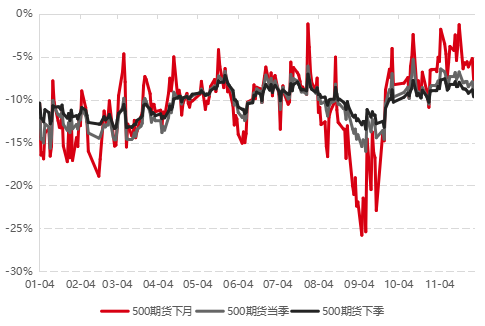

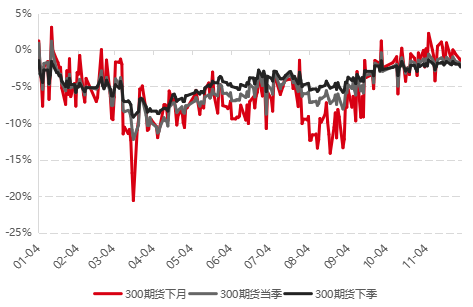

3.股指基差:先缩后扩,全月微扩

▼IC基差走势

▼IF基差走势

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.11.30

IC和IF的负基差全月先缩后扩,整体略微扩大,月末IC年化负基差在9%左右,IF负基差在2.5%左右,对已建仓市场中性产品带来正损益。

策略与产品跟踪

1.指增产品:超额回暖,业绩分化

11月份alpha策略的市场环境有所回暖:市值因子表现较好,但动量因子和基本面因子表现不利于量化策略发挥;两市成交维持活跃,中小票流动性持续提升且成交集中度继续降低,交易活跃度和流动性对量化策略较为友好,但时序波动率持续走低带来一定挑战;市场微观结构上,战胜指数比例大幅提升,有利于全市场选股的量化策略跑出超额,以截面波动率衡量的市场分化度指标则指向中性。

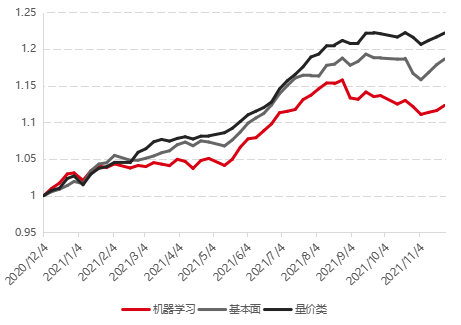

具体策略上,虽然传统的基本面因子多数下跌,但走势方向与上月如出一辙,在连续的行情下,基本面类策略表现较好。在市场成交活跃度提升,中小票流动性大幅改善的背景下,量价类策略表现较好,但动量因子的反复表现对量价类策略有所拖累。机器学习类策略平均来看本月遭遇回撤,一些管理人的人工智能模型在短期内遭遇不适。过去一年,三种策略的表现是量价>基本面>机器学习。

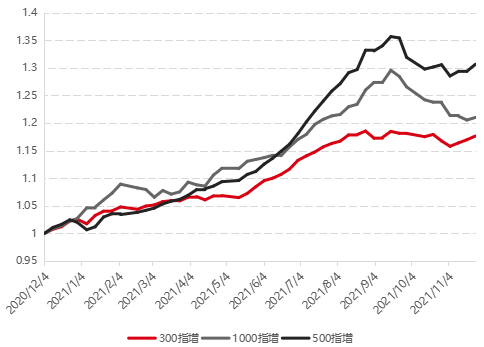

从不同对标指数的指增看,受中证1000指数全月大涨9%影响,全月战胜1000指数的比例不足一半,导致1000指增平均超额回撤;随着alpha环境好转,500指增重拾正超额,300指增也跑出一定正超额。过去一年,三类指增超额的表现是500指增>1000指增>300指增。

▼不同策略500指增的累计超额净值

▼不同对标指数的指增累计超额净值

数据来源:Wind,好买基金研究中心

数据区间:2020.12.4-2021.11.26

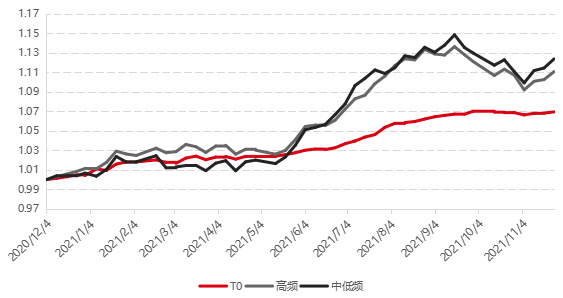

2.中性产品:普遍录得正收益

11月市场中性产品受超额环境回暖影响,多数取得正收益。分策略看:中低频策略表现最好,高频策略次之,这与指增产品基本面类策略表现最好、量价类次之是一致的;T0策略表现一般,全月虽然成交活跃度高,但波动持续下行,日内微观结构不利于T0策略发挥。过去一年,不同策略的中性产品表现:中低频>高频>T0,经历这一波回撤后,中低频策略累积超额实现反超。

▼市场中性产品累计净值

数据来源:Wind,好买基金研究中心

数据区间:2020.12.4-2021.11.26

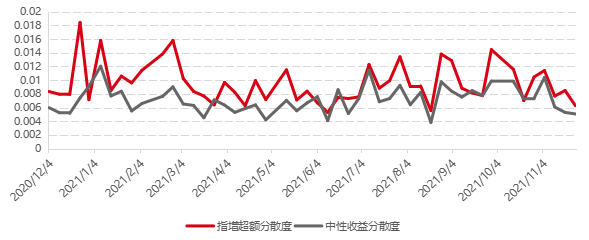

3.策略差异性:趋同性较高

▼周度收益离散程度

数据来源:Wind,好买基金研究中心

数据区间:2020.12.4-2021.11.26

从逐周收益看,11月各家管理人的策略表现差异不大,趋同性较高。

总结建议

11月,量化阿尔法策略环境好转,各衡量指标普遍有所改善,量化指增产品超额重现但不同管理人之间分化较大,市场中性产品普遍收获正收益,量化多头产品表现较好但分化仍存。

在经历了9月中旬以来的普遍回撤期后,11月中旬开始大多数量化产品开始修复,全月录得正超额的不在少数,这再次印证了我们之前的判断:量化模型短期内遭遇不适实属正常,对于不赌市场风格、赚取纯alpha的优秀量化管理人,回撤不会持续太久,超额修复值得期待。

短期看,即将进入年底,春季躁动行情下市场机会也较多,但需注意公募等资金的交易异动给市场带来干扰;长期看,国内市场以散户为主的特征没有改变,超额暂时没有大规模衰减的明显迹象。因此,我们仍然看好量化阿尔法策略的投资价值。贝塔方面,中证500估值仍然较低,但中证1000的估值在11月指数大涨之后已行至较高位置,500指增和量化多头是未来主要的配置方向。市场中性产品对有需要的投资人来说仍不失为好的配置产品,近期监管对于收益互换等场外衍生品加强管理,股指期货基差有望趋于稳定。

免责条款:本报告中的信息来源于公开可获得资料、尽职调查所获得的信息、资产管理人或其代表的现场路演或电话会议等沟通方式的记录等。好买基金研究中心对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更,文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断。获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及特定的合作伙伴传送,且本报告及其内容均为保密信息。未经事先书面同意,禁止任何引用、转载、复制、分发以及向第三方披露。

一旦阅读本报告,每一潜在阅读者应被视为已同意上述条款。除本页条款外,本报告其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。