市场概况

1.指数:震荡调整,风格转换

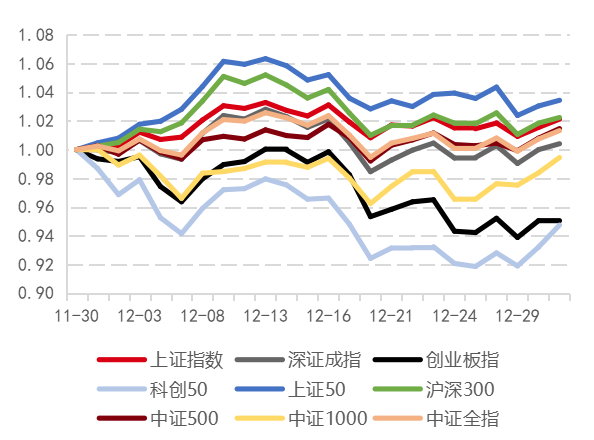

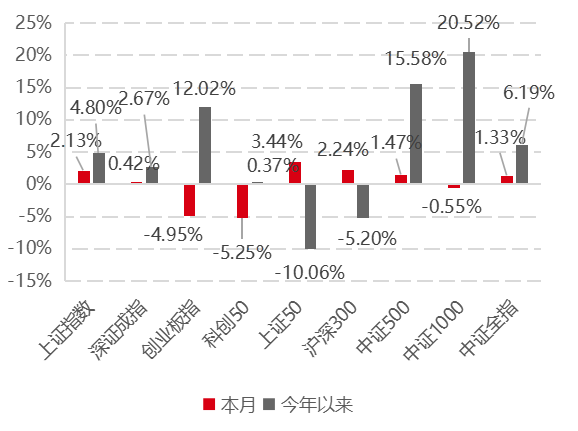

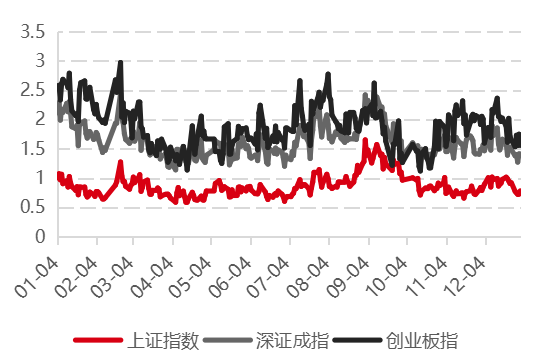

▼主要指数走势

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:(左)2021.11.30-2021.12.31;(右)截至2021.12.31

12月,A股市场震荡调整,各宽基分化较大,全月中证全指上涨1.33%。板块指数中,成长风格遭遇较大回调,创业板指和科创50分别下挫4.95%、5.25%;深市表现弱于沪市,上证指数和深证成指涨跌幅分别为2.13%、0.42%。宽基指数中,大盘风格占优,上证50、沪深300和中证500分别上涨3.44%、2.24%、1.47%,中证1000则下跌0.55%。

全年看,行情分化明显:中证1000以20.52%领跑全年涨幅,中证500上涨15.58%次之;创业板指涨幅12%,科创50则仅仅微涨0.37%;上证50、沪深300分别跌超10%、5%;全市场看,中证全指全年上涨6.19%,上证和深证分别上涨4.8%、2.67%。

2.行业:涨多跌少,新能源回调

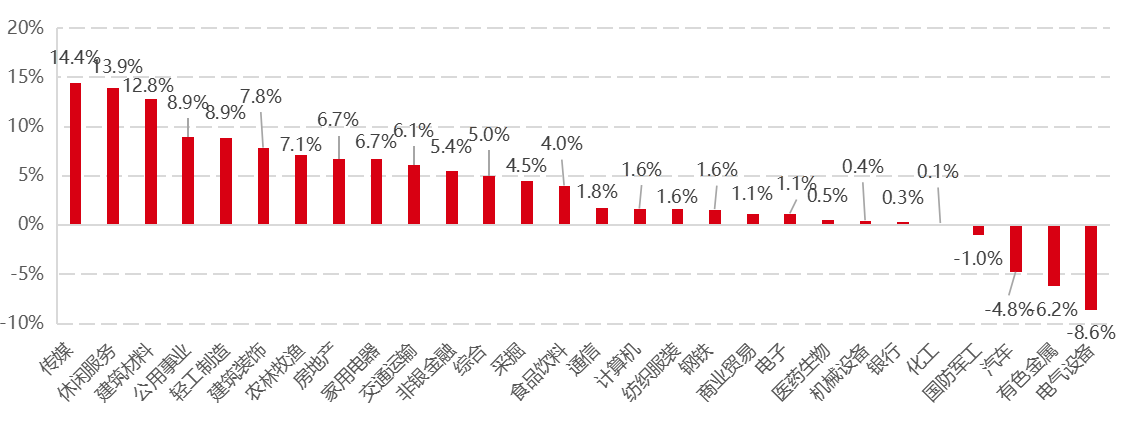

▼行业涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2021.11.30-2021.12.31

28个申万一级行业涨多跌少,仅4个下跌。传媒领涨,休闲服务、建筑材料表现靠前。新能源板块集体回调,电气设备、有色金属、汽车领跌。

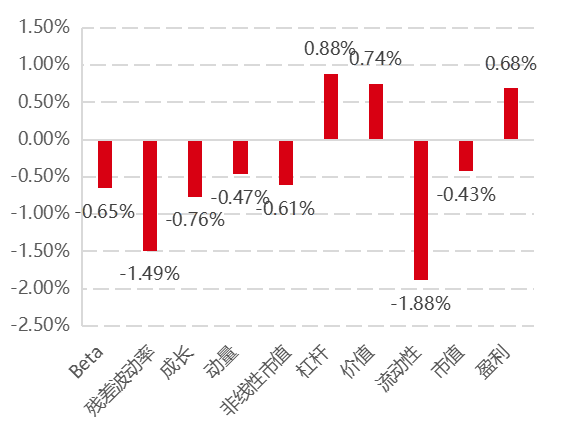

3.风格:切换频繁,多数下跌,基本面因子表现较好

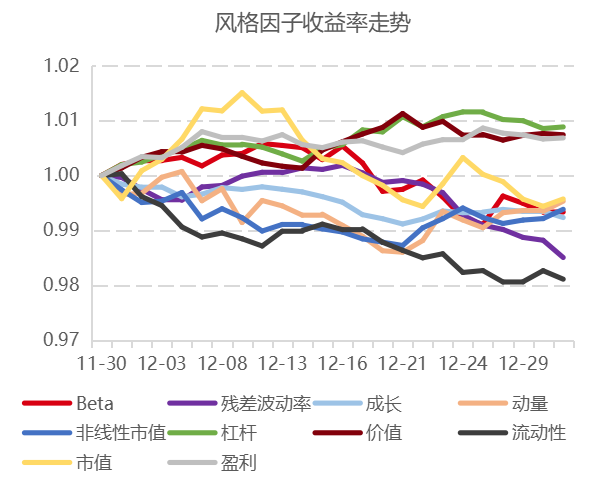

▼风格因子收益率走势

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2021.11.30-2021.12.31

12月,市场风格切换较快,市值、非线性市值、beta、动量、价值因子均遭遇连续切换,市场风格缺乏连续性。量价类因子方面,流动性因子全月下跌1.88%,残差波动率因子下挫1.49%,市值、非线性市值、动量、beta因子微跌0.4~0.65%。基本面类因子中,杠杆、价值、盈利因子表现较好,涨幅在0.7~0.9%之间,成长因子下跌0.76%。

alpha微观结构

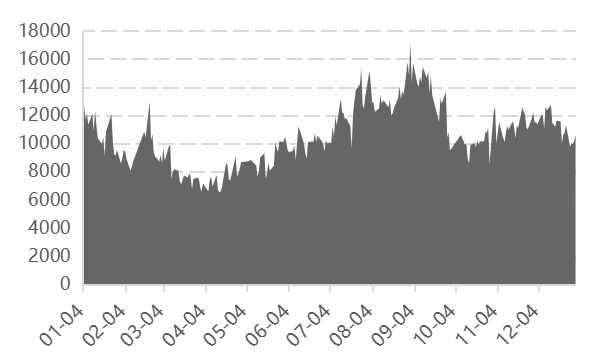

1.成交额:持续下降,有5日少于万亿

▼两市成交额(亿元)

▼市场换手率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.12.31

12月,市场交投活跃度持续下降,新增资金不足,两市成交额月末降至1万亿左右,全月有5个交易日不足万亿。上证、深圳和创业板的换手率均持续走低,月末沪市、深市、创业板换手率分别位于历史78%、70%、49%分位。

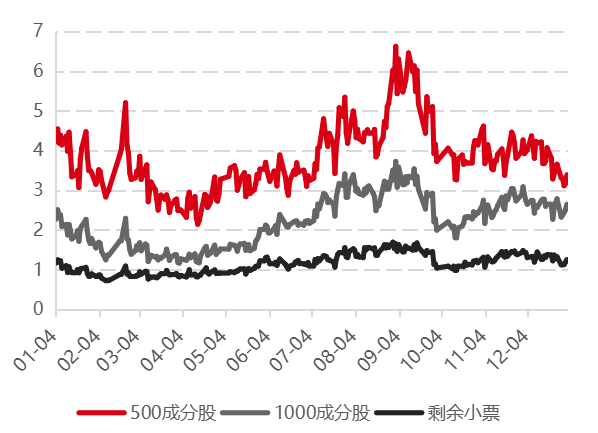

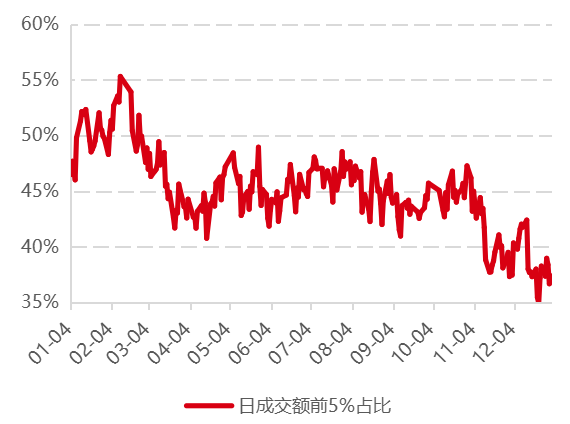

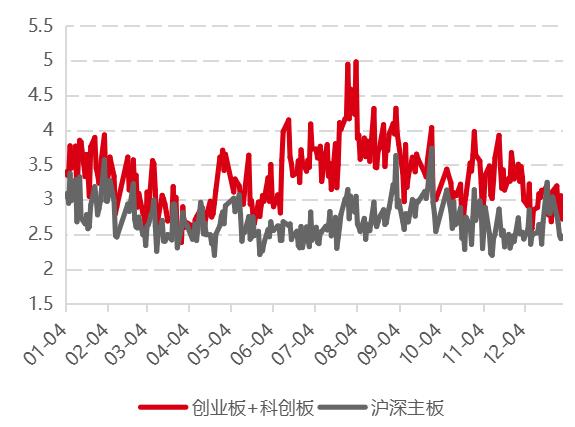

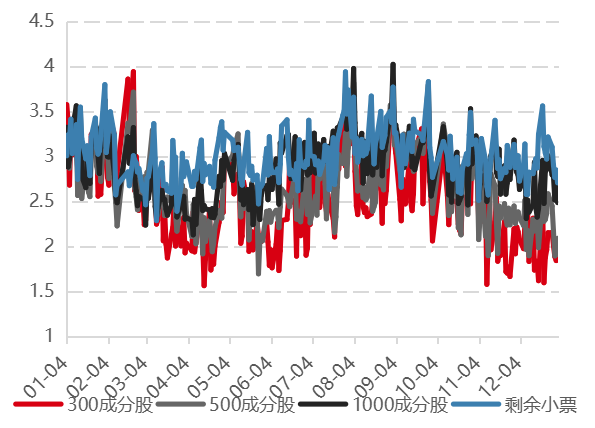

2.流动性:整体降低,缺乏热点

▼日均流动性(亿元)

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.12.31

12月,全市场中小票的流动性中枢走低,尤其是中证500:中证500单票单日成交平均3.5亿元左右,中证1000单票单日成交下跌至约2.7亿元,1800以外的小票单日平均成交在1.2亿元上下。由于市场缺乏热点,成交集中度再迎下降,交易更加分散。

3.分化度:主板提升,双创下降

▼全市场截面波动率

▼各股票组合截面波动率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.12.31

12月截面波动率较上月有明显变化,双创板块受整体下跌影响下降明显,沪深主板则有所提升。月末沪深主板截面波动提升至历史89%分位,创业板和科创板跌至77%分位。分股票组看,中小票变动不大,月末中证1000成分股以及剩余小票的股票分化度分别位于16年以来78%、84%分位,但沪深300、中证500的分化度较上月明显提高,月末分别位于16年以来78%、82%分位。

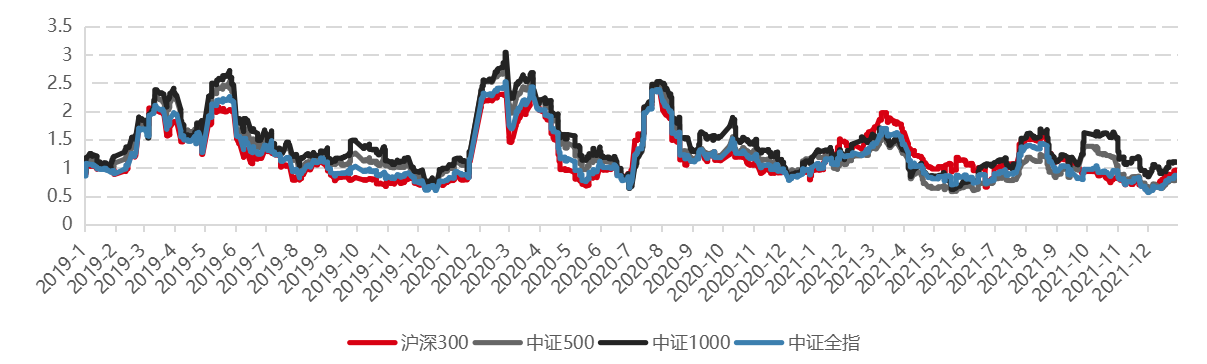

4.波动率:拐头向上,波动加大

▼20日波动率走势

数据来源:Wind,好买基金研究中心

数据区间:2019.1.1-2021.12.31

全市场20日波动率在12月终于迎来抬升,三大宽基指数和中证全指的波动率从2019年以来10%分位以内分别提升至32%、11%、27%、20%分位。

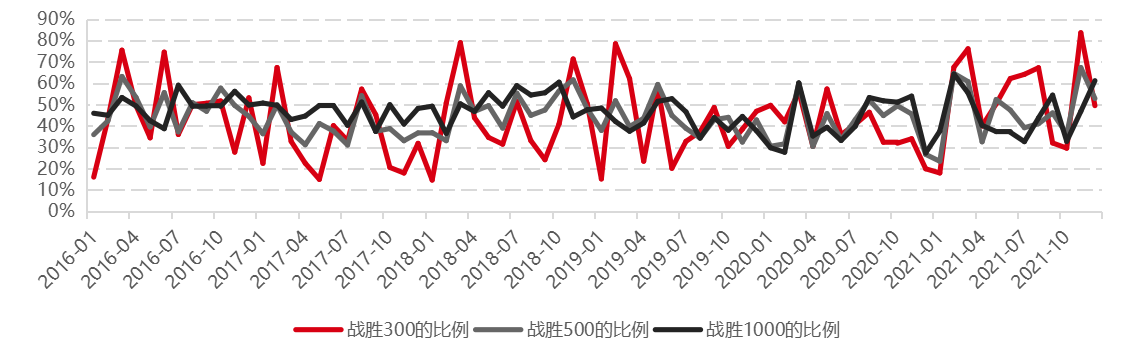

5.战胜指数比例:再迎下降,整体超过一半

▼战胜指数的个股数量占比(月度)

数据来源:Wind,好买基金研究中心

数据区间:2016.1-2021.12

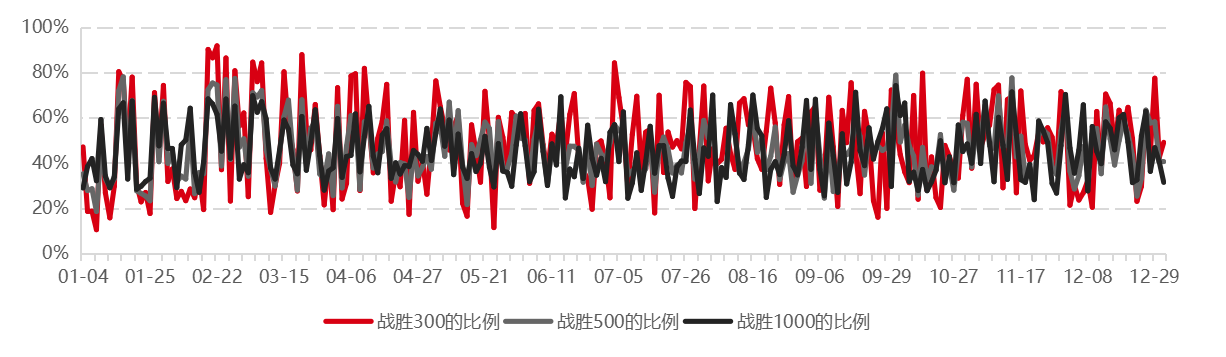

12月,跑赢三大宽基指数的股票比例较上月变动较大,跑赢沪深300的股票比例下降至49.5%,跑赢中证500的比例为53%,跑赢中证1000的股票则提升至61%,全市场选股时获取超额的难度有所降低。从日数据看,前半月战胜指数比例呈上升态势,后半月走低,整体变动不大。

▼战胜指数的个股数量占比(日度)

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.12.31

beta环境

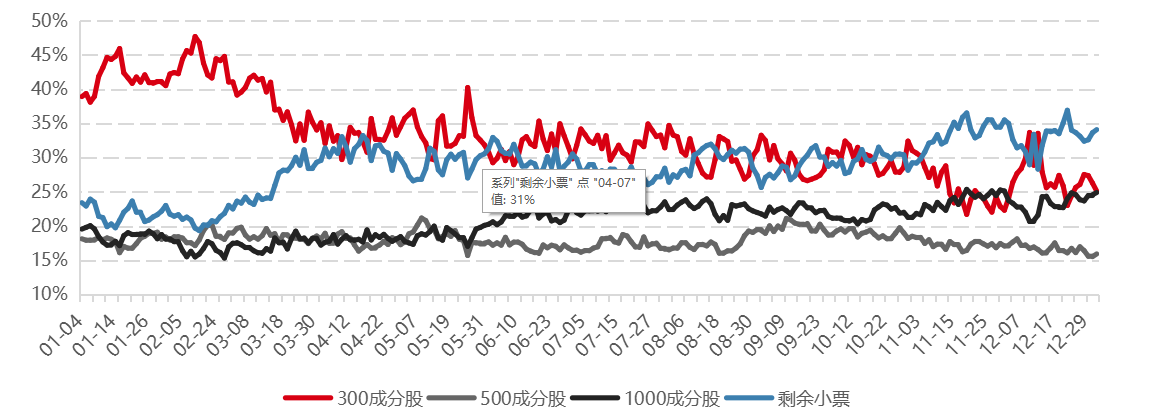

1.指数活跃度:第二周小票流动性明显下降

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.12.31

12月市场流动性分布上,第二周沪深300占比明显提高,中证1000和1800以外小票占比显著回落,其他时间则变动不大。考虑到整体两市成交额的下降,沪深300占比的提高并没有带来绝对交易量的提升,小票一端则遭遇了流动性的明显下降。月末,沪深300、中证500、中证1000成分股以及剩余小票的流动性占比分别为25%、16%、25%、34%。

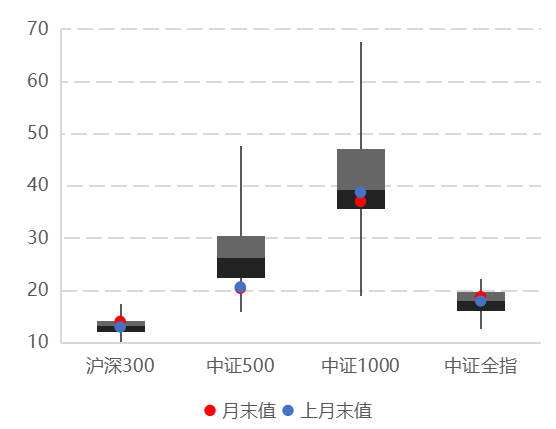

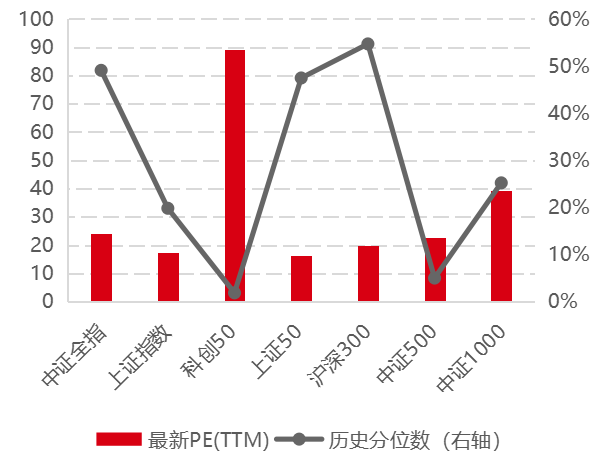

2.指数估值:沪深300估值提升,500、1000继续下降

▼指数估值分布

▼指数最新估值及分位

数据来源:Wind,好买基金研究中心

数据区间:截至2021.12.31

12月,各大宽基指数的估值水平变动各异,其中:上证50、沪深300和中证全指的估值迎来扩张,PE分别是16倍、20倍,中证500和中证1000估值下降,PE分别是22.5倍和39倍。月末,300、500、1000和中证全指的估值分位数分别是67%、13%、36%、57%,中证500和1000相对较低。

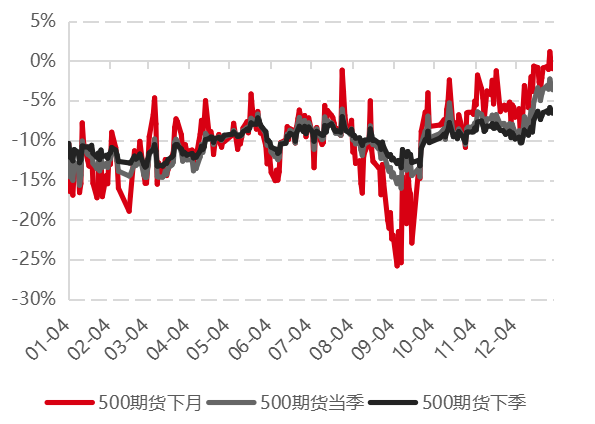

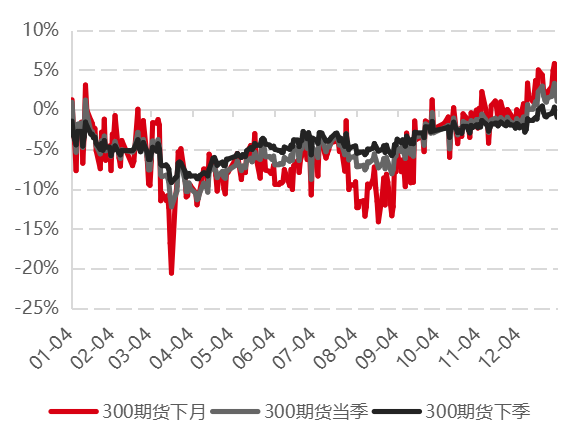

3.股指基差:持续收敛

▼IC基差走势

▼IF基差走势

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2021.12.31

IC和IF的负基差迎来快速收敛,月末季月IC年化负基差在3.6%左右,季月IF负基差在2%左右,对已建仓市场中性产品带来负损益。

策略与产品跟踪

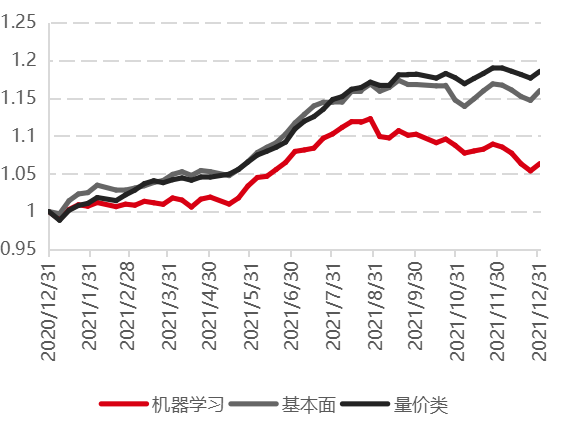

1.指增产品:风格频繁切换,超额再度回撤

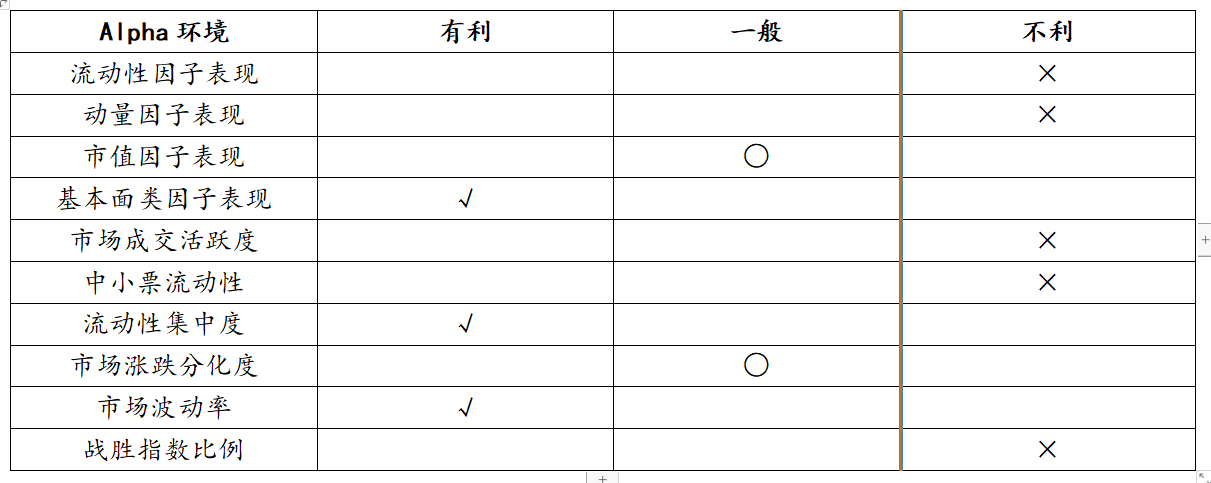

12月份alpha策略的市场环境变差:流动性和残差波动率因子大幅下挫,动量、beta、非线性市值等因子均下跌;两市成交额明显走低,中小票流动性下降,交易活跃度和流动性对量化策略不太友好,但时序波动率迎来抬升;市场微观结构上,战胜300和500指数的比例下降,战胜1000指数的比例上升,以截面波动率衡量的市场分化度指标则指向中性。

具体策略上,机器学习策略回撤幅度较大,全年涨幅较大的新能源板块在12月份的突然大幅回调,使得依赖偏短期数据统计规律的机器学习策略遭遇不适,模型AI的自适应性放大了这种不利影响。虽然本月基本面因子表现较好,但周度风格发生连续切换,偏中低频的基本面信号来不及反应,产品持仓被动波动。风格切换较为频繁的行情之中,偏中高频的量价类策略表现相对较好。过去一年,三种策略的表现是量价>基本面>机器学习。

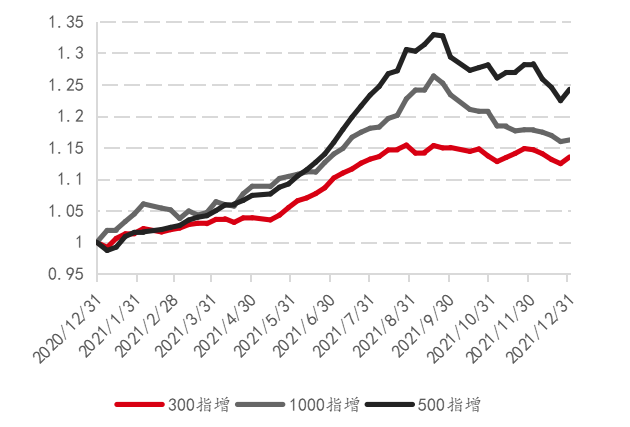

从不同对标指数的指增看,战胜中证1000指数的比例较上月有所提升,而战胜沪深300和中证500的比例均有大幅下降,导致1000指增超额好做、300和500指增超额更难做,从平均超额的数据中也印证了这一点。过去一年,三类指增超额的表现是500指增>1000指增>300指增。

▼不同策略500指增的累计超额净值

▼不同对标指数的指增累计超额净值

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2021.12.31

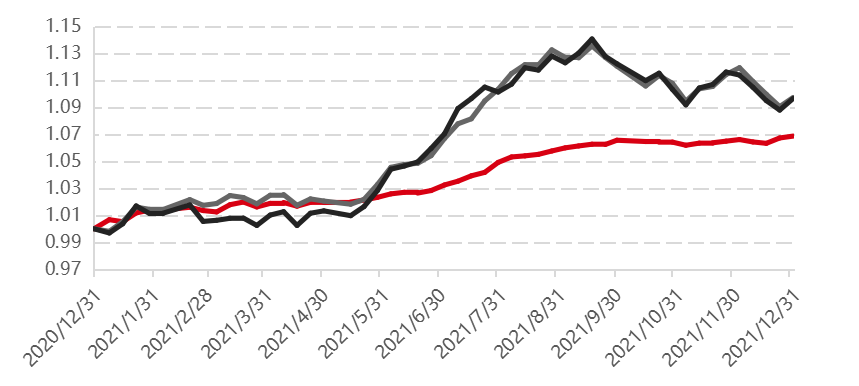

2.中性产品:超额和基差双杀

12月市场中性产品受超额回撤、基差收敛的双重影响,普遍下跌。分策略看:高频策略由于较高的换手可以更快适应风格切换的行情,比中低频下跌幅度更小些;T0策略上涨0.35%,显现出跟大盘相关性低的套利属性。过去一年,不同策略的中性产品表现:高频>中低频>T0。

▼市场中性产品累计净值

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2021.12.31

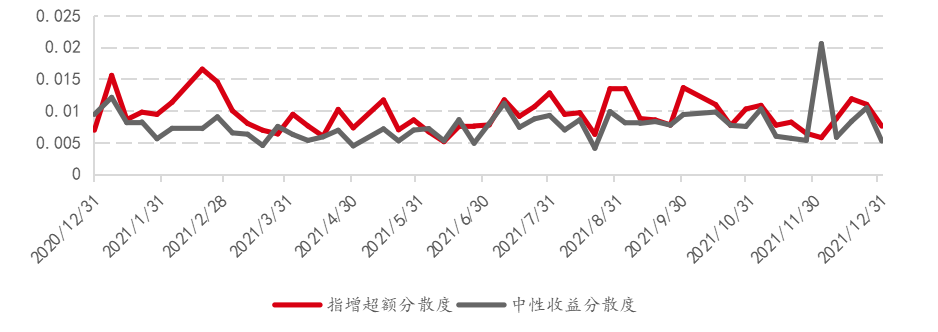

3.策略差异性:趋同性较高

▼周度收益离散程度

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2021.12.31

从逐周收益看,12月第一周各家管理人中性策略表现差异较大,但指增产品较为趋同,在超额比较难做的时期各家策略的趋同性上升。

总结建议

12月,量化阿尔法策略环境变差,各衡量指标中指向不利的占多数,量化指增产品超额普遍再迎回撤,市场中性产品受基差收敛影响下跌较多,量化多头产品表现好过指增但分化仍存。

短期看,受美国加息影响,A股投资者风险偏好有所变化,量能有所萎缩,同时市场缺乏明确的投资主线,给量化策略带来挑战;长期看,国内市场以散户为主的特征以及居民财富向权益市场转移的过程没有改变,量化超额暂时没有大规模衰减的明显迹象,不过随着量化资金日益增加,量化策略日益拥挤,规模对超额收益的挤压效应越来越明显。因此,我们认为应当在看好量化策略的同时,对量化超额的收益预期进行适当调整。

贝塔方面,国内经济在2022年面临较大压力,恐影响权益市场整体表现,但结构性机会仍存,市场大概率仍将分化,量化多头策略将受益于较为灵活的特性,500指增由于较为均衡则仍将是量化的主赛道。

对冲方面,随着超额收益的逐步沉降,国内对冲工具的成本问题愈发凸显,市场中性产品性价比在目前看来已经比较低,在对冲端成本高企且无法解决的情况下,建议投资者可以适当降低中性产品的仓位。

免责条款:本报告中的信息来源于公开可获得资料、尽职调查所获得的信息、资产管理人或其代表的现场路演或电话会议等沟通方式的记录等。好买基金研究中心对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更,文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断。获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及特定的合作伙伴传送,且本报告及其内容均为保密信息。未经事先书面同意,禁止任何引用、转载、复制、分发以及向第三方披露。

一旦阅读本报告,每一潜在阅读者应被视为已同意上述条款。除本页条款外,本报告其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。